オピニオン メディアビジネスの新・未来地図 その3

【デジタルヲ読ム、読マセル、ト謂フコト~プリントメディアの近未来を語る~】

ネット広告に起こる、視聴時間と収入のアンバランス

2010年06月14日 美和晃(電通 電通総研 コミュニケーションラボ チーフリサーチャー)、倉沢鉄也、浅川秀之、山浦康史、今井孝之、紅瀬雄太

(倉沢)ポータルサイトのページビュー数におけるかなりの割合が、報道機関から安く買った報道(ニュース)コンテンツによって成り立っている一方、その広告収入は報道機関にはまったくと言っていいほど配分されていないというのが実態ですね。一方で報道機関全体を支える広告収入はいまだ紙によってもたらされていて、構造的に低迷してもそこに企業として、そして日本社会の重要な担い手として、頼らなければならないということですね。

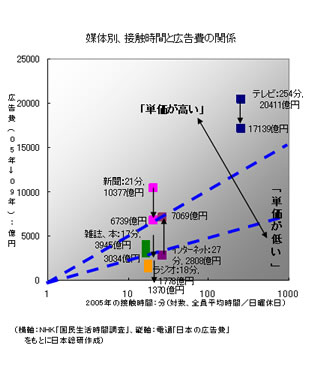

(倉沢)ポータルサイトのページビュー数におけるかなりの割合が、報道機関から安く買った報道(ニュース)コンテンツによって成り立っている一方、その広告収入は報道機関にはまったくと言っていいほど配分されていないというのが実態ですね。一方で報道機関全体を支える広告収入はいまだ紙によってもたらされていて、構造的に低迷してもそこに企業として、そして日本社会の重要な担い手として、頼らなければならないということですね。(美和)その観点から、視聴時間と広告費の関係をごく単純に対比してメディアごとに見ていくとわかることがあります。データの都合上やや古く、またデータの性質上正確な比較ができないのですが、目安として、2005年のテレビの広告費2.04兆円と、国民平均視聴時間約254分/日(NHK「2005年国民生活時間調査」)、という比率を基点に考える(注:2.04兆÷(365×254)=約2201万円‥国民の接触1分あたりの広告費、を基点に考える)と、新聞や雑誌というのは2005年ころまではインターネット広告との比較で言えばかなり「価格水準の高い広告」を維持し続けていました。NHKの調査は5年毎なのですが、2009年に至って各媒体の視聴時間が数倍や数分の1になっているとは考えにくいので、媒体別広告費におけるネット広告は、同時に価格水準において雑誌や新聞と比肩し得る状況を生んだとも言えます。

ネット広告からみると、このプレゼンスつまり価格水準の高さをどう伸ばしていくのかが重要ですが、プリントメディアの側からみますと、紙媒体で実現していた広告の価格水準を、デジタル上でいかにしたら実現できるかということを考える必要性が高まってきました。

もちろん歴史的な積み重ねもあるでしょうが、それ以上に「媒体を有料でも購入してくれる優良顧客の存在」が大きいと考えます。購買力のある人々がこういった有料の媒体に触れていてくれるからこそ広告の価格も高い水準が維持されたといえます。

(倉沢)そうすると、ネット媒体はその何らかの付加価値性、コンテンツ料金を払ってでもページビューして滞留したい、という状態を表現しないといけないですね。雑誌をそのまま見せては「本家」の紙が買ってもらえない、でもそれが一番有償の価値あるコンテンツ、というジレンマを、出版社あるいはポータルサイトはどう取り組もうとしているのですか。

(美和)まず、ポータルサイトについては、すぐに有償で提供、というわけではありませんが、付加価値という点では、いろいろなチャレンジをしています。例えばYahoo!が2008年から雑誌社と組んで、雑誌のコンテンツをネット上で閲覧できるサービスを開始しています。付加価値性の高いコンテンツを展開させるので、おそらくページビューも稼ぎ、読者のコミットメントも強まっている、だから見る広告にも付加価値を感じてもらえるだろう、という構造になっています。またMSNは「マガジンサーチ」というサービスで、マガジンハウス社が出している「ハナコ」「ターザン」「クロワッサン」などのバックナンバーを無料で全部読めますというビジネスに取り組みました(2009年12月に休止)。

つまり2008年ぐらいに、大手ポータルは、広告市場の「ルビコン川を渡った(単価の高い世界に入っていった)」という認識をすでにしていたということだと思います。付加価値のあるコンテンツの取り組みはこれからも続きます。もちろん結果としてネット上でのサービスの休止も出てはいるようですが、大きな流れは変わらないと思います。

続きへ

このページの先頭に戻る

関連リンク

- 1.おさらい:出版業界にデジタル化以外の突破口なし

2.解題:黒船も動き、国内の巨人も動く。いま種をまくしかない

3.広告媒体としての値付けを賭けて「デジタル上でプレゼンスを築く」

4.ネット広告に起こる、視聴時間と収入のアンバランス

5. MID(MOBILE INTERNET DEVICES)でデジタルプリントメディアが救えるのか

6.異業種の会話は、強者からレベルをあわせる必要

7.誰が、いつどこでどう読むのか

8.本を電子化するだけで、作るほうも読むほうも今は手一杯

9.同じデジタルでも、新聞と雑誌とマンガは別々の議論

10.ディスプレイの大きさ、薄さ、通信速度、の妙がカギ

11.プラットフォーマーは、通信キャリアか、端末メーカーか

12.フラッグシップは、またも黒船待ちなのか

13.「雑誌のような広告」の姿はいかに。ビジネスはいかに

14.「デジタルプリントメディアデバイス」の必然性を強める

15.コミュニケーションの必然性は重い

16.ターゲットは「86」や「76」の上、購買力ある中年男性か

17.大手出版社の活路と市場が、ほんとうにあるのか

18.出版業界にプロデュース人材は存在するのか

19.広告主はこのメディアを一緒に育ててくれるのか

20.雑誌そのものの魅力は維持できているのか