本連載は10回にわたり、コーポレート・ガバナンス改革についてのトレンドと重要課題を整理してきた。2022年の東証市場再編を見据えて、2021年にはコーポレートガバナンス・コードが再改訂される予定となっており、上場企業の多くが「より高度なガバナンスの水準」への対応について、試行錯誤を繰り返すことになるであろう。

連載の中で、コーポレート・ガバナンス改革の主眼は執行と監督を分離させて取締役会の監督機能を高める「モニタリングモデル」への移行にあることと、その重要な役割は独立社外取締役が担うことについて説明した。また、資本コストを意識した企業価値向上とサステナビリティへの対応が重要な監督項目であること、それに加えて、ガバナンスはグループ全体で推進すべきであることについても説明した。

一方で、多くの日本企業では、マネジメントモデルからモニタリングモデルへの移行途中であり、ガバナンス改革においては様々な課題も存在する。以下では、これらの課題について整理する。

継続的な監督機能の実現に向けて

コーポレート・ガバナンス改革の主眼がモニタリングモデルの定着にあることは先述したが、それを実現するためには、独立社外取締役の質的、量的両面での底上げが最大の課題となる。今後、プライム市場への移行を見据えて、多くの日本企業で独立社外取締役を増員する動きが加速する一方、取締役の質的向上も重要な課題となる。

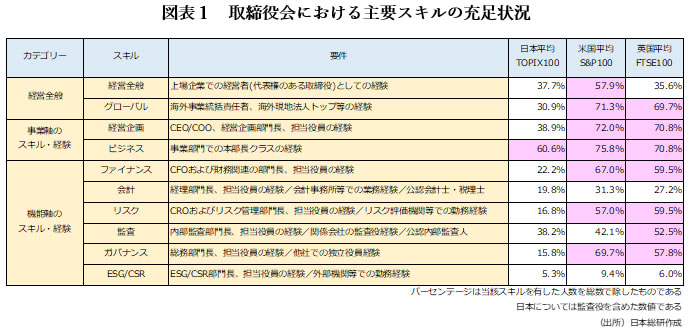

図表1は、日本・米国・英国企業の取締役会における主要スキルの充足状況を示したものであるが、特に、グローバルやファイナンス、リスクマネジメント、サステナビリティなどの分野での充足が急務であることが理解できよう。

なお、独立社外取締役の候補者の選任プロセスは、経営陣から独立していることが、今後はより重要になると思われる。スキルを持った独立社外取締役を適切に確保し続ける仕組みであるボード・サクセッションの取り組みが、今後は必要となるであろう。

一方で、日本企業において、ガバナンス体制を確保するために取締役会の過半数の社外取締役を任用するには、会社法の見直しが必要であることも確かである。具体的には、日本の上場企業では、監査役会設置会社が主流であるが、現行の会社法では多くの業務執行に関する事項が取締役会の決議事項となっている。そのため、独立社外取締役が監督を超えて必要以上に業務執行に介在するリスクを払拭できない。したがって、業務執行サイドに多くの権限移譲を行うための改正が必要となる。

さらに、日本社会におけるキャリア観や商習慣の変容が挙げられる。日本では、マネジメントモデルが浸透しているため、取締役というポジションがキャリアの最上位にあるという観念が存在する。また、商慣習においても取締役が経営の責任者であるという認識が一般的である。ガバナンス改革を進め、モニタリングモデルを定着させるためには、これらの価値観を変化させていくことも重要である。

ガバナンスを支える経営インフラの変革

前段は、コーポレート・ガバナンス改革による機関設計や、その構成要素である取締役会や委員会の在り方、さらにはモニタリングモデルの中心となる独立社外取締役についての展望と課題について説明したが、一方でコーポレート・ガバナンスを支える経営インフラの変革も重要なポイントである。

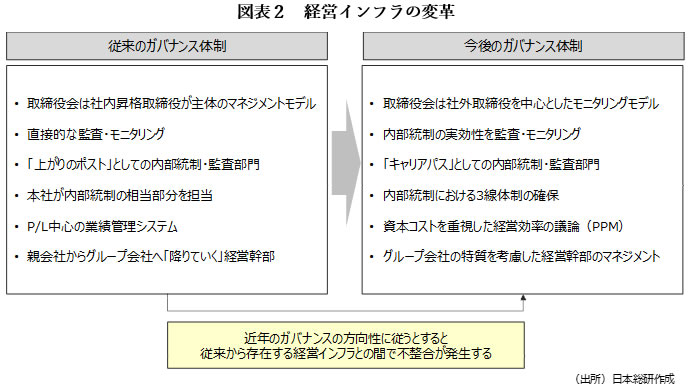

図表2の通り、コーポレート・ガバナンス改革を進めるにあたっては、「守りのガバナンス」の観点からは、内部統制や監査の在り方が大きく変化する。そのため、従来以上にこれらを担う有能なスタッフを配置する必要がある。また、「攻めのガバナンス」を実現させるためには、経営管理の仕組みがより重要になる。具体的には、資本コストを重視した議論が進むような業績の管理システムの在り方が問われるであろう。さらには、これらのガバナンス体制を強化するためには、グループ全体でガバナンスを意識した経営体制の在り方と、経営幹部の適正な配置が必要になると思われる。

この他にも、サステナビリティ重視の流れに対して、社会的価値の在り方を議論し、仕組みを整備することが重要である。この分野においては、執行と監督の両面で、スキルと体制の強化が必要であると思われる。

本連載はモニタリングモデルの視点に立って、監督機能の持続的な強化と維持について考察を重ねてきた。一方で、ガバナンス改革に先立って、「強い事業を創り、成長させる」ことができるCEO以下の執行体制を確立することが、企業価値や社会的価値を高める前提条件であることは言うまでもない。最後になるが、変化の激しい時代を勝ち抜くことができる適切な執行体制であるかを問い続けることが、不断のガバナンス改革という形で現れると筆者は考える。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:コーポレート・ガバナンス改革の展望

・進化するコーポレート・ガバナンス ~連載開始にあたって~

・第1回 東証市場改革とコーポレートガバナンス・コード改訂のインパクト

・第2回 求められる取締役会の機能強化 ~モニタリングモデルへのシフト~

・第3回 変化する社外取締役の役割① ~日米英のスキル分析からの示唆~

・第4回 変化する社外取締役の役割② ~誰が社外取締役を選ぶのか~

・第5回 ガバナンス視点の報酬マネジメント

・第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

・第7回 コーポレート・ガバナンスに求められる2つのサステナビリティ② ~持続的にガバナンスを機能させるためのボード・サクセッション~

・第8回 ボード・サクセッション推進のポイントと課題

・第9回 「稼ぐ力」の強化 ~資本コストをめぐる議論~

・第10回 複雑化するグループ・ガバナンス

・第11回 日本企業におけるコーポレート・ガバナンス改革の展望と課題