ガバナンス改革が本格化したのは、コーポレートガバナンス・コードが施行された2015年以降である。企業における内部統制やコンプライアンスに起因する問題の頻発によって、執行に対する牽制や監督を強化する、いわゆる「守り」のガバナンスへの意識が強まったことが影響したのは確かである。

一方で、日本におけるガバナンス改革の背景に、「企業の成長をいかにして加速させるか」という政策課題があったことも事実である。当時の政府の成長戦略では、日本企業の「稼ぐ力」の強化が重要な政策課題として捉えられており、その結果、取締役会の重要な監督ポイントに、いわゆる「攻め」のガバナンスが盛り込まれた。

この「攻め」のガバナンスを体現するために、コーポレートガバナンス・コードや伊藤レポート、さらには各種の実務指針でも、「資本コストを意識した経営」という言葉が頻繁に使われるようになったのである。

しかし、資本コストについては、十分に浸透していないのも事実である。そこで、今回は、「資本コストを意識した経営」について解説する。

資本コストの活用局面

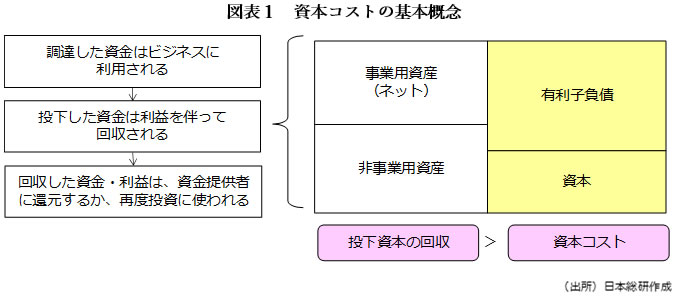

まず、資本コストの概念を簡単に説明する。企業が事業活動を行うには、一定の資金が必要である。そこでそのための資金調達が行われ、ビジネスに投下される。この資金は利益を伴って回収されるべきものであるが、回収した資金は資金提供者に還元されるか、再度ビジネスに投下される。このプロセスで重要なのは、投下する資金に対してのリターンが、調達に要するコストを上回ることである(図表1)。

なお、企業の活動資金を調達する手段は、有利子負債と資本調達に大きく分類され、それぞれの調達手段に対してのリターンの大きさを示したものが資本コストである。具体的な計算方法は本稿では説明しないが、有利子負債と資本、それぞれの期待リターンを加重平均して算出する加重平均資本コスト(WACC)を具体的な資本コストとして、大型投資およびM&Aに対する実施判断の基準として活用する日本企業も増加しつつある。

一方で、コーポレート・ガバナンスという観点からは、投資やM&Aは重要な監督事項であるが、企業経営の一側面に過ぎないため、さらなる資本コストの活用が期待されている。

具体的には、企業価値向上という観点での目標設定と、それを実現する事業ポートフォリオマネジメントに資本コストを活用するものであり、以下で説明を行う。

①現状認識

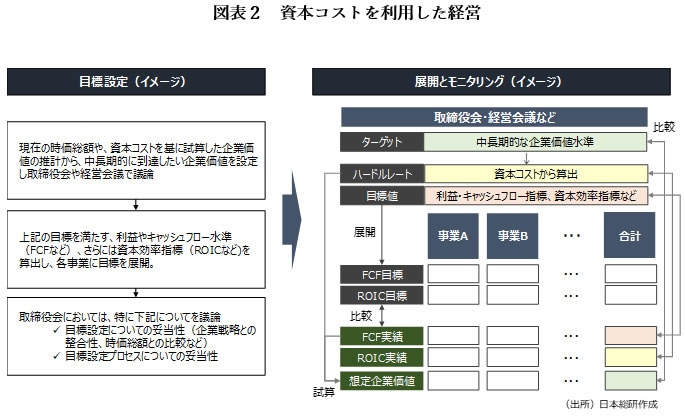

資本コストを意識した経営の第一段階としてまず行うべきことは、現状の認識である。そこで、会社全体の投下資本の効率が、資本コストを上回っているかを確認する。その際、投下資本の効率は投下資本利益率(ROIC)を、資本コストについてはWACCを利用することが一般的である。また、この際に、自社の時価総額が純資産と比較して優位か劣位かを確認することや、資本コストを利用して自社の株主価値を算出し、時価総額と比較することも有用である。

その上で、複数の事業を有する場合は、各事業への投下資本がどのような状況になっているかも確認する。

②目標設定

第二段階では、現状認識を踏まえて目標設定を行う。まずは、企業の中長期のビジョンや戦略に基づき、自社の企業価値がどの水準であるべきかを明確にする。その上で、目標とする企業価値の水準を満たす、利益やフリー・キャッシュフローの水準を資本コストから算定するとともに、資本コストがどの程度、投下資本効率を上回るべきであるか、ROICの目標を設定する。さらに、複数の事業を有している場合は、事業別に投下資本効率の目標を設定する。さらに、具体的な活動に結び付けるために、利益やキャッシュフローの向上にとどまらず、事業用資産の圧縮や運転資本の効率化などにも展開する。

なお、一定の基準を満たさない事業に対して撤退を検討するとともに、逆に基準を満たし、さらに成長が見込まれる事業に対してはさらなる経営資源の投下を検討する、いわゆる事業ポートフォリオマネジメントを議論するための基準値を、目標設定の際に明確にすることも重要である。

③モニタリングと戦略へのフィードバック

全社および各事業において設定された目標の達成に向けて経営陣が事業執行を行うが、その経営遂行状況の適切なモニタリングと戦略へのフィードバックが第三段階である。

モニタリングモデルからの観点では、取締役会は、目標の達成状況を確認しつつ経営陣が適切な対処を行っているかを監督するが、さらには、資本コストに基づいた目標の設定が適切であるかについても議論する必要がある。また、事業単位で定期的にパフォーマンスを資本コストの観点から検証し、事業ポートフォリオが適切であるかについても監督する。

資本コスト活用に向けての課題

ここまで、資本コストを経営にどのように活用すべきかについて説明したが、コーポレート・ガバナンスの観点からは、取締役会では何を議論・監督すべきかをより明確にする必要がある。

先述のとおり、WACCなど自社の資本コストを算定した上で、投資判断の基準に活用する日本企業も増加しているが、その一方で、事業ポートフォリオマネジメントへの活用や、全社の企業価値の議論に際し資本コストを活用するまでには至っていない企業が多い。

その背景としては、取締役会メンバー(執行サイド・監督サイド)におけるファイナンスに対する素養の不足が挙げられる。日本総研の分析によると(詳細は「日米英の取締役のスキル比較」

を参照)、米国(S&P100)、英国(FTSE100)企業では取締役会メンバーの6割程度がファイナンスに関するスキルを有していることに対して、日本では2割程度にとどまっているのが現実である。

を参照)、米国(S&P100)、英国(FTSE100)企業では取締役会メンバーの6割程度がファイナンスに関するスキルを有していることに対して、日本では2割程度にとどまっているのが現実である。米国や英国では、経営層・経営幹部のMBA等取得率が高く、ファイナンスがビジネスに必至のスキルとして定着しているのに対し、日本においては経理・財務部門の専門スキルとみなされていることが一因であろう。近年では、ファイナンスを経営幹部の要件としつつある日本企業も増加しているが、一定のファイナンスリテラシー向上は喫緊の課題のままといえよう。

また、資本コストを利用した指標の検討プロセスにも課題がある。具体的には、多くの企業で資本コストを構成するデータの収集・確認方法や、算出した数値の解釈が十分に確立されていない。さらに、細部にまで正確性を求める日本企業の経営管理の考え方から、指標の設定も緻密かつ複雑なものとなり、経営幹部のファイナンスに対する苦手意識を増幅させている。意思決定や監督に必要な水準という観点から、シンプルで分かりやすい指標や基準を設定することが重要なのである。

なお、余談であるが、近年ではサステナビリティ重視の中で、資本コストにサステナビリティ要素を関連付けるべきか、関連付ける場合はどのような方法が適切かという議論も存在する。

本稿では、ガバナンスの観点から資本コストの活用方法について論考したが、資本コストは「どのように企業価値を向上するか」という議論を引き出すための一手段にすぎないことも事実である。資本コストを足掛かりにして、経営陣が経営について多面的な議論を行い、それが適切であるかを社外取締役が監督するという図式こそが、コーポレート・ガバナンスの趣旨であると筆者は考える。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:コーポレート・ガバナンス改革の展望

・進化するコーポレート・ガバナンス ~連載開始にあたって~

・第1回 東証市場改革とコーポレートガバナンス・コード改訂のインパクト

・第2回 求められる取締役会の機能強化 ~モニタリングモデルへのシフト~

・第3回 変化する社外取締役の役割① ~日米英のスキル分析からの示唆~

・第4回 変化する社外取締役の役割② ~誰が社外取締役を選ぶのか~

・第5回 ガバナンス視点の報酬マネジメント

・第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

・第7回 コーポレート・ガバナンスに求められる2つのサステナビリティ② ~持続的にガバナンスを機能させるためのボード・サクセッション~

・第8回 ボード・サクセッション推進のポイントと課題

・第9回 「稼ぐ力」の強化 ~資本コストをめぐる議論~

・第10回 複雑化するグループ・ガバナンス

・第11回 日本企業におけるコーポレート・ガバナンス改革の展望と課題