コーポレート・ガバナンスにおいて重要なポイントとして、役員報酬に係る議論が存在することは言うまでもない。実際、機関設計において多くの会社で報酬委員会を設置することが一般的になりつつあるが、これは、報酬体系の設計や支給額の決定プロセスに、一定の透明性が要求されているからである。

特に、役員報酬のうち、業務執行取締役や執行役員へ支払われる、いわゆる経営者報酬には、株主を中心とした利害関係者の関心が高い。報酬水準に加えて、近年一般的になりつつある中長期のインセンティブと、関連する株式報酬については、より一層の妥当性・透明性が求められるであろう。

なお、役員報酬には、執行を担う経営陣(業務執行取締役・執行役員)と、監督を担う、主に社外を中心とした業務非執行の取締役とで水準や決定プロセスが異なる。このうち、経営陣の報酬制度の設計そのものについては、制度の設計等も含めて既に多くの調査・研究がなされているので、本稿では見落としがちな社外取締役の報酬水準についての整理を行うこととしたい。併せて、今後も多くの上場企業の検討課題となり得る報酬制度全般に係る検討プロセスと開示の在り方についても考察を行う。

社外取締役の報酬水準

社外取締役の報酬水準を考える上の重要な背景として、東証の市場再編と、それに伴うコーポレートガバナンス・コードの改訂によって独立社外取締役が一定数増加する見込みであることが挙げられる。現段階では、プライム市場で3分の1以上の独立社外取締役の選任が促されることになるが、その場合、延べ1000名程度の独立社外取締役が必要になると想定される。

さらに、ガバナンス改革の趣旨である「取締役会の監督機能の強化」から、一定のスキルや経験を有した良質な社外取締役を確保する必要があり、そのためには報酬水準も重要な要素である。そこで、以下では、米国、英国および日本企業の社外取締役の報酬水準を比較した。

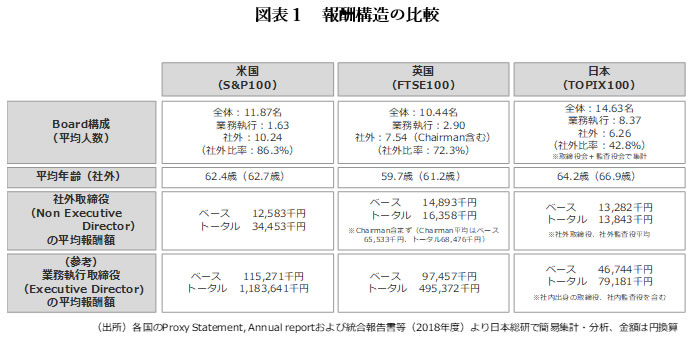

図表1は、米国(S&P100:98社)、英国(FTSE100:77社)の独立社外取締役と、日本の社外取締役・監査役(TOPIX100:100社)の2018年度の報酬を簡易的に集計・分析したものである。一般的なイメージに違わず、業務執行取締役については、米国、英国企業の役員報酬水準は日本企業よりも高額である。一方、社外取締役(日本は監査役を含む)については、基本報酬そのもの米英と日本の間にそれほど大きな差異はない。なお、総額の差異はインセンティブの付与の有無で、米国の場合、役員報酬は社内外を問わず一定のインセンティブを付している。

ちなみに、日本企業の社外役員の報酬水準についてJPX400まで範囲を広げて分析すると、企業規模による格差が発生していることが分かる。具体的には、JPX400全体の報酬水準の平均が10百万円程度であるものの、そこから売上高1000億円未満の企業を抽出すると報酬水準は平均6.5百万円程度にとどまる。その意味では、独立社外取締役の獲得にあたっては、役割に見合った形での報酬水準に見直すことが必要になるであろう。

なお、社外取締役の報酬体系については、米国、英国とも一律の基本報酬に加えて、筆頭独立取締役や各種委員会のメンバーおよびその議長など、役割に対する報酬を付加する構造が一般的である。今後、日本企業でも社外取締役の重要度が増すなかで一定の検討が必要であり、さらに、独立社外取締役が取締役会議長を担う場合の報酬水準や独立社外取締役への中長期のインセンティブなどが、今後議論されるポイントとして想定される。

報酬決定プロセスと報酬開示

社外取締役の報酬は、前述のとおり一律かつシンプルな構造であることが一般的であることから、報酬委員会において大きな議論にはならないと思われる。一方、日本企業では報酬水準や体系が未整備であるため、今後に向けて議論することは重要である。

なお、コーポレート・ガバナンスにおける報酬委員会での審議の最優先事項は、経営陣の報酬であることは言うまでもない。なぜなら、報酬水準が高額化することへの牽制に加えて、近年ではインセンティブに株式報酬が含まれることから、株主との利益相反が発生する可能性が高く、一定の牽制が必要であるからである。そのため、業務執行取締役だけではなく、インセンティブの対象となる執行役員やグループ会社役員などの経営幹部も報酬委員会の審議対象に含める必要性がある。いずれにしても、報酬の妥当性を判断するに際し、報酬委員会は、経営陣からの高い独立性を確保しなければならない。

このような形で報酬体系および水準を議論し、具体的な報酬額を算定した結果については、一定のルールの下で開示することとなる。近年は開示圧力が高まりつつあり、今後もこの流れは続くであろう。

もちろん、報酬開示についても、シンプルかつインパクトが大きくない社外取締役よりも、高額で株式報酬などのインセンティブを含む経営陣の報酬に株主や投資家が関心を有していることは確かであり、適切な範囲で十分な説明を行うことが望まれる。

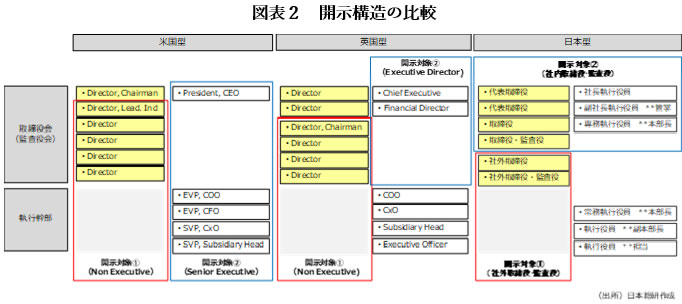

図表2は、報酬開示の進む米国、英国の開示構造を示し、日本と比較したものである。米国、英国の報酬開示は、独立社外取締役中心の監督サイドと経営陣による執行サイドに分けて報酬を開示している。なお、報酬については、言うまでもなく個別開示であり、報酬制度の概要、報酬額の算定根拠についても詳細に書かれている。これに対して、日本では社内と社外という形での開示となっている。これは、日本企業では、取締役会が社内取締役を中心に構成されるマネジメントモデルが主体であったことの名残であろう。

日本企業においても、報酬開示圧力が高まると想定される中で、報酬内容を個別開示にするかという議論もあるが、それ以前に開示方法や範囲について、より踏み込んだ議論を行うべきであり、現行の開示ルールそのものも変化すると予想される。

企業経営を担う経営層に対して、適切な報酬を支払うことは言うまでもなく重要であるが、決定のプロセスと株主を中心とした利害関係者への開示も重要である。それに加えて、特に、社外取締役の報酬について見直しを行うことは、これまで「何となく」報酬水準を決定してきた日本企業にとって、良質な社外取締役の確保という観点では重要な課題といえよう。なお、社外取締役に対しては、報酬水準だけでなく、法的な責任限定の範囲や、さらには役員賠償保険の付与についても併せて検討することも重要である。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:コーポレート・ガバナンス改革の展望

・進化するコーポレート・ガバナンス ~連載開始にあたって~

・第1回 東証市場改革とコーポレートガバナンス・コード改訂のインパクト~

・第2回 求められる取締役会の機能強化 ~モニタリングモデルへのシフト~

・第3回 変化する社外取締役の役割① ~日米英のスキル分析からの示唆~

・第4回 変化する社外取締役の役割② ~誰が社外取締役を選ぶのか~

・第5回 ガバナンス視点の報酬マネジメント

・第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

・第7回 コーポレート・ガバナンスに求められる2つのサステナビリティ② ~持続的にガバナンスを機能させるためのボード・サクセッション~

・第8回 ボード・サクセッション推進のポイントと課題

・第9回 「稼ぐ力」の強化 ~資本コストをめぐる議論~

・第10回 複雑化するグループ・ガバナンス

・第11回 日本企業におけるコーポレート・ガバナンス改革の展望と課題