前回までは、東証市場改革とそれに伴うコーポレートガバナンス・コード改訂によって、特にプライム市場への移行を想定している企業には、「さらに高度なガバナンス水準」が求められるようになったことを説明した。その中で、特にポイントとなるのが、取締役会が担う、モニタリングモデルに基づく事業執行の監督機能の強化についてである。この点については、コーポレート・ガバナンスで先行する米国・英国の取締役会の構造を参考にしつつ、日本企業が着手すべき方向性についても論じてきた。取締役会が監督機能を発揮するためには、独立社外取締役の質量双方の充実が必要であることは言うまでもないが、取締役に求められるスキルやノウハウはどのようなものか。前回に引き続き、米国・英国企業、および日本企業の開示資料の分析を通じて考察を行う。

ガバナンス構造の比較

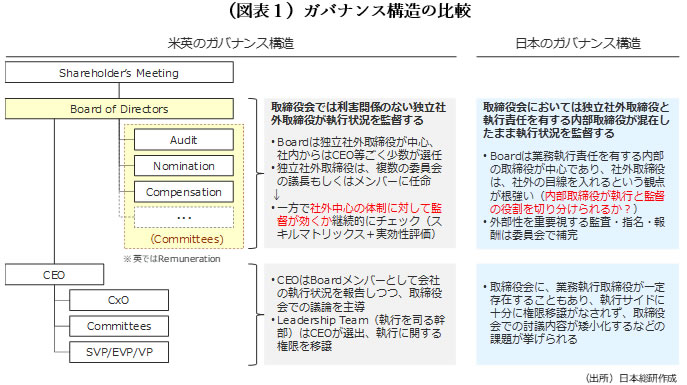

今回の主要テーマである日米英の社外取締役のスキル比較を行うに当たり、まずはガバナンス構造の比較を行う。米国・英国企業のコーポレート・ガバナンスにおいては、取締役会で、独立社外取締役が主体となって経営陣の執行状況を監督するモニタリングモデルが一般的であることはすでに説明した通りである。これに対し、これまでの日本企業は、業務執行取締役が中心となって取締役会での意思決定がなされるマネジメントモデルであったが、2015年に施行されたコーポレートガバナンス・コードとその後の各種の実務指針において、モニタリングモデルへの移行が念頭に置かれ、社外取締役の選任とその役割の強化が要請されている。

一方で、モニタリングモデルが浸透している米国・英国企業の取締役会は、社外取締役の比率が高い(米国S&P100平均86.3%、英国FTSE100平均72.3%)のに対し、日本企業の取締役会は、監査役含めても社外の比率は過半数に満たない(TOPIX100平均42.8%)。この数字を見ると、米国・英国企業の取締役会は、独立社外取締役が執行状況を監督し、CEOとごく少数の経営陣が適切な監督を行うための情報を取締役として提供し、社外取締役と議論を行うというモニタリングモデルが体現されているのに対し、日本企業の場合、取締役会では、社長を中心とした業務執行取締役が意思決定を行い、社外取締役が外部の視点で監督するという形にとどまっており、まさにマネジメントモデルからモニタリングモデルへ移行の途上であることが推察される。

スキル構造の比較

次に、米国・英国企業と日本企業のガバナンス構造の比較を念頭に置いた上で、取締役会を構成する取締役(日本企業は監査役を含む)のスキル構造を比較し、どのようなスキルが取締役会の運営において求められているかを分析する。

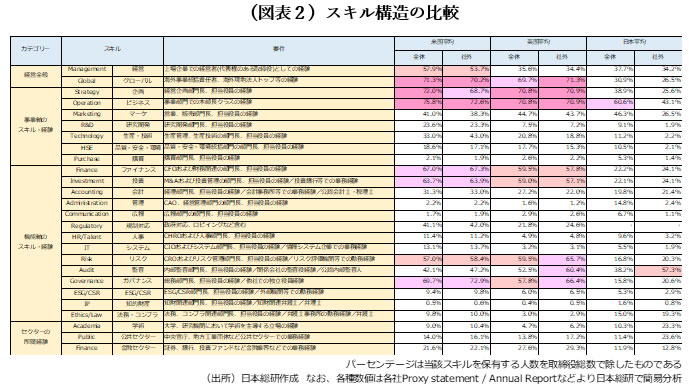

図表2は、米国(S&P100:98社)・英国企業(FTSE100:77社)、および日本企業(TOPIX100:100社)の開示資料(2018年度)をベースに筆者が各取締役のスキル保有状況を整理したものである。これによると、米国・英国企業における取締役に要求されるスキルは、経営全般やグローバル、経営企画、ビジネスなどの要素と、ファイナンス・投資、リスクマネジメント、さらにはガバナンスなどのスキルが求められていることが分かる。モニタリングモデルにおける取締役会の役割が、経営の方向性と、それに基づく戦略、投資、およびリスクの評価を通じた監督が主体であることを如実に物語っている。

こうした米国・英国と比較すると、日本企業のスキル構成は、共通して要求されるものが少なく、多方面に分散していることが分かる。これは、取締役会において業務執行に係る意思決定が存在するため、一定数の業務執行役員が選任されているからであると推察される。このことからも、日本企業の取締役会はモニタリングモデルへの移行途上であると理解されよう。

今後、コーポレート・ガバナンス改革の過程では、社外取締役の位置付けは、「外部視点からのアドバイス」から「ステークホルダー視点からの監督」へと役割が変化することが想定され、それに応じて求められるスキルやノウハウも変化することは確かである。これまでのコーポレート・ガバナンス改革の議論に鑑みると、取締役会における重要な審議事項には、中長期の経営方針や、資本コストを意識した事業と投資、経営に影響を及ぼすリスク、さらにはサステナビリティ対応などが挙げられていることが特徴となっており、この分野に関するスキルやノウハウを有する社外取締役のニーズが高まるであろう。

スキルマトリックスの位置付け

現在、コーポレートガバナンス・コードの改訂を見据えた議論が進んでいるが、モニタリングモデルへさらなる移行を進めるべく、特にプライム市場を指向する企業は3分の1以上の独立社外取締役の選任が要請されることになると想定される。さらに、独立社外取締役の増員に関しては、取締役会の監督機能向上を促すためのものであるため、監督に必要なスキルやノウハウを伴っていることが重要である。そのために、スキルマトリックスの活用と開示が今後は求められることは必然であるといえよう。

特に米国企業において、スキルマトリックスと取締役の経歴開示に積極的なのは、取締役会の過半数以上に上る独立社外取締役による監督が実効性のあるものとなるように、選任に際してスキル面での検証がより求められているからである。日本企業においても、独立社外取締役の増加と同時に同様の対応が必要になるのは言うまでもない。

一方で、スキルマトリックス開示については、「誰が取締役のスキルやノウハウを評価するのか」という課題が存在する。また、スキルやノウハウに加えて積極的な意見の発露や、建設的な批評を行えるかなどの資質の見極めも重要である。さらに、スキルマトリックス等による検証を踏まえて選任された取締役が、その職責を果たしているのかを検証する必要性も存在するが、これらのプロセスや仕組みについて、日本企業においてはいまだ十分な整備がなされていないのが現状であろう。

米国・英国企業においては、社外取締役が取締役会の大勢を占め、筆頭独立社外取締役を中心に、外部機関を活用しながらスキル評価の客観性を担保することが一般的になりつつある。また、スキルマトリックスを活用した取締役の選任時点の評価と、実効性評価による取締役のパフォーマンス評価がセットで行われている点にも注目すべきである。

本稿では、コーポレート・ガバナンス改革の重要なポイントである取締役会における取締役構成の変化と、取締役が監督機能を果たす上で必要なスキル・ノウハウの変化について説明した。今後は、コーポレート・ガバナンス改革の進展においてスキル・ノウハウを満たす社外取締役の確保が、日本企業の当面の課題になると思われる。なお、社外取締役の確保に関連して、社外取締役の選任プロセスについて、どのようにして独立性を担保するか、多くの日本企業で課題認識が存在する。これらを踏まえて、次回は、社外取締役の選任プロセスの在り方について論考する。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:コーポレート・ガバナンス改革の展望

・進化するコーポレート・ガバナンス ~連載開始にあたって~

・第1回 東証市場改革とコーポレートガバナンス・コード改訂のインパクト~

・第2回 求められる取締役会の機能強化 ~モニタリングモデルへのシフト~

・第3回 変化する社外取締役の役割① ~日米英のスキル分析からの示唆~

・第4回 変化する社外取締役の役割② ~誰が社外取締役を選ぶのか~

・第5回 ガバナンス視点の報酬マネジメント

・第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

・第7回 コーポレート・ガバナンスに求められる2つのサステナビリティ② ~持続的にガバナンスを機能させるためのボード・サクセッション~

・第8回 ボード・サクセッション推進のポイントと課題

・第9回 「稼ぐ力」の強化 ~資本コストをめぐる議論~

・第10回 複雑化するグループ・ガバナンス

・第11回 日本企業におけるコーポレート・ガバナンス改革の展望と課題