前回は、東証市場改革とコーポレートガバナンス・コード改訂が及ぼすインパクトについて説明した。中でも、特にプライム市場への移行を想定している企業においては、独立社外取締役のさらなる確保も含めた、取締役会の機能強化が重大な関心事となっている。今後は、どのような観点で取締役会の機能強化を行い、そのためにどのような取締役構成が適切であるかについて、多くの企業が具体的な検討に入ると思われる。

そこで、今回はコーポレート・ガバナンス改革を検討する上で重要なポイントとなるモニタリングモデルについて、ガバナンスの先進国である米国、英国の動向も踏まえて、今後の方向性について解説する。

モニタリングモデルとは何か

ここで、モニタリングモデルとは何かについて、簡単に整理しておく。2015年に施行されたコーポレートガバナンス・コードでは、OECD原則に準じたモニタリングモデルを指向したものであるが、具体的には下記のとおり「執行と監督の分離」を促すものである。

| (モニタリングの基本的な考え方) ・取締役会において経営の方向性を決定する ・個別の事業執行については経営陣に委ねる ・取締役会は経営執行の成果を評価し、経営陣の人事に反映させる |

この考えに立つと、モニタリングモデルにおいては、取締役会の重要な役割・機能は経営陣による事業執行を監督することであり、その場合は、取締役会は経営陣から独立した存在であることが重要となる。現在、コーポレートガバナンス・コードの再改訂の議論において、取締役会の機能強化のポイントとして独立社外取締役の質量両面での充実が言及されているのは、よりモニタリングモデルへのシフトが要請されているためと理解するべきであろう。

さらに、今後の東証市場再編におけるプライム市場は、海外の機関投資家を意識したものであるが、これらの機関投資家の大半が米国や英国が母体であることを考えると、米国・英国企業におけるガバナンス構造を理解しておくことが有用と思われる。そこで、以下では、モニタリングモデルの浸透した米国・英国企業のガバナンス構造について解説する。

米国・英国のガバナンス構造

コーポレート・ガバナンスにおいて、米国・英国企業についてはモニタリングモデルが浸透していることは広く知られているものの、具体的なガバナンス構造に関する情報は多くないのが現実である。そこで、本稿では米国S&P100(98社)と英国FTSE(77社)の2018年度の開示データを簡易分析し、米国・英国企業がモニタリングモデルをどのようにガバナンス構造に落とし込んでいるのかを考察する。

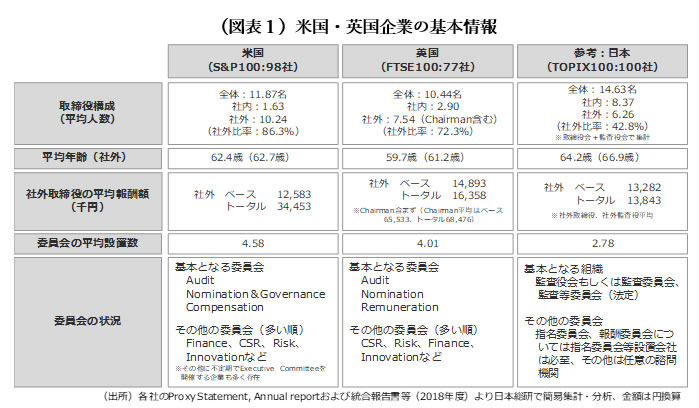

図表1は、米国・英国企業の取締役会および取締役の基本情報を整理(参考として日本企業(TOPIX100)の基本情報を併記)したものである。それによると、米国・英国の取締役会は、社外比率の高い構成となっている。具体的には、執行サイドからは米国ではCEOに加え1名が、英国企業ではCEO、CFOに加えた1名が取締役に選任されるが、残りは独立社外取締役となっている。このことから、米国・英国企業では、取締役会において、執行サイドから選任された取締役が経営方針や執行状況など、監督に必要となる必要な情報を提示し、独立社外取締役会が監督する形態になっていると想定される。

さらに、取締役会を補完する委員会の設置状況については、監査・指名・報酬という基本的な委員会に加えて、ファイナンスやリスクマネジメントやイノベーションなどの経営上の重要事項、さらには近年特に重要視されているサステナビリティに関する委員会を多くの米国・英国では設置しており、より踏み込んだ監督を行っていると思われる。なお、これらの委員会の構成メンバーにおいては、取締役会と同様に独立社外取締役が中心であることは言うまでもない。

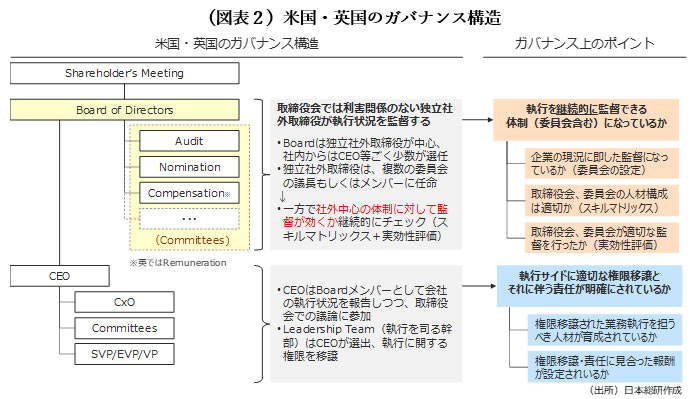

これらの状況をもとに、モニタリングモデルが浸透している米国・英国企業のガバナンス構造を整理したのが図表2

である。

まず、米国・英国企業のガバナンス構造であるが、モニタリングモデルに基づいて、取締役会メンバーは独立社外取締役が主体であること、また監督の質を深めるため重要な事項においては監査・指名・報酬に加えて専門委員会を設置することはすでに説明した通りであるが、業務執行権限を経営陣に移譲されていることも重要なポイントである。

一方で、米国・英国企業には、取締役会や各種委員会の構成を独立社外取締役主体にすることだけで、モニタリングモデルが十分に機能するわけではないという認識がある。そのため、独立社外取締役の選任に際しては、スキルやノウハウが、監督のスコープに合致しているかを検証するためにスキルマトリックスを活用している。さらに、いわゆる実効性評価によって取締役会や各種委員会および、それを構成する独立社外取締役が適切な監督機能を果たしているかを確認するなどの手段を通じて、モニタリングモデルを担保していることに着目すべきである。

日本企業の現状と課題

ここまでは、モニタリングモデルの基本的な考え方を確認したうえで、先行する米国・英国企業の状況を整理したが、最後に日本企業の現状と課題について整理する。

日本証券取引所グループの調査(2020年)の調査によると、JPX400企業のうちの9割以上が複数の独立社外取締役を選任し、7割以上が指名委員会、報酬委員会を設置していることからも、日本企業も多くの企業がモニタリングモデルへのシフトを意識した対応を行っていることは事実である。

一方で、日本企業の多くがモニタリングモデルのシフトを意識しているものの、その歩みは途上であることは否めない。実際、日本企業において独立社外取締役が過半数を占める企業はまだまだ少なく、図表1で示した通りTOPIX100の平均において、監査役も含めての社外比率は4割程度に留まっている。また、監督機能を担保するための手段としてのスキルマトリックスや実効性評価の活用や開示についても、取り組みはこれからであると思われる。

現在、コーポレートガバナンス・コードの改訂を見据えた議論がなされているが、その中でも独立社外取締役のさらなる増員や、スキルマトリックスの活用など、モニタリングモデルへのシフトを意識した取締役会の機能強化が盛り込まれると想定される。次回(第3回)では、取締役の監督機能において、重要なポイントである取締役に要求されるスキルについて、米国・英国企業との比較分析を行い、今後の展望や課題について整理する。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:コーポレート・ガバナンス改革の展望

・進化するコーポレート・ガバナンス ~連載開始にあたって~

・第1回 東証市場改革とコーポレートガバナンス・コード改訂のインパクト~

・第2回 求められる取締役会の機能強化 ~モニタリングモデルへのシフト~

・第3回 変化する社外取締役の役割① ~日米英のスキル分析からの示唆~

・第4回 変化する社外取締役の役割② ~誰が社外取締役を選ぶのか~

・第5回 ガバナンス視点の報酬マネジメント

・第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

・第7回 コーポレート・ガバナンスに求められる2つのサステナビリティ② ~持続的にガバナンスを機能させるためのボード・サクセッション~

・第8回 ボード・サクセッション推進のポイントと課題

・第9回 「稼ぐ力」の強化 ~資本コストをめぐる議論~

・第10回 複雑化するグループ・ガバナンス

・第11回 日本企業におけるコーポレート・ガバナンス改革の展望と課題