コーポレート・ガバナンス改革は、2015年に施行されたコーポレートガバナンス・コードを皮切りに本格化し、多くの会社が機関設計の見直しや、社外取締役の増員などに着手するなど、一定の進展がみられる。一方で、これらの改革が進む中でも、ガバナンスに関する問題は引き続き発生しており、近年では特に、グループ会社が発端となるガバナンス問題が頻発している。そのため、今後のガバナンス改革は、グループ全体を包含する「グループ・ガバナンス」が主流になっていくものと思われる。これらを踏まえて、今回はグループ・ガバナンスについての動向と、再構築に向けてのアプローチ方法を考察する。

グループ・ガバナンスの重要性

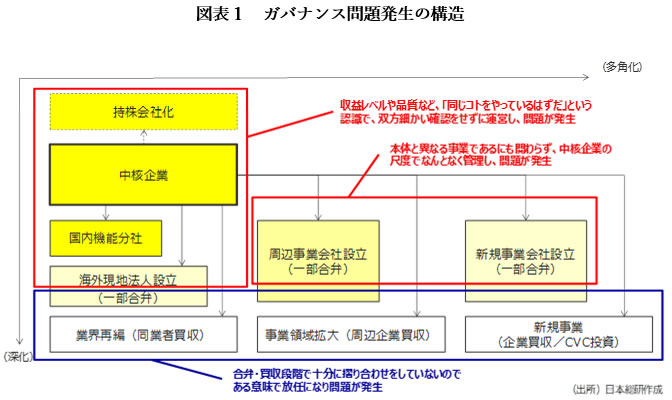

まずは、グループ会社でガバナンス問題が発生する構造について考察する。図表1で示す通り、グループ会社は主に、中核企業が設立したものと、M&Aによるものに大別される。

前者は、設立時点に中核企業から幹部人材が出向や転籍で送り込まれ、中核会社の管理手法が範になることが一般的である。そのため、グループ会社の事業領域、規模、人員構成などの面においてギャップが発生し、問題の発生につながるという構図である。

一方、後者はM&Aの検討段階だけでなく、PMIの段階でグループ会社としてのルールが明確化されず、その結果、問題の発生を見過ごす可能性がある。また、多くの会社において、グループ会社の特質に応じた管理方針をルールとして十分に形式知化していない点も、近年、グループ会社におけるガバナンス問題が増加している一因であると思われる。

近年の企業戦略は、多角化やグローバル化を避けて通れない。そこで、その手段として戦略的なグループ会社の設立やM&Aやアライアンスによるグループ外企業の取り込みを行うことになる。結果としてグループ会社が増加するなかで、先述のような問題を発生させないために、グループ会社に対するガバナンスを高める必要に迫られるようになってきている。

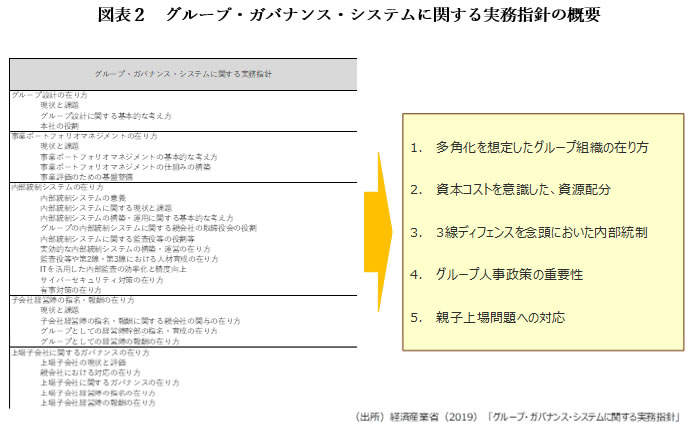

このような状況の下、コーポレート・ガバナンスにおいても、グループ会社に対するガバナンス強化を意識する流れが加速している。2019年には経済産業省より「グループ・ガバナンス・システムに関する実務指針」が公表され、グループ経営におけるガバナンス上のポイントが整理された。また、今後のコーポレートガバナンス・コードの改訂においても、グループ・ガバナンスの高度化は重要なポイントとされている。

図表2はグループ・ガバナンスに関する実務指針を基に概要を整理したものであるが、大きくは5つの要素で構成される。その中でも特に重要なポイントは、冒頭にある「グループ設計の在り方」であると考えられる。以下では、グループ設計を意識した、グループ・ガバナンスの再構築に関するアプローチ方法について解説する。

グループ・ガバナンスの再構築

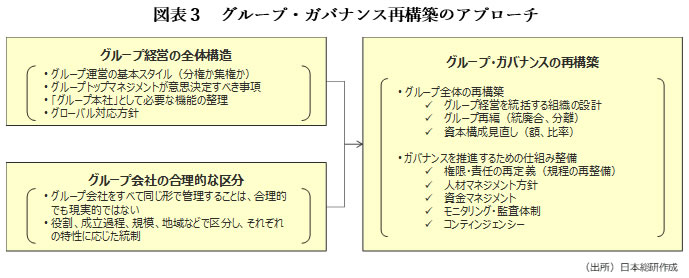

図表3は、グループ・ガバナンス再構築のアプローチについて、ステップ別に整理したものである。具体的な再構築に関しては、様々な施策が想定されるが、重要なことは再構築の検討に先駆けて、グループ経営のスタンスを定めた上で、自社のグループ会社の実態に応じたガバナンスの在り方を整理することである。

まず、グループ経営についての整理であるが、表中の通り、自社のグループ経営のスタンスを明らかにすることが重要である。特に、グループ会社に権限を委譲するか、もしくは中核会社が主導するのかという、いわゆる「分権」か「集権」かについてのスタンスを明確にする必要がある。一般的には、多角化やグローバル化を推進している企業では、それぞれの事業や地域で異なるビジネスモデルであると想定されるため、権限移譲を伴う「分権」型のグループ経営を行う体制を整備すべきである。そのためには、グループ経営を推進すべき本社機能の充実がより必要になる。

一方で、グループ・ガバナンスの高度化に向けた再構築を行うためには、グループ会社の管理手法を見直す必要がある。先述の通り、経営戦略の推進、特に多角化とグローバル化に伴い、グループ会社の多様化が進むことが想定され、従来のような一元的な手法での管理が限界になると想定される。そのため、グループ会社を役割、規模、成立過程および地域などで類型化し、その類型ごとに適切なガバナンス方針を検討すべきである。

これらの検討を踏まえて、グループ・ガバナンスに関係する各種の整備を実施する。具体的には、グループ経営全体に係る組織やルールの再整備と、ガバナンスを推進する上で必要な仕組みの整備の推進が必要になると想定される。中でも、重要な整備ポイントは、グループ・ガバナンスを推進する本社機能の充実と、グループ会社の類型に対応した権限・責任の再設定である。

今後も、企業戦略の変化とともに、グループ会社の数は増加すると思われ、グループ会社のタイプも多様化するであろう。これらのグループ会社のパフォーマンスを引き出しつつ、適切な統制を行うグループ・ガバナンスの重要性が一層増すなかで、その水準を引き上げるためには、企業のグループ経営の在り方をより深く検討する必要があることを最後に付言しておく。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:コーポレート・ガバナンス改革の展望

・進化するコーポレート・ガバナンス ~連載開始にあたって~

・第1回 東証市場改革とコーポレートガバナンス・コード改訂のインパクト

・第2回 求められる取締役会の機能強化 ~モニタリングモデルへのシフト~

・第3回 変化する社外取締役の役割① ~日米英のスキル分析からの示唆~

・第4回 変化する社外取締役の役割② ~誰が社外取締役を選ぶのか~

・第5回 ガバナンス視点の報酬マネジメント

・第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

・第7回 コーポレート・ガバナンスに求められる2つのサステナビリティ② ~持続的にガバナンスを機能させるためのボード・サクセッション~

・第8回 ボード・サクセッション推進のポイントと課題

・第9回 「稼ぐ力」の強化 ~資本コストをめぐる議論~

・第10回 複雑化するグループ・ガバナンス

・第11回 日本企業におけるコーポレート・ガバナンス改革の展望と課題