オピニオン

【コーポレート・ガバナンス改革の展望】

第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

2021年02月15日 山田英司

2015年のコーポレートガバナンス・コードの施行によって、日本における上場企業のコーポレート・ガバナンスは、執行と監督を分離するモニタリングモデルをより意識するものとなった。その後、伊藤レポートや各種の実務指針からも、日本企業の取締役会はモニタリングモデルであるべきとの指摘が示されてきたが、2020年の日本取締役協会「独立社外取締役の行動ガイドラインレポート」や経済産業省コーポレート・ガバナンス・システム研究会「社外取締役の在り方に関する実務指針」によって、その方向性はさらに強調されることとなった。

さらに、今後、東証の上場区分の見直しが予定されているが、2019年に公表された中間報告においても、グローバルな機関投資家をターゲットとする、プライム市場に上場する企業は、「我が国を代表する投資対象として優良な企業が集まる市場にふさわしいガバナンスの水準を求めていく必要がある」とされている。当該市場に資金を投じる機関投資家の多くが米国、英国からと想定すると、ガバナンスは米国、英国の目線にかなったモニタリングモデルをより目指すことになるであろう。

サステナビリティ志向の高まり ~米国・英国企業の動向~

一方で、モニタリングモデルそのものにも、大きな変化が起こっている。従来のモニタリングモデルでは、業務執行の監督はあくまで投資家目線で行われるものであり、企業価値や株主価値の向上が主眼となっていた。しかし、2019年に米国のビジネス・ラウンドテーブルで、「企業は株主のためだけに存在するものではない」ことが決議されたのを皮切りに、ステークホルダーへの関係性や利害を経営の基盤とすることが世界の潮流となってきており、実際の機関設計にも反映されつつある。

現に、ガバナンスで先行する米国、英国において、取締役を補完する委員会は、従来、監査、指名、報酬が主体であったが、近年、モニタリングのスコープが多様化しており、十分なモニタリングを担保するために各種の委員会を増設する傾向にある。

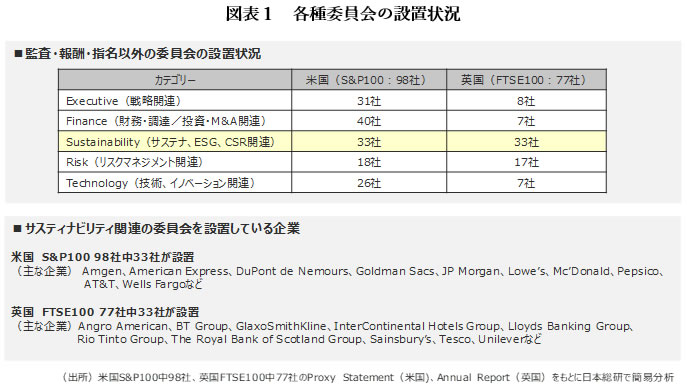

図表1の筆者の調査によると2018年度の各種委員会の設置数の平均は、米国企業(S&P100、98社)で4.58、英国企業(FTSE100、77社)で4.01であった。監査、指名、報酬という基本的な委員会に加え、1~2の専門的な委員会を設置し、掘り下げて監督を行っていることが分かる。

中でも、増設された委員会として、ESGやCSRなどのサステナビリティに関係するものが上位を占める点に着目すべきである。実際に、米国企業では98社中で33社が、英国企業では77社中33社がサステナビリティに関係する委員会を設置している。従来は、執行体制が自発的に対応していたものを、社外取締役が委員会を設置してモニタリングするという流れが定着しつつあるといえよう。

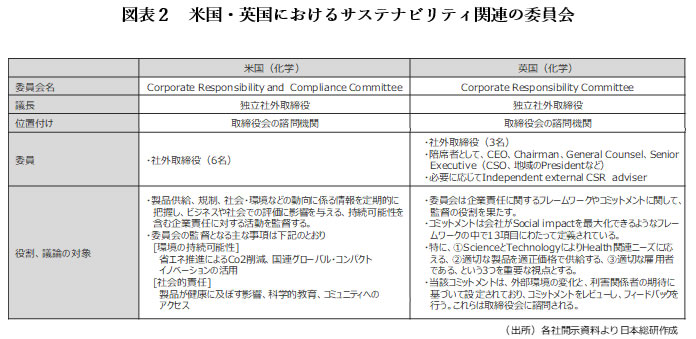

図表2は、米国、英国企業におけるサステナビリティ関連の委員会設置例である。委員会の位置付けは会社により異なる部分があるが、監査や指名、報酬委員会と同様で、社外取締役が主体となって執行状況をモニタリングするという意味では共通している。

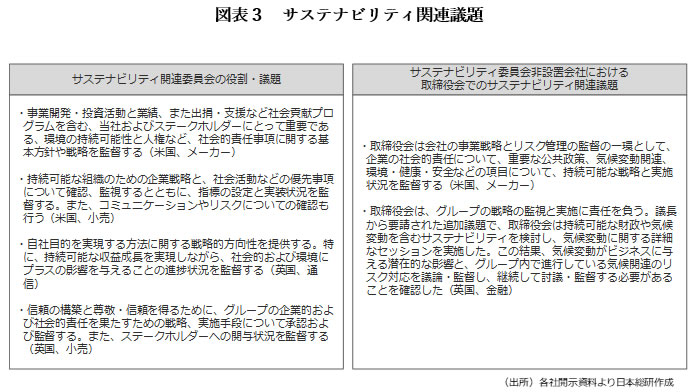

なお、米国・英国でもサステナビリティに関する委員会を設置していない企業は存在するが、その場合は、図表3のように、取締役会の議題として、委員会での水準と同程度のサステナビリティ項目を明示しており、近年のマルチステークホルダー対応に向き合う姿がうかがえる。

日本企業における現状と課題

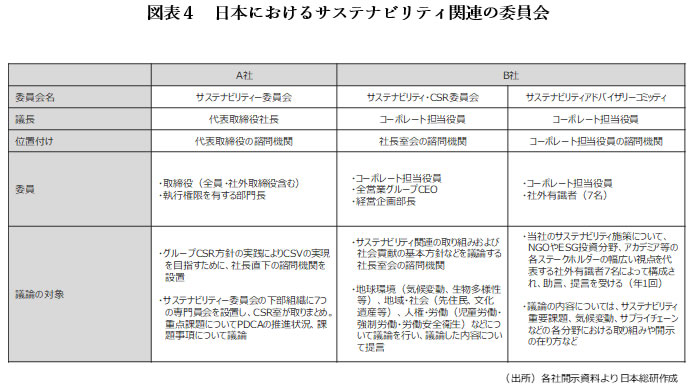

一方、日本企業における取締役会のサステナビリティ対応は、どのような状況であろうか。 確かに日本においても、サステナビリティに関する重要性の認識は高まっており、コーポレートガバナンス・コードや関連する様々な実務指針でサステナビリティの取り組みが要請されている。スチュワードシップ・コードの再改訂では、機関投資家もサステナビリティへの配慮が求められることもあり、TOPIX100企業における8割以上の企業がCSR委員会などサステナビリティ関連の委員会を設置している。

ただし、これらの委員会の多くは、社長やCEOなど執行体制の諮問機関である。一部の企業は取締役会の諮問機関としているものの、図表4のように委員長は執行側から出されている。つまり現状では、執行側を監督する位置付けとしてサステナビリティ委員会を設置している日本企業はほとんど存在しないといえる。

また、取締役会において、サステナビリティに関する議論をしている企業は存在するが、今のところ「議論」レベルにとどまっており、進捗状況の監督や、コミットしている指標の達成状況を確認するという段階には至っていない。

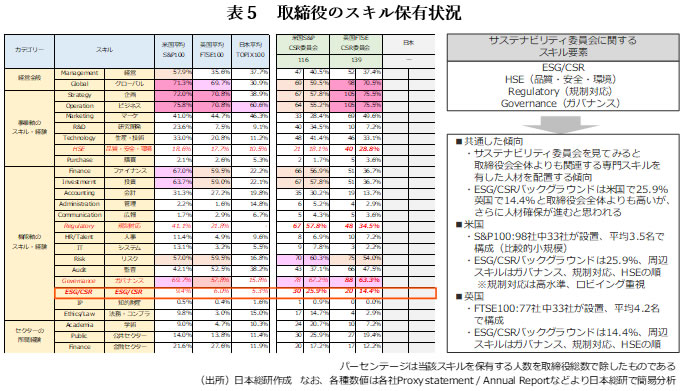

この理由として、サステナビリティに関する議論をリードし、適切な監督を行うためのスキルやノウハウを有した取締役が不足していることが一因と考えられる。図表5は、取締役(日本企業は監査役を含む)が保有するスキル状況を整理したものである。

先行する米国や英国企業でも、サステナビリティに関するスキルやノウハウを有する取締役の確保は課題とされているが、日本企業の取締役会における当該スキル保有率は米国・英国企業と比較するとさらに低い。さらに、サステナビリティのバックグラウンドを有する取締役が執行側であり、その観点からも、実質的なモニタリングを実施するための道程は遠いといえる。

今後、日本企業は、サステナビリティ関連委員会を取締役会の諮問機関へと移行することも視野に入れつつ、まずは、取締役会にサステナビリティに関する議題をセッティングすることが必要である。そして、サステナビリティに関連するバックグラウンドを有する人材を選任し、その人間が議論をリードできる体制を構築することが急務の課題といえよう。

サステナブルな取締役会構築に向けて

ここまで、コーポレート・ガバナンスの進展に伴い、執行と監督を分離するモニタリングが主流となるとともに、モニタリングの関心事項が株主価値向上にとどまらず、社会的価値向上、すなわちサステナビリティを意識したものまで拡張していることを、米国、英国の事例を含めて説明した。近年のコロナショックの影響は甚大であり、多くの企業はアフターコロナの苦境を脱するために、様々な手立てを打つであろう。しかしながら、この回復の過程において、ひたすら自社の利益を追求する姿勢は歓迎されず、むしろ社会との協調、共生の下での回復が望まれることが想定される。その意味では、モニタリングにおけるサステナビリティ要素の取り込みがより重要になるであろう。

ちなみに、コーポレート・ガバナンスを考える際に、サステナブルは二重の意味を持つと考える。本稿では、モニタリングモデルにESGなどのサステナビリティ要素を入れることの重要性について述べてきたが、モニタリングモデルたる取締役会が監督機能を持続的に発揮できるかという観点からのサステナビリティも重要な課題である。そこで次回では、取締役会そのものの持続性を担保する「ボード・サクセッション」について論考する。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:コーポレート・ガバナンス改革の展望

・進化するコーポレート・ガバナンス ~連載開始にあたって~

・第1回 東証市場改革とコーポレートガバナンス・コード改訂のインパクト~

・第2回 求められる取締役会の機能強化 ~モニタリングモデルへのシフト~

・第3回 変化する社外取締役の役割① ~日米英のスキル分析からの示唆~

・第4回 変化する社外取締役の役割② ~誰が社外取締役を選ぶのか~

・第5回 ガバナンス視点の報酬マネジメント

・第6回 コーポレート・ガバナンスに求められる2つのサステナビリティ① ~サステナビリティ要素をどのように反映させるか~

・第7回 コーポレート・ガバナンスに求められる2つのサステナビリティ② ~持続的にガバナンスを機能させるためのボード・サクセッション~

・第8回 ボード・サクセッション推進のポイントと課題

・第9回 「稼ぐ力」の強化 ~資本コストをめぐる議論~

・第10回 複雑化するグループ・ガバナンス

・第11回 日本企業におけるコーポレート・ガバナンス改革の展望と課題