オピニオン

日本総研 人的資本投資対効果に問いかける ―人的資本版EBPMの可能性―(2025年度)

前編:「何を」人的資本投資の効果として検証すべきか

2025年06月10日 方山大地、菅章、佐賀輝、花山愛歩

1.はじめに

2023年1月の「企業内容等の開示に関する内閣府令」(以下「内閣府令」)の改正によって、有価証券報告書上で人的資本開示が求められるようになってから約2年が経過している。上場企業が人的資本開示に取り組み、各社の人的資本経営の中身が明らかになる中で、企業・ステークホルダー双方の関心が高まってきているテーマの一つに人的資本投資対効果がある。「企業が実施している人的資本投資が、本当に相応のリターンを生み出しているのか」という点が問われているのである。

しかし、人的資本投資対効果は法定開示の対象ではなく、なおかつ検証方法も決まったルールが存在するわけではない。そのため、現在は各企業の関心度合いにもばらつきがあり、手探り状態なのが実情である。こうした状況を踏まえ、本稿では前編・後編に分けて、企業における人的資本投資対効果の検証の実態を考察したうえで、企業の人材マネジメントに資する効果検証の手法について解説していく。

2.人的資本投資対効果を巡る政府の動向

前述の通り、内閣府令において求められている、企業の人的資本開示項目の中に人的資本投資対効果は明示的には含まれていない。企業の人材育成方針や社内環境整備方針、および当該方針に関する指標の内容や当該指標による目標・実績の開示は求められているものの、人的資本投資が与える財務的影響まで開示する必要はない。

ただし、国も企業の人的資本投資対効果の開示について検討を重ねている様子は見受けられる。2022年に公表された内閣官房非財務情報可視化研究会の「人的資本可視化指針」(※1)では、ROIC逆ツリー(※2)の中で、インプットやアウトプットとして人的資本投資やその一次的効果を位置づけるという考え方が示されている。また、2025年4月1日に公表された金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(※3)の中では、サステナビリティ関連(気候変動、人的資本、知的財産等)の開示充実化に向けて参考になると考えられる全般的事項の一つとして、「企業価値向上に向けたストーリー(文脈)を意識した開示」が挙げられている。そこでは、サステナビリティ関連のリスクおよび機会に関連した取り組みが企業価値等に対して与える財務的影響の開示が、投資家の投資判断にとって有用な情報になり得ると指摘されている。

このように、サステナビリティ関連の取り組みが与える財務的影響という枠組みの中で、中長期的には何らかの形で人的資本投資対効果の開示が求められる局面が来るかもしれない。企業・ステークホルダー双方が、こうした国の動きを敏感に感じ取っているがゆえに、人的資本投資対効果への関心を高めているのが実態と考えられる。

3.人的資本投資対効果の検証を試みる企業の実態

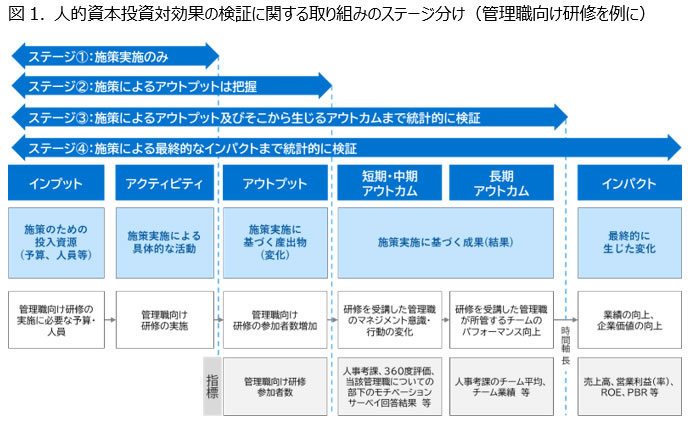

ステークホルダーが企業の人的資本投資対効果の検証・開示を求めつつある中で、企業も自社の人的資本投資対効果の検証を試みている。より具体的には、「自社が費用を投じて実施している人事施策によって、人材・収益面でどのような効果が生じたか」を定性・定量の両面から捉えようとしている。しかし、こうした取り組みの方向性や進捗状況は企業によって異なっている。企業の人的資本投資対効果の検証に関する取り組みのステージは、各企業の実態を踏まえると以下の四つのステージに大別されると考えられる。(図1)人事施策の実行というインプット・アクティビティによって生じる組織内の変化を「どこまで・論理的に」検証するかによって、取り組みの深度は変わってくると言える。

①人事施策(※4)を実施するのみであり、検証を何も実施していない。

②人事施策を実施したことに伴うアウトプットの変化は検証している。(ex. 図1のケースでは、管理職研修の参加者数がアウトプット指標に該当)

③人事施策を実施したことに伴うアウトプットの変化、そしてそこから生じるアウトカムの変化までを因果モデル(※5)に基づき検証している。(ex. 図1のケースでは、管理職のマネジメント意識・行動に関する指標がアウトカム指標に該当)

④人事施策を実施したことに伴う最終的なインパクトまでを因果モデルに基づき検証している。(ex. 図1のケースでは、売上高・営業利益といった財務指標がインパクト指標に該当)

上記の四つのステージのうち、多くの企業の取り組みはステージ②までとなっており、統計的にアウトカムやインパクトまでを検証できている企業数はかなり少ないと推察される。【日本総研】人的資本情報開示状況調査(2024年度)第5回でも述べている通り、TOPIX100クラスの企業でも人的資本投資が与える財務インパクトまでを開示する企業は皆無であるため、ステージ④まで取り組んでいる企業は僅少であると推察される。

4.人的資本投資の効果をどのように捉えるべきか

前述の実態を踏まえると、企業単体で「人的資本投資がどの程度の収益インパクトをもたらすか」を統計的に把握し、人的資本投資対効果を検証していくのは困難であると推察される。学術的には、Crook et al.(2011)(※6)の中で人的資本投資と企業業績の関係に関する先行研究結果がまとめられており、そこで人的資本投資と企業業績指標の間に正の関係性があることが確認されている。つまり、学術的には人的資本投資が企業業績にインパクトを与える可能性が示唆されている。しかし、企業実務の世界では、各企業の人事施策は多様であり、なおかつ人的リソースも限られている中で、人的資本投資がもたらす収益インパクトを統計的に導出していくのは困難と言える。企業の収益は期間中の人的資本投資以外のさまざまな要因の影響を受けるため、人的資本投資「以外」の要因の影響を取り除いて分析していく点に難しさがある。また、人的資本投資によって自社の人材が変化し、自社全体の収益向上に結び付くには年単位の時間がかかるため、外部・内部環境の変化に応じた即時対応が人材マネジメントに求められる中、上記のような検証が本当に必要なのかは疑問が残る。

それでは、各企業が人的資本投資対効果を検証していくうえで、どのような取り組みが望ましいのだろうか。企業が人材マネジメントを推進していくうえで最も重要なのは、「自社の人事施策が狙った成果を得られているか」という点にあり、仮に狙った成果が出ていないのであれば原因を特定した上で施策の停止・見直し等の対策を講じていくべきである。そのため、人材マネジメント上は、人事施策に伴う成果をタイムリーに検証し、その結果を次なる人事施策に生かしていくプロセスが望まれる。すなわち、人的資本投資対効果の検証という文脈では、「人事施策の実行というアクティビティによって生じるアウトカムまで」検証していくことが適当である。前述のステージに当てはめると、ステージ③のレベルまで取り組みを進めていくことが望ましいと考えられる。ステージ③のレベルの検証であれば、企業が有する人的リソースを駆使することで実現可能であり、企業実務上も持続可能なものと言える。

後編では、人事施策の効果検証を行って施策のアップデートを図っていく手法の詳細について、公共政策立案に活用されるEBPM(Evidence-Based Policy Making)(※7)の考え方および実際の検証例を援用しながらより詳細に解説していく。

(※1):内閣官房 非財務情報可視化研究会「人的資本可視化指針」2022年8月30日

(※2):ROIC逆ツリー:ROICを段階的に要素分解して可視化し、最終的には現場が意識しやすいKPIに落とし込むこと。例えば、ROICを売上高営業利益率と投下資本回転率に分けたうえで、そこから売上高営業利益率を改善するための指標(ex. 売上高総利益率・売上高販売管理費率)を特定し、各指標の改善を促進するためのKPIに落とし込んでいくこと。

(※3):金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」2025年4月1日

(※4):人事施策:採用・育成・評価・報酬・労働条件など、自社の人材を取り巻く事項に対して講ずる施策全般を指す。

(※5):因果モデル:統計的に処理可能なモデルの一つであり、概念間の因果関係を明らかにするモデル。

(※6):Crook, T. R., Todd, S. Y., Combs, J. G., Woehr, D. J., & Ketchen, D. J., Jr. (2011). “Does human capital matter? A meta-analysis of the relationship between human capital and firm performance”. Journal of Applied Psychology, 96(3), 443–456

(※7):EBPM(Evidence-Based Policy Making):証拠に基づく政策立案を意味する。政策の企画を実施する際に、政策目的を明確にしたうえでその政策を合理的根拠(エビデンス)に基づくものにすること。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

日本総研 人的資本投資対効果に問いかける ―人的資本版EBPMの可能性―(2025年度)

・前編:「何を」人的資本投資の効果として検証すべきか

・後編:EBPMの考え方を援用した人事施策の効果検証