オピニオン

【日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)】

人的資本編 第5回 開示対象範囲の考え方・人的資本投資の開示状況

1.はじめに

日本総研では、人的資本の開示要請をふまえ、2023年に有価証券報告書における情報開示の状況について調査(以下「前回調査」)を行ったが、新たに「日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)」(以下「本調査」)として、2回目の調査を実施した。

最終の第5回となる本稿では、有価証券報告書上での開示対象範囲や人的資本投資の開示状況について解説する。

| 第1回 | 調査の背景・概要 |

| 第2回 | 指標・実績・目標の動向(前編) |

| 第3回 | 指標・実績・目標の動向(後編) |

| 第4回 | 必要な人材像の特定・開示動向 |

| 第5回 | 開示対象範囲の考え方・人的資本投資の検討状況<本稿> |

2.開示対象範囲・人的資本投資の開示状況を調査する背景

令和5年1月施行の改正「企業内容等の開示に関する内閣府令」においては、人的資本に関する指標及び目標について、基本的に、提出会社及びその連結子会社から成る連結会社を対象に記載することが求められている。しかし、金融庁「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(※1)に留意事項として示されている通り、実態は単体ベースでの開示に留まっている企業が多いと見られる。そこで、対象企業が人的資本に関する指標を開示する際の連結・単体の選択状況について調査した。

そして、もう一つのテーマである人的資本投資の開示状況は、近年投資家の中でも注目されているテーマである。元々、人的資本は定量化して開示することが難しい領域であるが、近年投資家は「人的資本投資がどの程度の企業価値向上をもたらすものなのか」という点に関心を寄せている(※2)。こうした状況をふまえ、対象企業の人的資本投資の定量化や投資対効果の開示状況について調査した。

3.調査結果

(1)指標の開示対象範囲:人的資本に関する指標の連結・単体別の開示状況

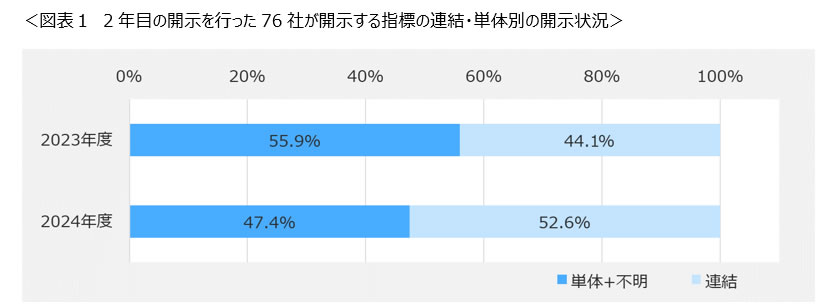

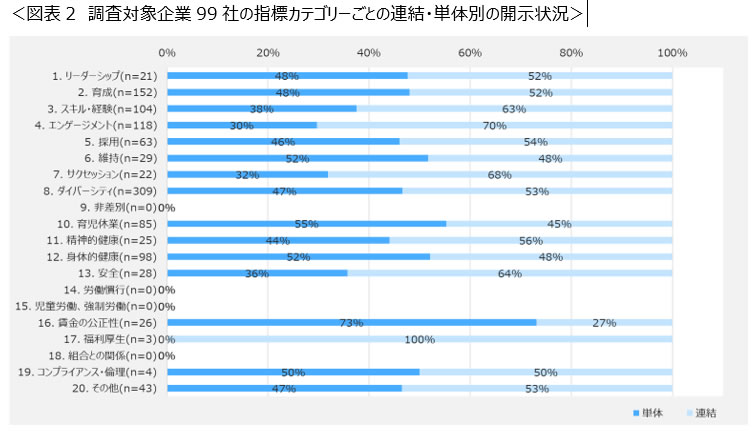

まず、前々回(第3回)で取り上げた開示指標が連結・単体のどちらで開示しているかを調査した。(※3)(図表1)1回目の開示(前回調査)では連結ベースで開示された指標が全体のうち44.1%であったのに対し、2回目の開示(本調査)では52.6%となっており、連結ベースでの開示は着実に進んでいる。さらに、指標カテゴリー別の連結・単体の開示状況を調査した結果が図表2である。相対的に開示数が多いダイバーシティ(n=309)、育成(n=152)、エンゲージメント(n=118)において、いずれも連結ベースでの開示が50%を超えており、開示指標をグループ全体で管理・開示するようになってきていることが分かる。

1回目の開示の際は、企業によっては連結子会社の人材に関する情報を捕捉することが困難であったり、グループ全体での人材戦略・人材マネジメント方針等が未策定であったことが推察される。そのため、単体ベースでの開示にならざるを得なかった企業が一定数存在したと考えられる。しかし、2回目の開示の際は、そうした企業でも連結子会社の人材情報の捕捉やグループ統一での指標の設定等が進み、連結ベースでの開示に対応するようになったと考えられる。

(2)人的資本投資の状況:定量化した人的資本投資や投資対効果がどの程度開示されているか

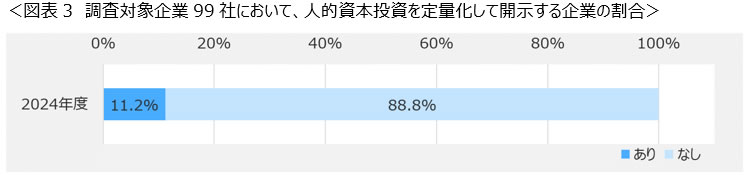

調査対象企業99社において、人的資本投資を定量化して開示する企業を調査した結果が図表3である。人的資本投資を定量化して開示する企業の割合は11.2%(11社)となっており、限定的である。開示を行っている企業では、「一人当たり人材開発投資額」や「研修関連費用」といった人材育成への投資額を用いて開示を行う例が大半であった。企業の人的資本投資には採用・育成・福利厚生などさまざまな内容が存在するが、現段階では企業側が数値化しやすく、なおかつ開示への抵抗感も少ない人材育成への投資額が採用されやすい傾向にあると考えられる。

そして、人的資本投資対効果を定量化して開示する企業の割合は0%(0社)であった。前述のような人材育成への投資額は開示されているものの、その投資対効果を定量化して開示する企業はなかった。もちろん、人材育成への投資によって、従業員エンゲージメントやスキルなど従業員の「質」が変化することは期待できる。しかし、そうした従業員の変化のさらに先に存在する、「収益にどのようなインパクト」を与えるかという点まで明らかにして開示することは、相当高いハードルが存在していると考えられる。

4.おわりに

本稿では、人的資本の開示対象範囲と人的資本投資の開示状況に焦点を当てて紹介した。調査の結果、改正内閣府令で求められている人的資本の連結ベースでの開示は着実に進んでいる一方で、投資家が関心を寄せる人的資本投資の定量化や投資対効果の測定の取り組みはまだ道半ばであることが確認できた。後者の定量化された人的資本投資や投資対効果の開示については、国の法制で求められる内容ではないものの、企業価値向上に向けた道筋をステークホルダーに示していくためにも各社が少しずつでも検討を開始していくことが望まれる。

ここまで5回にわたって有価証券報告書における人的資本開示状況に関する調査結果を紹介した。1回目の開示結果(前回調査)と2回目の開示結果(本調査)を比較するだけでも、各方面から求められている開示に対応が出来るよう各社が取り組みを進めてきたことが分かる。今後も、各企業には各種法制・ガイドラインの動向に留意すると同時に、投資家などのステークホルダーの最新の関心も捉えながら人的資本開示を進めていくことが期待される。

(※1) 金融庁「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」

(26頁)

(26頁)(※2) 投資家が人的資本投資の定量化や投資対効果に注目している点については、 別稿「【人的資本経営ステークホルダー調査 ―「対話」としての人的資本開示―(2024年度)】第3回 投資家インタビュー」も参照されたい。

(※3) 指標によっては連結・単体の区別が付きづらいものが存在したため、そうした指標の開示対象範囲は不明とした。本稿では、改正内閣府令に則って連結ベースで開示を行う企業の割合を明確にすることを重視し、不明の指標は単体ベースの開示となっている指標と合わせてグラフ化した。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)

・人的資本編 第1回 調査の背景・概要

・人的資本編 第2回 指標・実績・目標の動向(前編)

・人的資本編 第3回 指標・実績・目標の動向(後編)

・人的資本編 第4回 必要な人材像の特定・開示動向

・人的資本編 第5回 開示対象範囲の考え方・人的資本投資の開示状況