オピニオン

【日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)】

人的資本編 第1回 調査の背景・概要

1.はじめに

2020年1月に経済産業省が「持続的な企業価値の向上と人的資本に関する研究会」を開催し、人的資本に関する議論が始まって早5年が経過しようとしている。

この間、官民問わずさまざまな形で人的資本経営に関する議論がなされており、各企業においてもその取り組みを進めている。人的資本経営の重要な構成要素である情報開示の観点では、2021年6月に改訂版「コーポレートガバナンス・コード」において人的資本への投資等について情報を開示すべき旨が定められ、また、2023年1月の「企業内容等の開示に関する内閣府令」(以下「内閣府令」)の改正によって、2023年3月末以降の決算期に関する有価証券報告書について以下3点の開示が求められるようになった。

①人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針

②上記方針に関する指標の内容並びに当該指標を用いた目標及び実績

③管理職に占める女性労働者の割合、男性労働者の育児休業取得率、労働者の男女の賃金差異等

こうした人的資本開示の開示要請をふまえ、日本総研では、2023年度、有価証券報告書における情報開示の状況について調査(以下「前回調査」)を行ったが、今回は「日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)」(以下「本調査」)として、2回目の調査を実施した。本稿を含め全5回にわたり調査結果を紹介する。尚、全5回の概要は以下のとおりである。

| 第1回 | 調査の背景・概要<本稿> |

| 第2回 | 指標・実績・目標の動向(前編) |

| 第3回 | 指標・実績・目標の動向(後編) |

| 第4回 | 必要な人材像の特定・開示動向 |

| 第5回 | 開示対象範囲の考え方・人的資本投資の検討状況 |

2.本調査の概要

本調査の概要は以下のとおりである。

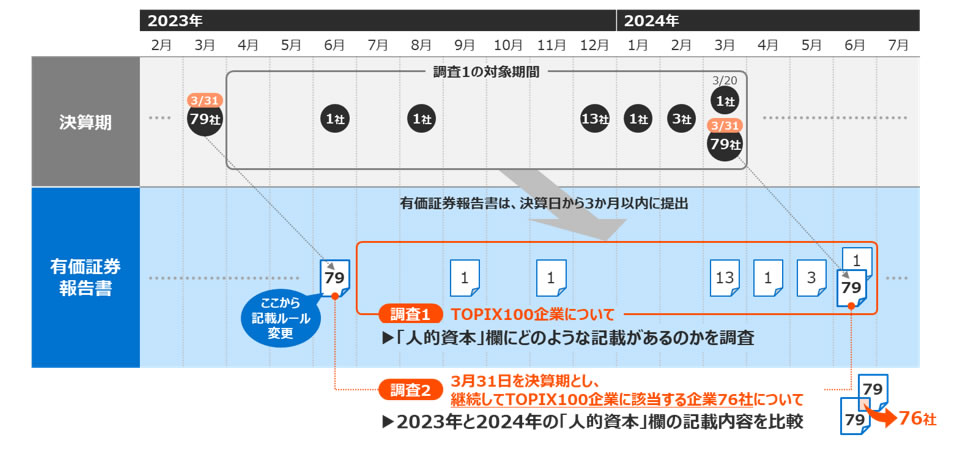

◆調査対象企業

・2024年8月1日時点でのTOPIX100企業99社(※1)

◆調査内容・2023年7月から2024年6月までに公表された有価証券報告書の「2.サステナビリティに関する考え方及び取組」欄に記載する人的資本に関する事項

上記調査対象企業をTOPIX100企業としているのは、その他の企業と比較して、全体的に各種情報開示が充実している傾向にあり、調査によってより多くの示唆が得られると思われるためである。

尚、調査内容は、有価証券報告書の記載事項に限定している。この点、単に人的資本の情報開示内容を調査するのであれば、あえて有価証券報告書に限定して調査を行う必要はない。各社の統合報告書やホームページ等で充実した開示を行っている企業も多く、こうした他の媒体を調査することも考え得る。とは言え、統合報告書やホームページ等は開示についてルールがなく、自由な開示が可能となる。何ら制約もない開示情報について比較・分析を行うよりも、一定のルールの下、同じ時期に開示された情報を調査した方が正確な分析ができると言えよう。ゆえに有価証券報告書に限定した調査を行っている。

3.調査の主な着眼点

今回の調査では、主に以下の点に重きを置いて調査を行っている。

(1)前回調査との比較

3月末に決算期を迎える企業については、2023年3月末を決算期とする有価証券報告書が改正後の内閣府令の適用を受ける初回の開示であった。これらの企業については、2024年3月末を決算期とする有価証券報告書が、改正後の内閣府令の適用を受ける2回目の開示となり、この1年間の開示内容の変化の傾向を把握することができる。具体的には、前回調査・本調査いずれの調査対象時点においてもTOPIX100企業に該当し、2回目の開示を行った企業76社については、本調査のうち「指標・実績・目標の動向」(第2回・第3回)にて、変化の傾向を調査した。

(2)人的資本開示に対する投資家の意向=「必要な人材像」の特定と開示

人的資本開示について、投資家が特に注目している点の1つとして、その企業の企業価値向上のために必要な人材像・スキルを挙げている。筆者は、この「必要な人材像」の特定こそが人的資本経営が重視している「経営戦略と連動した人材戦略」を示すものであると考えている。今回の調査では、有価証券報告書において、この必要な人材像がどの程度特定・開示されているのかを調査した。この点、第4回において紹介する。

また、投資家は、人的資本投資の効果検証についても、各企業からの開示を期待している。この点、現状どの程度の企業が検討・開示しているのか、第5回において紹介する。

尚、投資家の意向の詳細については、【人的資本経営ステークホルダー調査 ―「対話」としての人的資本開示―(2024年度)】を参照されたい。

(3)金融庁が示す留意すべき事項

金融庁は、2024年3月29日に「有価証券報告書の作成・提出に際しての留意すべき事項等(サステナビリティ開示等の課題対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和6年度)」(※2)を公表し、その中で、人的資本開示について以下の留意事項を示している。

①人的資本(人材の多様性を含む)に関する方針、指標、目標及び実績のいずれかの記載がない又は不明瞭である

②人的資本(人材の多様性を含む)に関する指標、目標及び実績が連結会社ベースの記載になっていない

③女性管理職比率を女性活躍推進法の「管理職」の定義 に従って算定・開示していない

これらの留意事項について、①は第2回において、②は第5回において、調査対象企業の状況をそれぞれ紹介する(③は本調査の対象外)。

(※1) TOPIX100企業のうち1社が2023年12月20日をもって上場廃止となったため、調査対象は99社となっている。

(※2) 有価証券報告書の作成・提出に際しての留意すべき事項等(サステナビリティ開示等の課題対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和6年度)

:金融庁

:金融庁以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)

・人的資本編 第1回 調査の背景・概要

・人的資本編 第2回 指標・実績・目標の動向(前編)

・人的資本編 第3回 指標・実績・目標の動向(後編)

・人的資本編 第4回 必要な人材像の特定・開示動向

・人的資本編 第5回 開示対象範囲の考え方・人的資本投資の開示状況