オピニオン

【人的資本経営ステークホルダー調査 ―「対話」としての人的資本開示―(2024年度)】

第2回 人的資本の投資対効果の開示に関する実態調査

1.はじめに

「日本総研 人的資本経営ステークホルダー調査」第2回となる本稿では、「人的資本の投資対効果の可視化」の現在地を明らかにするために実施した、「人的資本の投資対効果の開示に関する実態調査」(以下、本稿において「本調査」)について紹介する。なお、掲載回と各調査との関係は以下のとおりである。

| 第1回 | 調査の背景・概要 |

| 第2回(本稿) | 人的資本の投資対効果の開示に関する実態調査 |

| 第3回 | 投資家インタビュー |

| 第4回 | 人的資本情報 認知・利活用状況調査(前半) |

| 第5回 | 人的資本情報 認知・利活用状況調査(後半) |

2.人的資本の投資対効果を巡る議論

人的資本の投資対効検証の必要性については、2020年に公表されたいわゆる「人材版伊藤レポート」において、「どの程度の時間軸で、どのような形・ボリュームでリターンが得られるのか、投資対効果も定量的に把握し、ステークホルダーに開示・発信することが重要となる」(※1)と言及されている。また、資本市場への人的資本情報開示の包括的な手引きとして公表された「人的資本可視化指針」(※2)では、ROIC逆ツリーの中でインプットやアウトプットとして人的資本投資やその一次的効果を位置づけるという考え方も示されている。外部開示・内部管理双方の視点で人的資本の投資対効果検証が必要であることやまたその手法論について、政府からの発信がここ数年で加速している。

以上のように、企業が人的資本の投資対効果を可視化し投資家と対話することは重要かつ不可避であり、人的資本情報開示においても企業全体の投資収益性を示す指標の中で人的資本投資をどう位置づけるか、という観点で開示が求められている。こうした市場等の要請を踏まえつつ、以降「人的資本開示元年」において人的資本の投資対効果は“どこまで”、“どのような”開示がなされたのか、について見ていきたい。

3.調査の方法と結果

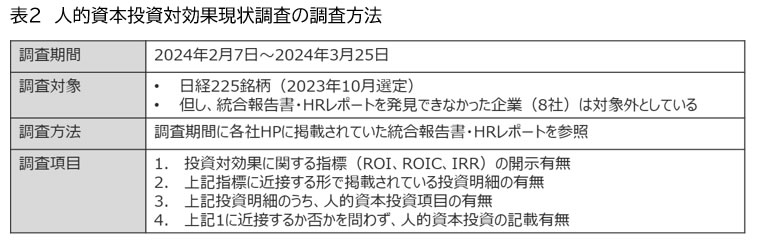

本調査は2023年10月に選定された日経225銘柄企業の統合報告書・HRレポートを参照し、「全社的な投資収益性を示す指標が開示されているか」、そして「投資収益性を示す指標は人的資本投資の観点で精緻に表現されているか」という観点で行った。

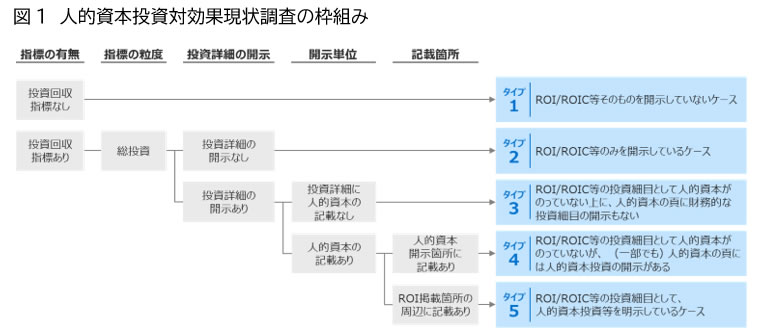

具体的には、表2に記載している調査項目を確認し、人的資本の投資対効果の開示タイプを図1のように5つに分類した。

本来、投資対効果は、定性的な記述も含め深く読み解いていく必要があるものの、投資の細目も含めて一覧性がある形で投資収益性を可視化することは多様な投資家にとって有益な情報提供となる。この考え方に基づけばタイプ1よりタイプ2、タイプ2よりタイプ3と、タイプの番号が増加するほどに人的資本に関する投資対効果の解像度が高い開示を行っていると見ることができる。

なお、今回の調査ではいわゆる人的資本投資対効果指標(※3)そのものの開示状況については調査の対象外としている。当該指標の開示の有無については各種媒体で取り上げられている上、今回の調査のポイントである「企業体としての投資収益性と人的資本投資の連動」という観点においてはそぐわないと考えているためである。

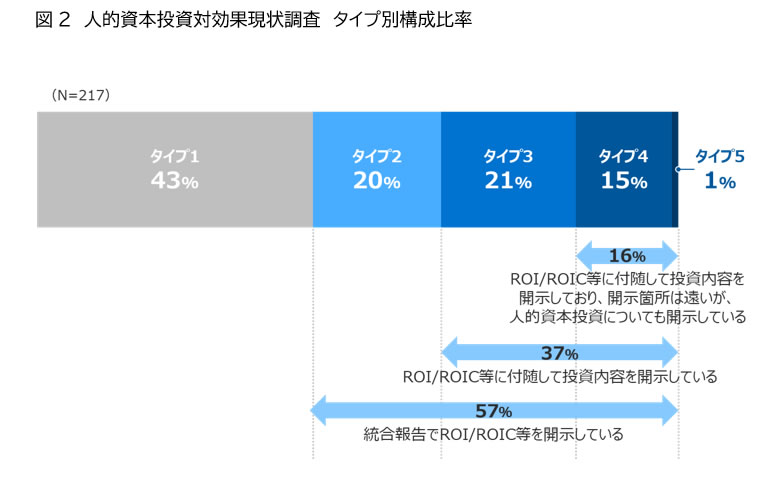

上記のタイプ分類に沿って、図2に基づき調査結果を概観していきたい。

まずタイプ1「ROI/ROIC等そのものを開示していないケース」は全体の43%と少なく、裏を返すと「企業体としてなんらかの投資収益性指標を開示している企業が57%存在した」という結果となった。また、タイプ4とタイプ5の合算から、「投資収益性指標に(ある程度)連動する形で人的資本投資を可視化している企業は全体の16%程度にとどまる」という結果も浮き彫りとなった。さらにタイプ5「企業体としての収益率と人的資本投資の連動性」は企業体の投資収益性と人的資本投資の連動が理解しやすい開示方法であると考えるが、実践している企業は全体の1%という結果となっている。

4.まとめ

本調査の結果から、企業体としての投資収益性の開示については、一定の普及傾向が見えたとは言え、まだ道半ばであることがうかがえる。なお、この投資収益性については、中長期経営計画の目標値および実績値を開示するケースだけではなく、社内の事業ポートフォリオ組み換えの意思決定におけるハードルレートのみを開示するケース、期間損益管理手法としてイメージを開示するケースなどその用途もさまざまであり、必ずしも中長期投資の目標および実績管理指標として開示されているわけではないことも留意されたい。

投資収益性が開示されており、また近接する箇所に投資の内容について触れられているタイプ(タイプ3~4)については、事業別投資や、設備投資、研究開発投資、成長投資/経常投資といった項目で開示されている傾向も見受けられ、企業体の投資収益性に連動し人的資本投資が開示されているケースは非常に少ない結果となった。この結果の要因として考えられるのは、以下の2点である。

1点目として、人的資本投資を記載しようとした場合、情報量が膨大になる懸念がある。前述のとおり、現在、投資項目を開示する場合、多くの企業では事業別投資、設備投資、研究開発投資等の項目を設けている。これらの項目を維持しつつ人的資本投資を記載しようとすれば、現在の事業別投資等の区分をさらに分解して記載することになり、情報量が多くなる。情報が多くなれば、わかりやすさを失う可能性もあり、この点において人的資本投資を掲載することに積極的にはなれないのではないかと推測する。

2点目として、人的資本投資を知的資本投資、社会資本投資等のその他の無形資本投資と切り分けることが難しい点も挙げられるだろう。

5.終わりに

「人的資本開示元年」を終え、経営層はその定着・推進を図ろうとしている段階でありながら、従業員の「アンケートへの回答疲れ」問題やミドルマネジメントの「データに基づく意思決定ができない」といった悩みが表面化しつつある。人的資本経営に対して疑心暗鬼に陥りつつある現場も決して珍しくないだろう。こうした人的資本経営の現状を鑑みれば、まず、内部管理において人的資本投資収益性の可視化に挑戦することが適切ではないだろうか。具体的には「人的資本開示元年」で広くまた多様に蓄積されたHRデータを用い、ピープルアナリティクスに取り組むことを提案したい。

例えば、「さまざまな手立てをうっているが、その有効性を知りたい」「どこから手をつけるべきかを知りたい」といった疑問に答えることは、人的資本の投資収益性を高めるための取り組みに他ならない。蓄積されたデータに基づいて、共分散構造分析を用いて、その因果関係を分析することで、どのような因子がアウトプット指標に有効なのか、そしてどの因子がより有効なのかを分析することができる。例えば日本総研では、先見的・未来志向・変革志向な行動とされる「プロアクティブ行動」を促進する因子を特定するため、共分散構造分析を用い、その因子を特定した研究を行っている。ピープルアナリティクスを活用した投資収益性向上に向けた取り組みイメージの一つとしてご参考までに参照いただければ幸いである(※4)。

次回は、こうした人的資本の投資対効果開示の現状等も踏まえつつ、「人的資本開示元年」を投資家がどう捉えているかについて、投資家インタビューの結果を紹介していきたい。

(※1) 経済産業省「人的資本経営の実現に向けた検討会 報告書 ~ 人材版伊藤レポート2.0~」

(令和4年5月) P11 (参照2024/08/13)

(令和4年5月) P11 (参照2024/08/13)(※2) 内閣官房 非財務情報可視化研究会「人的資本可視化指針」

2022年8月30日 P40 (参照2024/08/13)(※3) 例えば利益÷人件費等で示される。ISO30414ではより詳細に規定されているが本稿では割愛する。

(※4) 株式会社日本総合研究所「20,400人のデータを基にプロアクティブ行動から組織パフォーマンスにつながる因果モデルを解明」 2024年3月28日(参照2024/08/14)

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

人的資本経営ステークホルダー調査 ―「対話」としての人的資本開示―(2024年度)

・第1回 調査の背景・概要

・第2回 人的資本の投資対効果の開示に関する実態調査

・第3回 投資家インタビュー

・第4回 人的資本情報の認知・利活用動向に関する定量調査(前半)

・第5回 人的資本情報の認知・利活用動向に関する定量調査(後半)