前編では、日本におけるガバナンス改革の動向を説明するとともに、日本企業(TOPIX100)の対応状況を分析した。その結果、コーポレートガバナンス・コード改訂以降、機関設計や取締役の構成という外形的な観点では、日本企業においても一定の取り組みが進んでいる一方で、取締役のスキルについてはモニタリングモデルへの移行に向けて変化の途上にあると評価できる。

なお、これらの日本企業の取り組みが、グローバルで求められる十分な水準にまで至っているかの議論のためにガバナンス改革で先行する米国・英国企業の状況との比較が必要である。もちろん、日本企業が米国・英国のガバナンスにすべて合わせる必要はないが、米国・英国の機関投資家が日本の株式市場でも一定の存在感を見せる中で、日本企業がどのようなガバナンス水準を求められているかを理解するために、彼らの判断のより所である米国・英国企業のガバナンスの状況を理解することは有用である。

そのため、本稿では、米国企業(S&P100)、英国企業(FTSE100)における取締役会の構成、および取締役のスキルの面について、日本企業(TOPIX100)との比較分析を踏まえて、日本企業の現在地を評価する。

①取締役会の構成

米国・英国企業の取締役会は日本における指名委員会等設置会社と同様に、監査役を置かず、監査を含めた委員会を設置する一層形式となっている。基本的な構造は、取締役会はおおむね11~12名の取締役で構成されるが、そのうち業務執行取締役は1~2名であり、他の構成員は業務非執行の社外取締役という、いわゆる業務執行の監督を主体とするモニタリングモデルであり、業務執行についてはCEOを中心に複数のCxOによるManagement Team(経営陣)に委譲されている。さらに取締役会の体制として、米国企業では、CEOがChairman(取締役会議長)を務め、Chairmanのカウンターパートには社外取締役を取りまとめる役割であるLead Independent Director(筆頭独立社外取締役)が選出されるのが一般的である。また、英国企業では、Chair(取締役会議長)は社外取締役であるが、執行に対しても監督に対しても中立な立場となるので、米国と同様に社外取締役を取りまとめるSenior Directorを選出するのが通例である。このLead Independent Director / Senior Directorは一般的に、社外取締役の評価と選任を担う指名委員会の議長を兼任することで、取りまとめ役としての権限が裏付けられているのは米国・英国企業で共通している。

米国・英国企業においては、日本企業と比較すると多くの社外取締役を任用しているが、その理由としては、複雑化する執行状況をさまざまな観点から深く監督する体制を構築するためであり、これは米国・英国企業では、日本企業よりも多くの委員会を取締役会の諮問機関として設置していることからも説明できる。現在、日本企業においても監査・指名・報酬以外にも「サステナビリティ」や「リスク」などの専門委員会を設置する動きがあることは前編でも説明したが、米国・英国企業においては、必要に応じて積極的に委員会を設置していることが図表1でも読み取ることができる。実際には、「リスク」、「ファイナンス」、「サステナビリティ」、「テクノロジー」などの委員会が多くの米国・英国企業で設置されていることが2019年調査でも判明していたが、今回の調査では、「リスク」および「サステナビリティ」に関する委員会の設置が増加していることがわかる。

このように米国・英国企業の取締役会では相当数の社外取締役を必要とする構造となっているが、多面的な監督を実現させるため、取締役の構成メンバーについては、人種・国籍、性別、年齢、任期、スキルなどの観点から多様性を確保することを意識している。

以下で、これらの項目のうち、性別、年齢、任期について説明する。まずは、性別について、ここでは女性の取締役への登用について説明する。今回の調査では日本企業では女性取締役は16.1%と漸増傾向にあるが、米国・英国企業とも3割を超えており、日本企業の倍以上の水準となっている。今後も欧米においては女性取締役の登用がさらに進む中で、日本企業も一層の対応が迫られると思われる。なお、米国企業が中心ではあるが、一部の企業においてはLGBTQなどマイノリティの登用を進める動きも存在する。

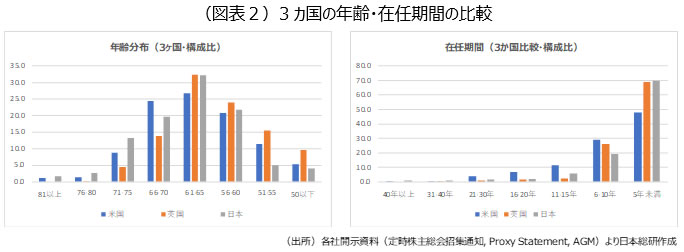

次いで年齢についての比較を行うと日本企業の取締役の平均年齢は、米国・英国企業と比して総じて高い傾向にある。特に、英国企業と比較すると社外取締役の平均年齢は5歳程度高い。さらに、取締役会の年齢構成に目を転じると、61歳以上が占める割合については、英国企業が51%、米国企業が62%に比して、日本企業では69%となっている。一定の経験が必要である監督の性質を考慮すると、取締役が高齢であることは悪いわけではないが、変化の高い時代に対応しつつ、多様な視点での監督を進めるためには、日本企業において取締役会の年齢構成にも配慮する必要があると思われる。

最後に取締役の任期についてであるが、これは各国で異なる傾向を見せている。英国企業の平均在任期間が4.4年であることに対し、米国企業のそれは7.7年であり、英国企業と比較すると長い在任期間となっている。その理由としては、取締役会と複数の委員会を多数の取締役で運営する米国企業では、一定の在任期間を必要としているからであると思われる。ちなみに、日本企業の取締役の平均在任期間は5.0年であるが、社外取締役に限定すると3.3年となる。これは、ここ数年のガバナンス改革への取り組みの中で、多くの企業が社外取締役の増員を図った影響であると思われる。

なお、平均在任期間は異なるものの、米国・英国企業では社外取締役の任期については指名委員会の下で、Board refreshmentという形で、中長期スパンでの社外取締役の入れ替え計画を検討・開示するのが一般的である。前述の通り、日本企業においては社外取締役の増員の過程であり、直ちに同様の取り組みを行うことは困難であるとは思われるが、中期的視点で監督機能を維持するために取締役会の適切な構成を考えることは重要であり、今後は指名委員会が主導して対応することが期待される。

②取締役のスキル

米国・英国企業の取締役会は、社外取締役が中心で構成されているモニタリングモデルであることは前述の通りであるが、構成員である取締役のスキル構成はどのようになっているのだろうか。以下では、米国・英国企業の取締役のスキル保有状況についての整理と論考を行うが、米国・英国企業においてもスキル・マトリックスの開示は、日本と同様に統一的な基準が存在していない。そのため、比較することを考慮して、日本企業と同様の手法で、米国・英国企業各社の開示資料を基に日本総研でスキル項目と保有状況を再精査した。

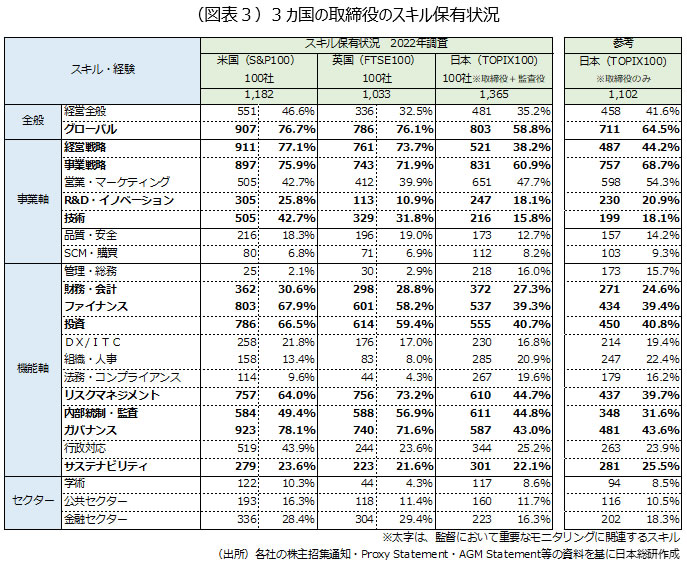

図表3は、3カ国の取締役のスキル保有状況を示したものであるが、これをみると、モニタリングモデルが浸透している米国・英国企業の取締役会において構成員である取締役が有するスキルは、重要なモニタリング項目に対して手厚くカバーされていることが理解できる。

具体的には、Financial Expertで構成される監査委員会のメンバーに必要なスキルである「財務・会計」、「内部統制・監査」項目は別として、モニタリング項目として重要とされる、「経営戦略」、「ファイナンス」、「リスクマネジメント」、「ガバナンス」などの項目については、日本企業と比較して、スキルのカバー率が高い。このことからも、日本企業が米国・英国企業と同水準のモニタリングモデルへの移行を進めるためには、これらのスキルを有する取締役を確保する必要があると思われる。

一方で、取締役会の諮問機関として、米国・英国企業においては、「サステナビリティ」や「テクノロジー」に関する委員会を設置することが、近年では増加していることは既に説明した通りである。これらは重要な監督項目であると言えるが、当該スキルを有する取締役の確保については、米国・英国企業といえども十分な水準に達しているとは言えず、今後に向けての課題であることが、スキルのカバー状況からもうかがえる。

なお、興味深いのは日本企業と比較して、米国・英国企業では、金融に関するスキルを有する取締役、つまりは金融セクター出身者が多いことである。投資家へのエンゲージメントや、サステナビリティファイナンスなど、金融市場の変化に対する一定の対応を意識している米国・英国企業では、当該セクター出身の取締役の任用を一定程度行っていることや、Board3.0の考えから長期投資家を取締役に迎えるなどの流れがあることが増加要因であると考えられる。その意味では、日本企業でも今後は、金融セクター出身の取締役の任用に関するニーズが高まる可能性が存在する。

本稿では、取締役会の構造や、取締役のスキル等について、日米英の3カ国分析を行ったが、米国・英国企業では、取締役会を補完する委員会や、個々の取締役のスキルなどは、モニタリングモデルの要である監督機能を持続的に発揮できるように構成されていることが見て取れる。もちろん、取締役会の在り方をマネジメントモデルからモニタリングモデルへ移行を進めている途上である日本企業が、現在の米国・英国企業を無条件にならう必要はないが、重要な監督項目の特定や、取締役のスキル構成の在り方については示唆に富むものであると思われる。これらの分析を踏まえ、後編では日本企業のガバナンス改革の課題と展望について論考する。

参考)「日米英のガバナンス比較(2022年調査)」

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

コーポレートガバナンス改革の潮流を読む

・(前編)東証再編・コーポレートガバナンス・コード改訂のインパクト

・(中編)日米英3カ国の取締役会構造・取締役のスキル分析

・(後編)日本企業のガバナンス改革の課題と解決の方向性