1.はじめに

「日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)」(以下「本調査」)の連載第1回では、本調査の概要と目的、サステナビリティ情報開示の概観について述べた。第2回ではサステナビリティ情報開示のうち、「ガバナンス」、「戦略」に関する記載の傾向について述べた。第3回となる本稿では、サステナビリティ情報開示のうち、(1)「リスク管理」、(2)「指標と目標」に関して、有価証券報告書における開示の傾向を整理し、解説する。

「リスク管理」については、有価証券報告書「サステナビリティに関する考え方・取組」における開示方法や内容の概況を報告する。「指標と目標」については、有価証券報告書「サステナビリティに関する考え方・取組」におけるGHG(温室効果ガス)排出量に関する記載に加え、GHG以外の環境関連、社会関連(人権等)の指標と目標に関する記載内容の傾向について述べる。人的資本関連の指標と目標については本調査の人的資本編にて説明予定のため本章では割愛する。

2.調査結果

(1)「リスク管理」

2023年1月の「企業内容等の開示に関する内閣府令」等(以下「内閣府令」)(※1)の改正において、全ての有価証券報告書提出企業に対し、有価証券報告書における「リスク管理」の開示が求められている。本調査では、企業のサステナビリティに関するリスク管理の状況を分析するため、「サステナビリティに関する考え方・取組」欄においてリスク管理をどのように開示しているか、またリスク管理を行う会議体の種類について整理した。

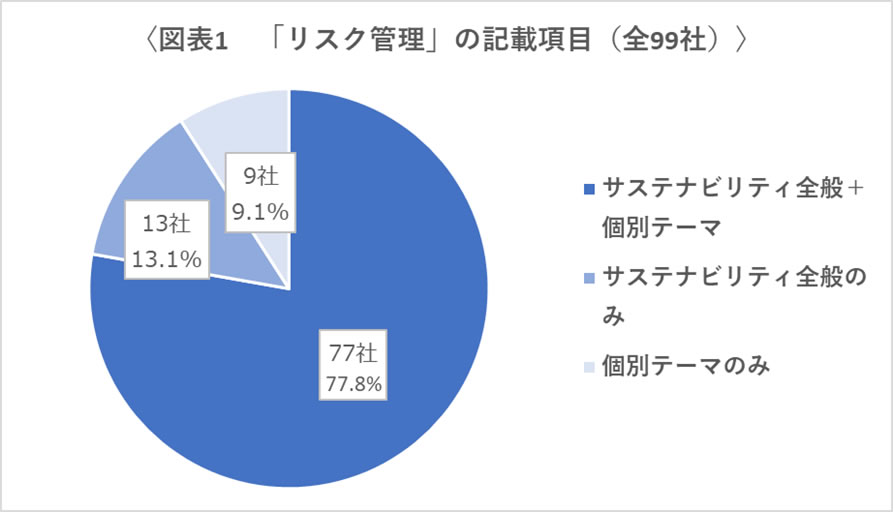

「リスク管理」の開示方法は、「サステナビリティ全般のみ」「個別テーマのみ(気候変動、人的資本等)」「サステナビリティ全般+個別テーマ」の3パターンがあった。それぞれのパターンで開示した企業数は図表1のとおりであった。

「サステナビリティ全般+個別テーマ」は77社あり、これらの企業では、まずサステナビリティ全般に関し「ガバナンス」や「戦略」等と並べて「リスク管理」の章立てを設け、次に各個別テーマごとに章立てしてリスク管理の記載を行う例や、「ガバナンス」の章の中で各個別テーマのリスク管理について記載する例があった。リスク管理の記載を分けて開示している一因として、管理主体の違い(サステナビリティ全般のリスクはリスクマネジメント委員会が、テーマ別のリスク管理はサステナビリティ委員会が管理等)が考えられる。なお、サステナビリティ全般、テーマ別のリスクとも全社的なリスクマネジメント体制の中に位置づける場合、双方のリスク管理の記載において、「詳細については『事業等のリスク』で説明」とする例も多くあった。2023年度調査(※2)においても、「サステナビリティ全般+個別テーマ」のパターンで開示した企業が多くを占めたが、さらにその割合を増加させる結果となった。

「サステナビリティ全般のみ」の13社を加えると、99社中90社がサステナビリティ全般に関するリスク管理について開示しており、開示企業の割合は2023年度から増加した。記載内容は、主にサステナビリティに関するリスクを管理する組織体の名称、役割、リスクの特定・報告フローであった。なお、サステナビリティのリスク管理を全社的リスク管理体制の中に含む場合には、「詳細については『事業等のリスク』で説明」として割愛する例も多くあった。

「サステナビリティ全般+個別テーマ」「個別テーマのみ」に該当する企業86社は、個別テーマとして「気候変動」「人的資本」といったテーマについて説明する傾向にあった。「気候変動」のテーマを説明する企業が多かった背景には、TCFD提言に沿った情報開示を既に進めていた企業が多いことが推察される。また「人的資本」のテーマを説明する企業が多かった背景としては、2022年11月に内閣府が公表した「『企業内容等の開示に関する内閣府令』等の改正案」(※3)の中で、人材育成および社内環境整備に関する方針や関連する指標等の開示が求められるなど、人的資本に関する開示要請が増加したことが背景にあると推察される。「気候変動」「人的資本」双方における記載内容は、「サステナビリティ全般」同様、主にリスク管理の組織体の詳細とリスク特定・報告フロー、あるいは「事業等のリスク」での詳細説明において割愛する例が多かった。その他、個別テーマのリスク管理での記載があった項目としては、食品業界等の企業では「生物多様性」や、また電気機器業界等の企業では「情報セキュリティ」等があった。これらの企業のように、各社の事業に紐づいたリスク管理の開示を行っている企業もあることが分かる。

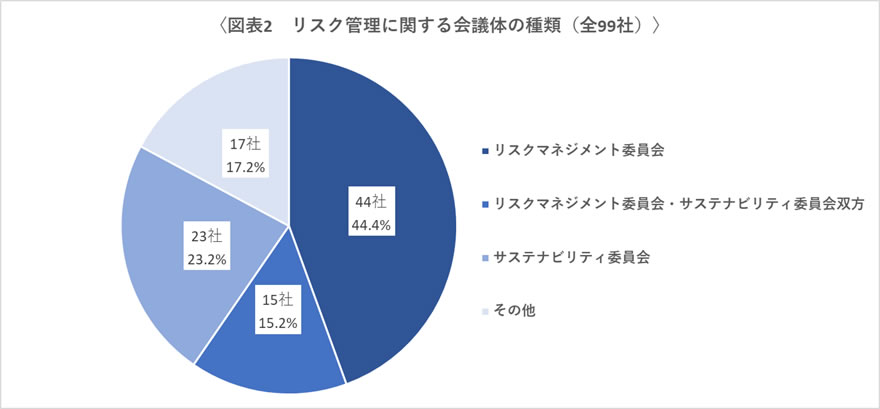

次に、サステナビリティ関連のリスク管理に関する会議体の種類について整理した。会議体の種類は、2023年度調査と同様、「リスクマネジメント委員会」、「サステナビリティ委員会」、「リスクマネジメント委員会・サステナビリティ委員会双方」、「その他」に区分して整理し、図表2に示した。「リスクマネジメント委員会」は、サステナビリティに限らない企業経営上のリスク全般を扱う会議体を指す。「サステナビリティ委員会」は、サステナビリティに限定したリスクを扱う会議体を指し、リスク管理だけでなく戦略策定やKPIの進捗状況のモニタリングなど、サステナビリティ全般を扱う会議体を含む。「リスクマネジメント委員会・サステナビリティ委員会双方」は、リスクマネジメント委員会とサステナビリティ委員会の双方がサステナビリティに関するリスク管理を担当している企業を対象とした。「その他」については、経営会議のようにさまざまなテーマを包含している場合や、担当の会議体を明示していない場合を含む。

サステナビリティに関するリスク管理を、リスクマネジメント委員会が担当する企業は「リスクマネジメント委員会」44社、「リスクマネジメント委員会・サステナビリティ委員会双方」15社の合計59社であり、半数以上を占めた。これらの企業の多くは、サステナビリティに関するリスクを全社的なリスクマネジメントプロセスに統合し、リスク管理の詳細説明は「事業等のリスク」に記載して「サステナビリティに関する考え方・取組」においては説明を省略していた。

サステナビリティに関するリスクを、リスクマネジメント委員会とサステナビリティ委員会双方で担当している企業では、サステナビリティ全般のリスクをリスクマネジメント委員会が管理し、「気候変動」等の個別テーマのリスクはサステナビリティ委員会が管理する例があった。また、個別テーマのリスクをリスクマネジメント委員会・サステナビリティ委員会の双方が管理する例も見られた。

本リスク管理を、リスクマネジメント委員会・サステナビリティ委員会のどちらにも属さない会議体が担当する企業は「その他」17社であった。経営会議が担当する他、各部署で個別にリスク対応を行うケースがあった。これらの企業は「リスク管理」の記載自体が少ない場合が多く、管理体制が未整備であることが推察される。

(2)「指標と目標」

「指標と目標」については、金融庁公表の「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」(※4)において「各社の判断で重要とした場合」に有価証券報告書における開示が求められている。本調査の対象99社において、指標と目標について何らかの形での記載があったため、「指標と目標」の開示内容についてその傾向を整理した。

①GHG排出量に関する「指標と目標」

記載された「指標と目標」の内容および傾向について、まずGHG排出量に着目して整理した。企業のGHG排出量は、「Scope 1」「Scope 2」「Scope 3」の3つに区分される。Scope 1は事業者自らによる直接排出、Scope 2は他社から供給された電気・熱・蒸気の使用に伴う間接排出、Scope 3はScope 1、Scope 2以外の間接排出(事業者の活動に関連する他社の排出)を表す。2022年6月13日に公表された「金融審議会ディスクロージャーワーキング・グループ報告」(※5)において、Scope 1、Scope 2のGHG排出量は企業において積極的に開示することが期待されている。

IFRS財団が発行した国際的な開示基準であるISSB(国際サステナビリティ基準審議会)基準Iには、Scope 3の開示が盛り込まれている(※6)。国際的な開示要請の変化は日本国内の規制にも影響を与えつつある。SSBJ(サステナビリティ基準委員会)は、ISSB基準と整合性をとり、日本においても国際的なサステナビリティ開示基準に対応する国内基準の開発を行い、またISSBに対する意見発信を行うために設立された。SSBJが現在開発中の気候基準案(※7)では、Scope 3を開示要求事項に含んでおり、将来、本基準に準拠した開示はプライム上場企業において段階的に義務化される見込みである。以上のようにScope 1、Scope 2、Scope 3におけるGHG排出量の目標・実績の開示への要請は今後も高まることが予想される。

上述した内容を踏まえ、本調査ではScope 1、Scope 2のみならずScope 3排出量の目標・実績も含めて99社の記載動向を整理した。

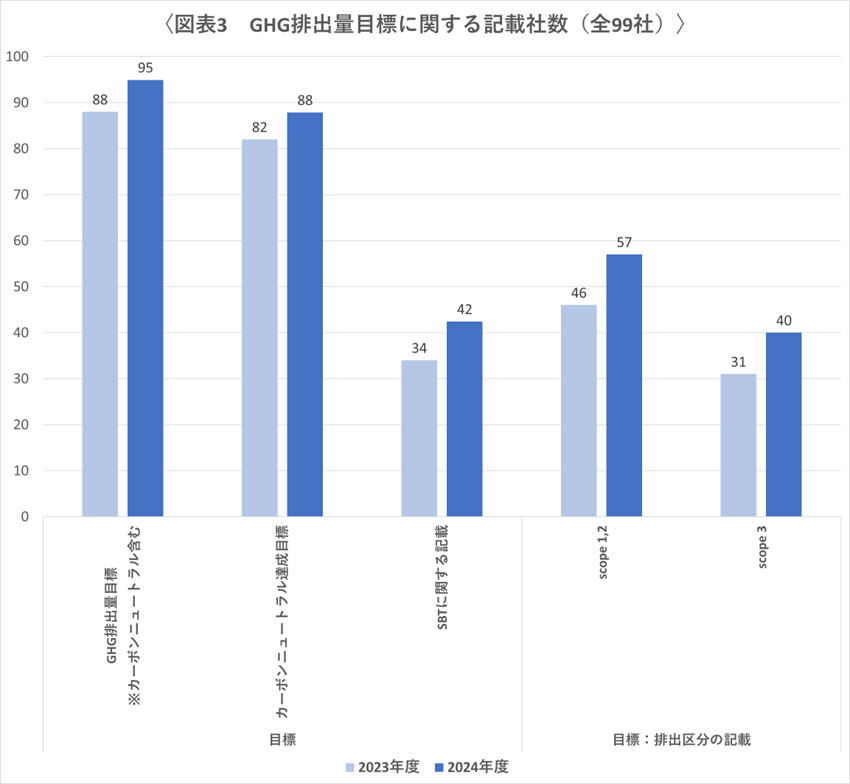

GHG排出量目標について、各社の記載内容の整理結果は図表3のとおりとなった。GHG排出量(CO₂排出量も含む。以下同様)目標は全99社中95社で記載があり、2023年度に比べて7社増加していた。GHG排出量目標は、上述したTCFD提言やISSB開示基準における開示要求事項であり、また上述した「金融審議会ディスクロージャーワーキング・グループ報告」の資料においても、「投資家と企業の建設的な対話に資する有効な指標」であるとされ、サステナビリティに関する指標の中でも特に各企業の取り組みが先行して進んでいることが読み取れた。

「パリ協定」では世界共通の長期目標として、「世界的な平均気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑える努力を追求する」ことが掲げられ、日本国内においても、2021年10月22日の「パリ協定に基づく成長戦略としての長期戦略」において2050年カーボンニュートラルへの目標が掲げられた(※8)。こういった国内の流れを受け、企業においても、GHG排出量に関する中長期的な目標としてカーボンニュートラル目標を設定する例が多く見られた。本調査では全99社中88社で記載があり、2023年度に比べて6社増加していた。2023年度調査同様、中長期目標を示す1つの形としてカーボンニュートラル目標を定める企業が多くあることが読み取れた。記載内容は、国内方針と同様に2050年カーボンニュートラルを目指す企業もあれば、2050年より早い段階(2040年度など)での達成を目指す企業も見られた。

GHG排出量目標に関連し、「パリ協定」が求める水準と整合した目標を定める国際的なイニシアチブ「SBT(Science Based Targets)」に関する記載については、42社において確認でき、2023年度に比べて8社増加していた。これらの企業では、自社のGHG排出量削減目標がSBTの認定を既に受けている、もしくは今後認定取得を目指すこと等を記載しており、GHG目標を定めるにあたりSBT取得を視野に入れる企業がさらに増加したことが伺える。

また、各区分のGHG排出量目標を開示した企業は、「Scope 1,2」57社(2023年度における46社と比べ11社増加、Scope 1とScope 2を別々に開示した企業を含む)、「Scope 3(Scope 1、Scope 2以外の間接排出)」40社(2023年度における31社と比べ9社増加)であった。2023年度調査よりも多くの企業がScope 1,2とScope 3を区別して目標を設定しており、サプライチェーン排出量の削減に前向きに取り組んでいることが伺える。国際基準であるISSB基準および、ISSB基準と整合を取る国内基準であるSSBJ基準において、実績・目標の開示においてはScope 1,2もしくはScope 3のいずれに該当するかを明記する必要があり、Scope 1,2とScope 3を区別した目標の開示に前向きな企業が増加していることが推察される。但し、GHG排出量の目標設定を行う企業が95社であるのに対して、Scope 3に関して目標設定を行う企業は40社と、半数以下であったことは留意すべき点である。目標設定を行う姿勢はありつつも、Scope3算定において求められる人材・ノウハウが不足している等の要因があると推察される。

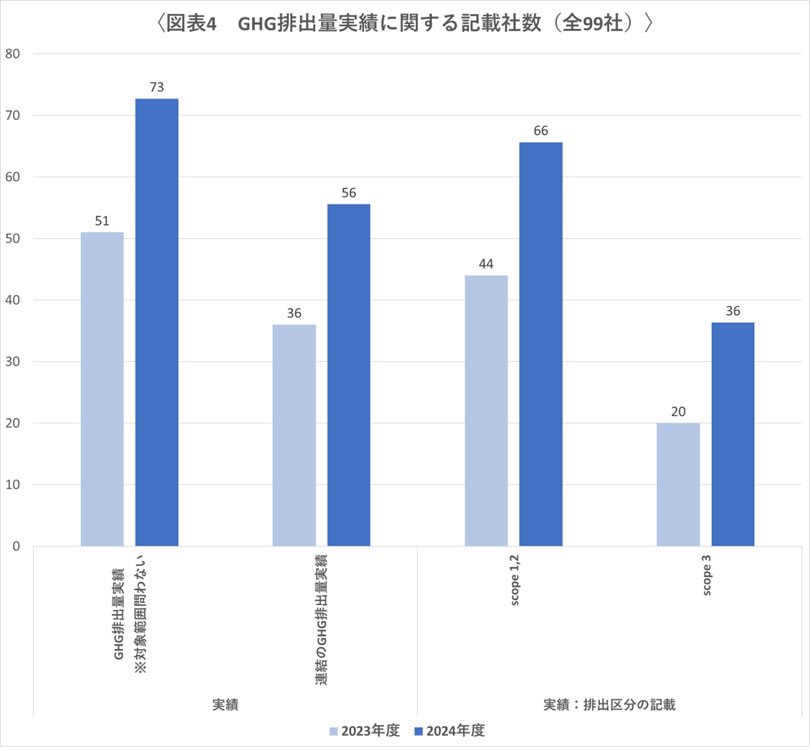

GHG排出量実績について、各社の記載内容の整理結果は図表4のとおりとなった。

対象範囲(Scopeの区別)を問わず、GHG排出量の実績を記載したのは全99社中73社であり、2023年度に比べて22社増加していた。このうち、集計範囲が連結であることが読み取れたのは56社であった(2023年度36社から20社増加)。GHG排出量の実績の記載方法としては、直近の年度の実績のみ文章にて記載する企業や、経年の実績を表やグラフを用いて記載する企業が見られた。排出量の実績は、特に連結での開示の場合、目標の策定よりも必要なデータが多く、有価証券報告書の作成までにデータ集計が終わらない場合もあるため、目標よりも記載する企業の総数が少なくなったと推察される。一方で、2023年度調査よりも開示企業数は大幅に増加しており、積極的な開示姿勢が見られた。連結での算定体制の準備が有価証券報告書の作成までに間に合う企業が増加しつつあることが伺える。

また、各区分のGHG排出量実績を開示した企業は、「Scope 1,2」66社(2023年度44社から22社増加、Scope 1とScope 2を別々に開示した企業を含む)、「Scope 3」36社(2023年度の20社から16社増加)であった。Scope 3のデータ集計にはサプライチェーン全体を巻き込むため、データ集計に多大な労力がかかるが、多くの企業において区分別のGHG排出量算定、サプライチェーン全体での排出量のデータ集計に取り組んでおり、2023年度と比較すると積極的な開示姿勢が見られた。ISSB基準およびSSBJ基準においては、Scope区分別の実績の開示を要請しており、これらの動向が企業の開示への姿勢が変化した要因として推察される。

なお、「指標と目標」の詳細については企業ウェブサイトやサステナビリティレポートなど他の媒体で公表されている旨を記載している企業も多いため、本調査における集計結果がGHG排出量に関する実際の取り組みの進捗状況を反映したものではないことには留意が必要である。

②その他の「指標と目標」

次に、GHG排出量以外の「指標と目標」の記載内容について整理した。本調査では、環境関連の定量的な目標および実績(GHGを除く)と、社会関連の定量的な目標および実績(人的資本を除く)の2種類に区分した。特に社会関連において、指標について記載する企業は一定数あったが、本調査では定量的に表現された目標・実績に限り調査対象とした。

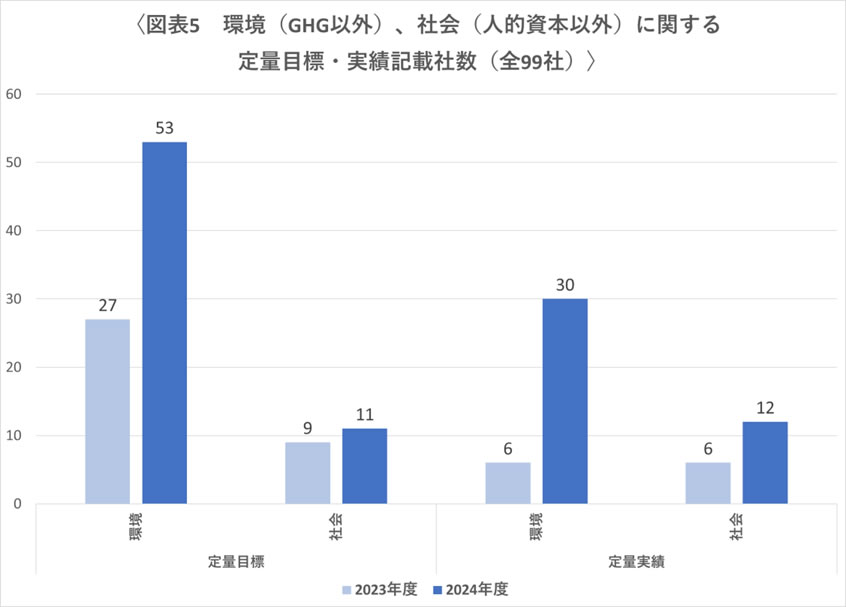

それぞれの記載社数は図表5のとおりとなった。環境に関しては目標53社、実績30社、社会に関しては目標11社、実績12社という結果であった。なお、社会関連指標は現在の取り組み事例(人権関連啓発研修等)をメインに記載し、目標については記載しないケースが数社あったため、実績開示企業数が目標開示企業数を上回った。

GHG以外の環境関連および社会関連の指標を記載した要因として、ISSBの動きがあると推察される。ISSBは、サステナビリティ開示基準の次期トピックとして、「自然資本(生物多様性、生態系、生態系サービス)」「社会(人権、人的資本)」領域におけるリスクと機会に関する情報開示を調査する研究プロジェクトを開始し(※9)、次期ISSB基準として自然資本や社会関連の項目が追加されることが想定される。

GHGを除く環境関連の定量的な目標や実績を記載する企業は、目標は2023年度の27社から53社へ約2倍となり、実績も2023年度の6社から30社へ5倍となる等、大幅に増加した。また、特に多く記載があったテーマは、「再生エネルギー」「水使用量」「廃棄物排出量」「リサイクル率」であり、その他に、「フロン類の使用量」「生物多様性」「大気汚染の防止」といったテーマの記載が見られた。先述した、既に広く認識されている気候変動枠組みであるTCFD提言においては主にGHG排出量に関する指標・目標の開示を推奨しているが、その他の指標・目標の開示推奨項目として「水使用量」「エネルギー」「土地利用」「廃棄物管理」を挙げている(※10)。また、2023年9月にTNFDの最終提言が公表されたこともあり、企業の関心がGHG排出量のみならず生物多様性や自然資本に及んでいることが推察される。これらのように、TCFD/TNFDの動きによってその他の指標・目標の開示が増えているものと推測される。

人的資本を除く社会関連の定量的な目標・実績を記載する企業数は、2023年度結果(目標9社、実績6社)からは微増した。社会関連の定量的な目標や実績の内容としては、重大事故件数など安全に関する指標や、人権教育受講率など人権に関する指標が複数の企業で挙げられていた。また、記載のあった企業では、指標と目標を開示している項目はマテリアリティ(重要課題)として特定しているケースが多かった。人的資本に関する指標の「女性管理職比率」「男性育児休業等取得率」「男女間の賃金差異」は改正内閣府令において開示要求がある(※11)が、その他の社会関連指標については開示要求がなく、定量的な開示が追いついていないことが推察される。

3.おわりに

本稿では、有価証券報告書内におけるサステナビリティ情報開示のうち「リスク管理」、「指標と目標」について、開示の傾向を整理し、解説した。「リスク管理」においては、サステナビリティ全般に加えて、「気候変動」「人的資本」を中心とした個別テーマに関するリスク管理について記載する企業が多いことが分かった。またサステナビリティに関するリスク管理の会議体としては、「リスクマネジメント委員会」を設置し、サステナビリティに関するリスクを全社的なリスクマネジメントとして統合する例や、「サステナビリティ委員会」を設置し戦略策定やKPIの進捗状況モニタリングとともにリスク管理を行う例、また「サステナビリティ委員会」「リスクマネジメント委員会」の双方からサステナビリティに関するリスク管理を実施する例が見られた。「指標と目標」においては、多くの企業がGHG目標・実績を開示し、またScope 1,2のみならずScope 3の目標・実績を開示する企業が2023年度よりも増加したことが分かった。その他の目標・実績の開示については、「再生エネルギー」「水使用量」といったGHG以外の環境関連指標について開示する企業が2023年度から増大したことが分かった。

全体を通した傾向として、2023年度の調査においては、サステナビリティ情報開示の対応が初めて求められる有価証券報告書だったこともあり、内閣府令に基づく記載義務のある事項を中心として開示対応が行われたが、本年度は記載義務が無い事項(Scope別GHG排出量目標や、GHG以外の環境関連実績・目標等)の開示も進んだ。また本年度においては、TCFD対応やTNFD対応、SSBJ動向等を踏まえて、企業が将来のサステナビリティ動向を見据えたうえでの情報開示を行っている傾向があり、有価証券報告書の内容がより高度化され、またTOPIX100選定企業内でも記載内容・ボリュームに差が広がった。SSBJ等のサステナビリティに関する新たな要請に加え、規制・ガイドラインが続々と施行される等、サステナビリティ開示の動向は変化が早い。動向に対応するため今後各企業が自主的に開示を拡大することを鑑みると、有価証券報告書における開示内容は(新たに開示義務化される内容含め)さらに充実したものとなると推察される。

次回の連載では、これまでにわたって報告した調査結果を踏まえ、有価証券報告書におけるサステナビリティ情報開示の優良事例のポイントについて紹介する。

(※1) 企業内容等の開示に関する内閣府令(昭和四十八年大蔵省令第五号)

(参照2025年1月14日)

(参照2025年1月14日)(※2) 【日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)】 第6回 サステナビリティ編③(参照2025年1月16日)

(※3) 内閣府「企業内容等の開示に関する内閣府令の一部改正(案)」

(参照2025年1月14日)(※4) 金融庁「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―」

(参照2025年1月14日)(※5) 内閣官房 「金融審議会ディスクロージャーワーキング・グループ報告」

(参照2025年1月14日)(※6) IFRS「IFRS S2号サステナビリティ開示基準 気候関連開示」

(参照2025年1月17日)(※7) SSBJ「サステナビリティ開示テーマ別基準公開草案第2号 気候関連開示基準(案)」

(参照2025年1月17日)(※8) 環境省「パリ協定に基づく成長戦略としての長期戦略」

(参照2025年1月17日)(※9) IFRS「ISSB to commence research projects about risks and opportunities related to nature and human capital」

(参照2025年1月14日)(※10) IFRS 「Recommendations of the Task Force on Climate-related Financial Disclosures」

(参照2025年1月14日)(※11) 金融庁「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」

(参照2025年1月14日)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)

・サステナビリティ編 第1回

・サステナビリティ編 第2回

・サステナビリティ編 第3回

・サステナビリティ編 第4回