1.はじめに

第1回にて「日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)」(以下「本調査」)の概要および目的について論じ、第2~5回では、有価証券報告書におけるサステナビリティ情報開示の概況および人的資本情報の概況について、それぞれ解説した。第6回となる本稿では、サステナビリティ情報開示のうち、「リスク管理」および「指標及び目標」に関する情報に焦点を当て、有価証券報告書における開示の傾向の一部を整理し、解説する。

2023年1月に改正された「企業内容等の開示に関する内閣府令」等(以下「内閣府令」)(※1)において、「リスク管理」は全ての企業に開示が求められているため、開示方法や内容の概況を分析する。「指標及び目標」では、内閣府令と併せて金融庁により公表された「記述情報の開示に関する原則」(※2)において、特に積極的な開示が期待されているGHG(温室効果ガス)排出量に関する記載の傾向を確認した上で、その他に挙げられた内容の傾向についても述べる。

2.調査結果

(1)「リスク管理」

内閣府令において、有価証券報告書の「サステナビリティに関する考え方及び取組」記載欄の「リスク管理」は 「サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程をいう。」と定義され、全ての企業に開示が求められている。企業のサステナビリティに関するリスク管理の状況を分析するため、「サステナビリティに関する考え方・取組」欄においてどのように開示しているか、またリスク管理を行う会議体の種類について整理する。

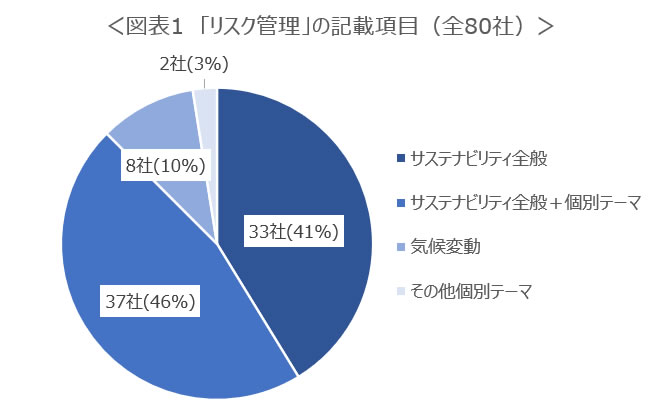

まず、「サステナビリティに関する考え方・取組」欄における開示方法では、サステナビリティ全般、気候変動などの個別テーマのうち、企業がどの項目に関するリスク管理を記載しているかを整理するため、「サステナビリティ全般」、「サステナビリティ全般+個別テーマ」、「気候変動」、「個別テーマ(気候変動以外)」の4パターンで集計を行った。そのうち「サステナビリティ全般+個別テーマ」は、リスク管理について複数の項目を対象にそれぞれ記載しているパターンである。具体的には、サステナビリティ全般に関して「ガバナンス」、「リスク管理」、「戦略」、「指標及び目標」の4つの構成で説明した上で、気候変動についても同様の4つの構成で説明している場合などを指す。

それぞれのパターンで開示した企業数は図表1のとおりであり、「サステナビリティ全般」が33社、「サステナビリティ全般+個別テーマ」が37社と、80社中70社がサステナビリティ全般に関するリスク管理について開示している。一方、残りの10社は「気候変動」もしくは「個別テーマ(気候変動以外)」のみについての説明にとどまっていた。「サステナビリティ全般+個別テーマ」パターンにおける個別テーマとして気候変動を取り上げる企業が非常に多く見られ、内閣府令で求められる「ガバナンス」、「リスク管理」、「戦略」、「指標及び目標」と、TCFD提言に沿った情報開示を既に進めていた企業が多いことが推察される。

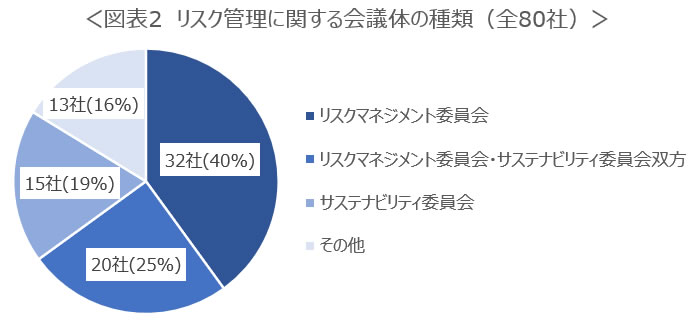

次に、リスク管理に関する会議体の種類を「リスクマネジメント委員会」、「リスクマネジメント委員会・サステナビリティ委員会双方」、「サステナビリティ委員会」、「その他」と区分して整理し、図表2に示した。「リスクマネジメント委員会」は、サステナビリティに限らないリスクを扱う会議体、「サステナビリティ委員会」は、サステナビリティに関してのリスクだけでなく戦略策定やKPIの進捗状況モニタリングなど包括的に扱う会議体を想定している。「リスクマネジメント委員会・サステナビリティ委員会双方」は、リスクマネジメントの会議体とサステナビリティの会議体の双方がサステナビリティに関するリスク管理を担当している企業を対象とする。「その他」については、経営会議のようにさまざまなテーマを包含している場合や、担当の会議体が明示されていない場合を含む。

サステナビリティに関するリスク管理について、リスク管理系の会議体が担当する企業は「リスクマネジメント委員会」32社、「リスクマネジメント委員会・サステナビリティ委員会双方」20社の合計52社であった。これらの企業では、サステナビリティに関するリスクを全社的なリスクマネジメントプロセスに統合して管理できている可能性が高く、実際にそのように説明する企業も多く見られた。また、全社的なリスクマネジメントと統合している場合には、有価証券報告書における開示方法として、「サステナビリティに関する考え方・取組」欄でリスク管理の詳細を説明するのではなく、「事業等のリスク」欄を参照するように記載し、その欄でリスク管理体制などを説明する企業も一定数確認できた。

(2)「指標及び目標」

有価証券報告書において、「戦略」と「指標及び目標」は重要なものについて記載することが求められている。第2回で述べたとおり、今回調査した80社中、79社が「戦略」と「指標及び目標」について何らかの形で説明しており、残りの1社についても有価証券報告書内で別の開示資料に「戦略」と「指標及び目標」の説明がある旨を記載していた(詳細は第2回を参照)。

①GHG排出量に関する「指標及び目標」

具体的に記載された「指標及び目標」の内容および傾向について、まずGHG排出量に着目して整理する。GHG排出量は、金融庁公表の「記述情報の開示に関する原則(別添)」(※2)において言及のあった指標であり、特にScope1(事業者自らによる直接排出)・Scope2(他社から供給された電気、熱・蒸気の使用に伴う間接排出)のGHG排出量について、積極的に開示することが期待される旨が記載されている。

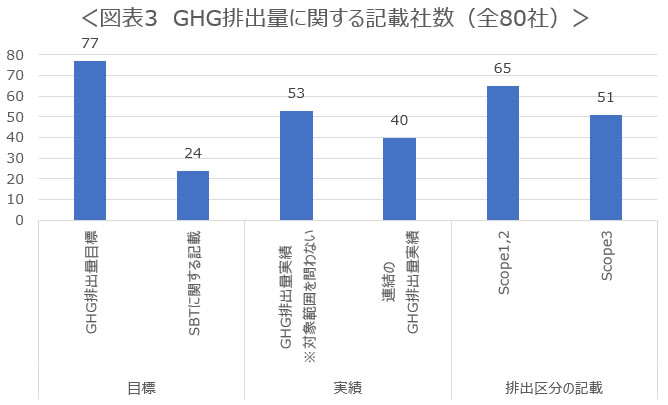

GHG排出量に関する各社の記載内容の整理結果は図表3のとおりである。GHG排出量(CO₂排出量も含む。以下同様)に関する目標は全80社中77社と、大多数が記載していた。上述の金融庁の資料においても、GHG排出量は「投資家と企業の建設的な対話に資する有効な指標となっている状況」とあるように、サステナビリティに関する指標の中でも特に各企業の取り組みが先行して進んでいる上、有効性に関する共通認識があるため、有価証券報告書への記載として選定しやすいものであったことが読み取れる。

GHG排出量目標に関連し、「パリ協定」が求める水準と整合した目標であるSBT(Science Based Targets)に関する記載については、24社において確認できた。これらの企業では、自社のGHG排出量削減目標がSBTの認定を既に受けている、もしくは今後認定取得を目指すことなどが記載されている。

GHG排出量の実績を記載したのは53社であり、このうち、集計範囲が連結であることが読み取れたのは40社であった。GHG排出量の実績の記載方法としては、直近の年度の実績のみ文章にて記載する企業や、経年の実績を表やグラフを用いて記載する企業が見られた。「指標及び目標」は詳細な内容となりやすいため、有価証券報告書内のサステナビリティ情報開示ボリュームに応じて各社の差が出やすかったと推測される。

また、GHG排出量の区分に関して、目標、実績を問わず言及していた企業は、「Scope1,2」65社、「Scope3(Scope1・Scope2以外の間接排出)」51社であった。多くの企業が区分別にGHG排出量目標を策定、あるいは、排出量を算定し、サプライチェーン排出量の削減に取り組んでおり、内閣府令においては言及のなかったScope3についても積極的に開示を行う姿勢が読み取れる。

なお、「指標及び目標」の詳細については企業ウェブサイトやサステナビリティレポートなど他の媒体で公表されている旨を記載している企業も多いため、本調査における集計結果がGHG排出量に関する実際の取り組みの進捗状況を反映したものではないことには留意が必要である。

②その他の「指標及び目標」

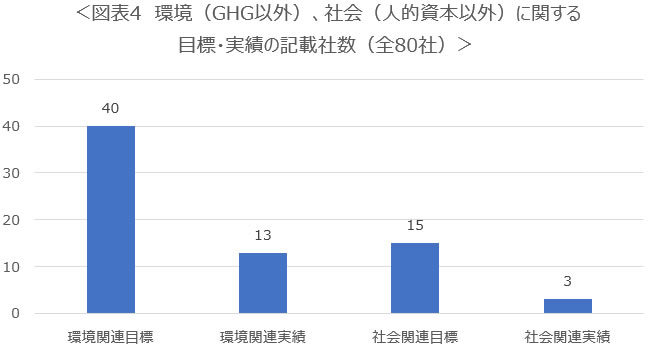

次に、GHG排出量以外の「指標及び目標」の記載内容について整理する。本調査では、環境に関する目標および実績(GHGを除く)と、社会に関する目標および実績(人的資本を除く)の2種類に区分した。人的資本に関する「指標及び目標」については、本連載の人的資本編にて整理を行っているため、そちらを参照いただきたい。

それぞれの記載社数は図表4のとおり、環境に関しては目標40社、実績はそのうち13社、社会に関しては目標15社、実績はそのうち3社という結果であり、GHG排出量以外の開示を行ったのは対象企業のうち約半数の43社に限られた。環境、社会どちらも実績はなく目標のみ記載している企業が比較的多く、GHG排出量と比較すると実績を記載している割合は低い。要因として、早くから目標設定や算定に取り組んでいたGHG排出量と比べ、他の指標については目標を設定したばかりなどの状況により、実績の算出や開示に至っていないケースがあると推察される。あるいは、実績のように特に詳細な内容を有価証券報告書へ記載することが優先順位として低く判断されている可能性も考えられる。

また、社会に比べて環境に関する目標および実績を記載している企業が多い。第2回や第4回でも述べたように、「サステナビリティに関する考え方・取組」欄の構成として、気候変動に関する項目を独立して設けているケースが多いことが影響していると推察される。実際に、環境に関する目標および実績については気候変動の項目に記載されているパターンが約半数であり、具体的な内容としては再生可能エネルギーの導入に関する目標が特に多く見られた。環境関連のその他の内容には、金融機関におけるグリーンファイナンスや自動車関連企業における電気自動車など、製品やサービスを通じた環境配慮に関する指標も挙げられていた。

社会関連では、本調査対象企業はいずれも人的資本に関する指標の「男女間の賃金差異」などを開示していた(※3)ことも影響し、その他の目標や実績を記載する企業数は限られたと推察される。社会関連の目標や実績の内容としては、重大事故件数など安全に関する指標や、人権教育受講率など人権に関する指標が複数の企業で挙げられていた。また、記載のあった企業では、マテリアリティ(重要課題)に関して設定した目標をまとめて開示しているケースも一定数見られた。

3.おわりに

本稿では有価証券報告書内におけるサステナビリティ情報開示のうち、「リスク管理」、「指標及び目標」に関する情報に焦点を当てた。「リスク管理」は有価証券報告書における「事業等のリスク」欄との関連があり、「指標及び目標」は各企業において既に別の媒体で詳細な開示を進めているといった背景がある中で、有価証券報告書におけるサステナビリティ開示内容を選定し、まとめる際の方法や情報量については、企業によって差が見られた。

一方、「指標及び目標」においては、金融庁より企業の開示への期待が示された「GHG排出量」のみの開示として他のテーマは扱わない企業が約半数であったなど、最低限の開示対応とした状況も見られる。今後は、各社の重要性の判断を適切に反映したより良い開示となるよう検討が進むことが期待される。

次回の連載では、今回の調査対象企業の中から人的資本開示の好事例に着目し、開示をより充実させるための示唆を提示していく予定である。

(※1) 企業内容等の開示に関する内閣府令(昭和四十八年大蔵省令第五号)

(参照2023年8月17日)

(参照2023年8月17日)(※2) 金融庁「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―」を基に日本総研が整理(参照2023年8月17日)

(※3) 本調査対象企業の女性管理職割合、男性育児休業取得率、男女間の賃金差異に関する傾向については、本連載第3回 人的資本編①を参照。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)

・第1回 調査の背景・概要

・第2回 サステナビリティ編①

・第3回 人的資本編①

・第4回 サステナビリティ編②

・第5回 人的資本編②

・第6回 サステナビリティ編③