オピニオン

【2050年カーボンニュートラル実現に向けた地域がとるべき戦略】

~鍵を握る地域での実践に向けて~ 【その4】再エネ主力電源化を契機とした電力供給システムのDXとそれがもたらす可能性

2021年10月27日 作田典章

1.はじめに

本稿では、今日、次世代の脱炭素社会の構築に向けて欠かせない視点となっているデジタル・トランスフォーメーション(以下、「DX」という)を取り上げる。脱炭素化を進める上で重点的な取り組みとなる再生可能エネルギー(以下「再エネ」という)の主力電源化を起点として、次世代の地域社会の姿を見据えながら、エネルギー分野の脱炭素化の取り組みとDXにはどのような関係があるかについて論じる。

2.再エネの主力電源化により発生が懸念される問題

再エネの主力電源化は、第5次エネルギー基本計画の中で主要な施策として位置づけられており、日本の脱炭素化の行く末を左右する。しかし、主力電源化に伴う再エネの大量導入はいくつかの問題を引き起こすといわれている。本章ではその問題を社会的影響の観点から概観する。

再エネの大量導入は、社会生活にも負の影響を及ぼす可能性がある。その影響は、一般送配電事業者、住民、産業界地域社会のそれぞれの視点で大別される。

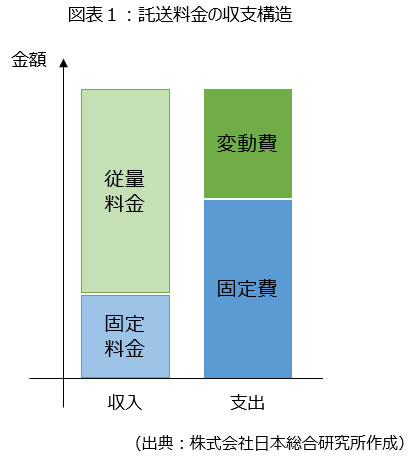

一般送配電事業者の視点で見ると、事業収支の悪化が懸念される。一般送配電事業者の主要な収入源となっている託送料金の収支構造をグラフで示すと図表1のようになる。収入面から見ると、託送料金は固定料金部分と従量料金部分に分かれ、託送料金全体に占める割合は後者の方が大きくなっている。一方で、支出面から見ると、託送に係る支出全体に占める固定費と変動費の割合は、固定費の割合が大きくなっている。つまり、託送料金は、固定費分を固定料金部分で回収するのではなく、従量料金部分で回収しなければならない収支構造となっている。そのため、後述する理由により需要家が既存の電力系統を経由せずに消費する電力量を増加させると、一般送配電事業者の収入は固定費の回収が困難になるまで落ち込み、一般送配電事業者の事業収支の悪化につながる。

こうした状況の中で、一般送配電事業者は、通常の電力系統の運用費用に加え、老朽化した送配電網の更新、場合によっては再エネの大量導入に伴う系統容量の拡大が必要となることで、事業収支が一層悪化することが予想される。このような事態に陥った一般送配電事業者が事業を継続するためには、託送料金における固定料金部分と従量課金部分の割合の改定(固定料金部分の割合を増加させる)や託送料金そのものの改定(値上げ)を行わざるを得なくなることが予見される。

また、住民および産業界の視点で見ると、再エネの大量導入が進むことで、再エネ賦課金だけでなく、託送料金の増加によって家庭および企業の電気料金の負担が現状よりも重くなり、家計や事業収支を圧迫することが懸念される。

さらに、電気料金の値上げは、住民および企業による節電行動を誘発し、住民、企業による自家発電設備の導入につながる。(※1)これは再エネの導入促進に寄与する一方で、住民および企業が既存の系統から消費する電力量がさらに減少することも意味している。その結果、一般送配電事業者の収入は減少するため、自らの事業運営に必要なコストを回収するためにさらなる託送料金の改定(値上げ)を行うという悪循環が生み出される。また、そのような悪循環に陥れば、自家発電設備を設置できない住民は、自家発電設備を導入できる経済的余裕のある住民と比べて、毎月の電気料金の負担が増大し、家計がさらに圧迫されることで住民間での生活格差が広がることも懸念される。加えて、電力を大量に消費する生産設備等を持つ企業においては、安い電力料金を求めて拠点を海外へ移す可能性も考えられる。

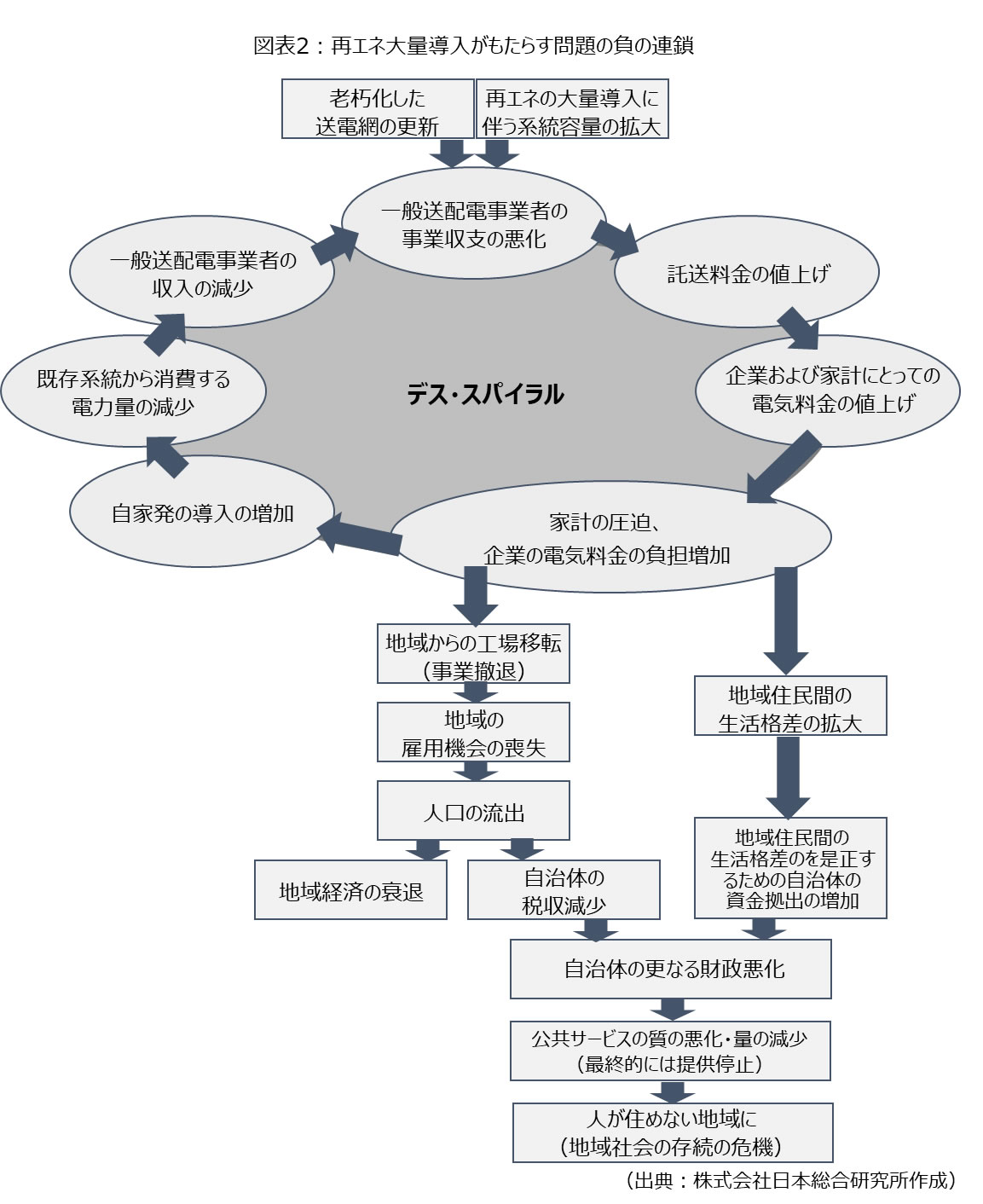

上述のような事態に陥った場合、地域社会は、図表2で示すように、存続の危機にひんすることが懸念される。

3.再エネ大量導入に向けた電力供給システムのDX戦略

再エネの導入を増加させることは、一見すると地域を潤すイメージがあるが、このまま無作為に増加させ続けると前節で述べたような問題が生じる可能性がある。これらの問題を回避するための方法の一つとして考えられるのが、電力供給システムのDXである。そこで、本節では、電力供給システムのDX戦略の在り方について提案する。

(1)電力供給システムのDXが目指す姿

電力供給システムのDXが目指すものは、電力供給システムの単なるデジタル化やIoT化ではなく、電力の安定供給の役割と責任を社会全体でシェアする仕組みの構築である。

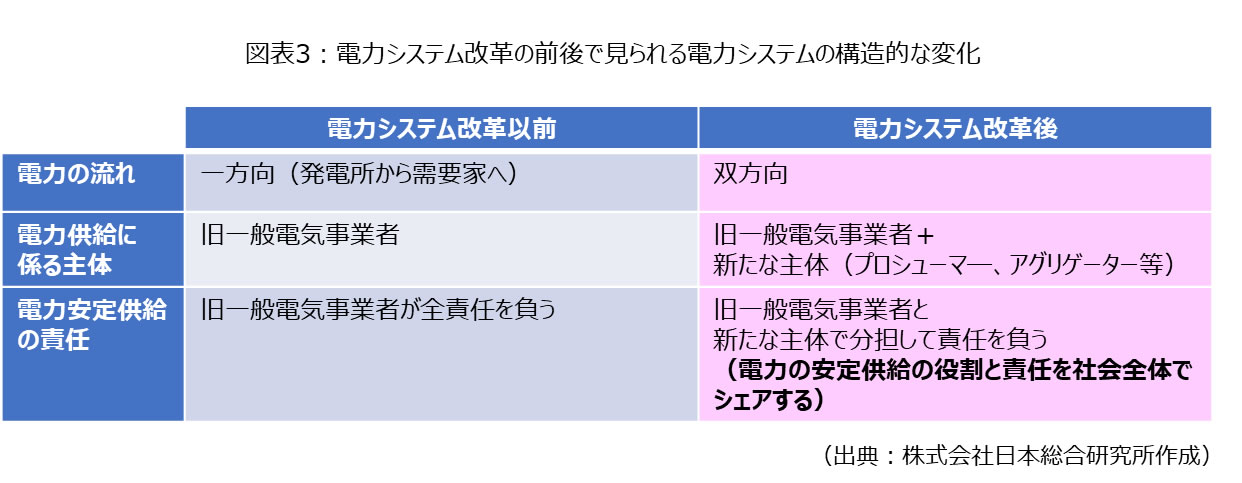

図表3では電力システムに起きた構造的な変化を電力の流れ、電力供給に係る主体および電力安定供給の責任の観点から整理した。電力システム改革以前は、旧一般電気事業者が発電から送配電までの電力の安定供給に係る全ての責任を負い、電力は発電所から需要家まで一方向に流れていた。しかし、電力システム改革が進んだ現在では、電力供給に係る主体は多様化し電力の流れも一方向ではなくなった。例えば、需要家が電力の生産者にもなる「プロシューマー」や、需要量の制御および需要家側の分散型電源をまとめて供給力として活用することで電力の需給バランスを調整する「アグリゲーター」等の出現である。これらの新たな主体が電力供給する仕組みが社会に広く浸透し、持続可能な仕組みとして機能するためには、各主体が行う電力供給への社会的な信用を担保することが必要になる。そのためには、新たな主体に対して、電力供給における役割に応じて、一定の責任を課すことが望ましい。

なお、こうした新しい主体に対する責任を課す動きは、既に制度面では進んでいる(※2)。 電力供給システムのDXは、その制度面における電力の安定供給の役割と責任を社会全体でシェアする仕組みの構築を、技術的な観点からも実現しようとするものである。

(2)DXされた電力供給システムの姿に関するアイデア

――再エネの大量導入に対応するためにDXされた地域マイクログリッド

2節で述べた問題に対処しながら再エネの大量導入を進めるためには、まずは、配電用変電所を境界として既存の送配電網を運用上、配電網と送電網に分離し、配電網内の再エネ電力はその配電網内で消費する仕組みを構築する。さらに、配電網内の発電量が少なく、需要を賄えない場合には、他の発電事業者との相対契約や市場調達を通じて、配電網内で不足する電力を一般送配電事業者の送電網経由で調達するという方法が考えられる。

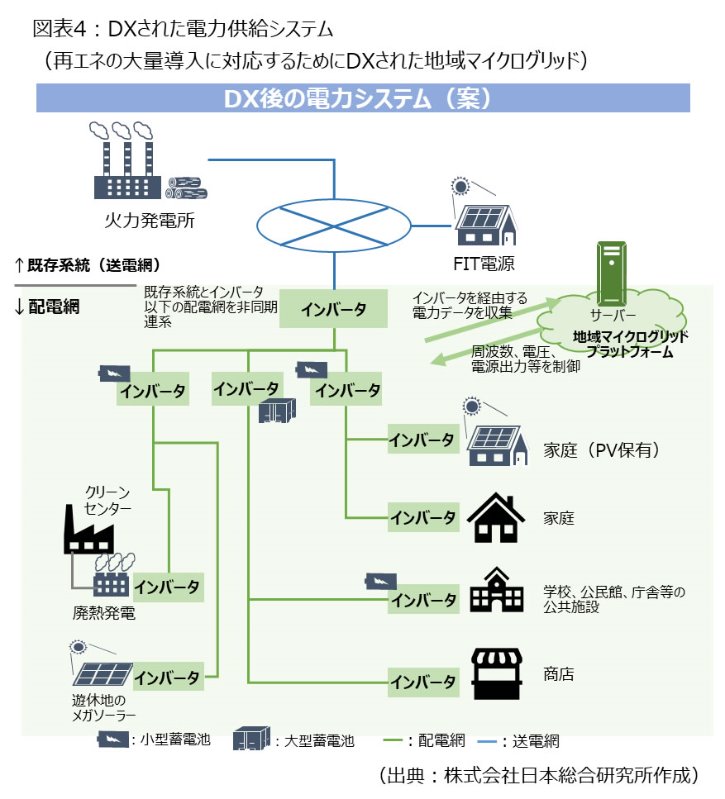

そのような方法により、社会全体で多様な主体が連携しながら電力供給を行う仕組みが実現された電力供給システムの姿を図表4で示した。この姿は、電力業界で進むイノベーションを通じて生み出された最新機器やソフトウェアによって実現可能になりつつある。

ここでは、まず、送電網と配電網は非同期連系し、配電網内で電力を融通しつつも必要に応じて送電網から電力の供給を受けられる環境となっている(※3)。その上で、配電網内では「誰が」「いつ」「どのくらいの電力量を」「誰から受け取ったか」、または「誰に送ったか」が可視化され、電力が流れるルートおよび流れる電力量が適切に制御される。また、必要に応じて発電設備の出力抑制も行われる(※4)。さらに、このような形で電力を安定的に供給するために、蓄電池も使用される。具体的には、電力の供給先になっていた需要家が予定よりも電力を消費しなかった場合に、行き場を失った電力を一時的に貯蔵し、その需要家がその電力を受け取れるようになった時点で放電して供給することで、配電網内の同時同量を達成する(※5)。

(3)DXされた電力供給システムの実現方法

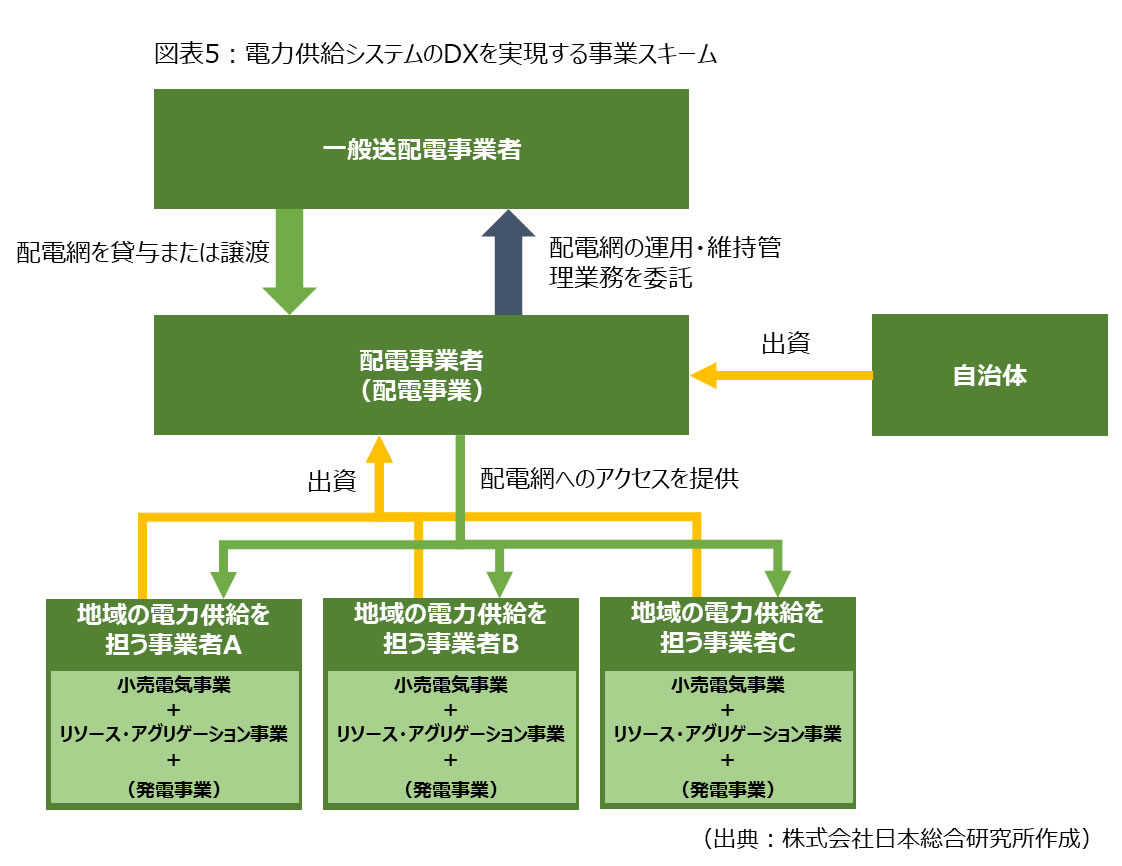

図表4で示した電力供給システムを実現する一つの手法について、図表5に示す。

まず必要なのは、配電事業ライセンス制度を活用し、図表4の地域マイクログリッド内の配電網の管理を担う配電事業者が、一般送配電事業者から配電網を貸与または譲渡されることである。なお、配電事業者は官民の共同出資会社が考えられ、その共同出資会社の具体的な出資者としては、配電網が設置されている地域の自治体およびその地域で小売電気事業等を行う民間事業者が望ましい。この理由は、配電網を地域の公共財とみなし、電力供給を行う全ての事業主体に対して配電網へのアクセスをオープンにすることで、それらの主体の間での競争を促進するためである。また、配電網の運用・維持管理を効率的に実施すると共に、配電事業者の事業性に対するチェック機能を持たせるためでもある。

配電事業者は、貸与または譲渡を受けた配電網の運用・維持管理の責任を負うが、配電事業の開始当初は配電網の運用・維持管理を実行できるノウハウやリソースを有していない。そのため、配電網の運用・維持管理に関する実際の業務自体は、配電事業者から一般送配電事業者への業務委託を行うことが想定される。なお、最終的には配電事業者が自らリソースやノウハウを保有し、自前で業務を実施できるようになることが望ましい。

このように、一般送配電事業者が所有する配電網を配電事業者に貸与または譲渡することは、一般送配電事業者にとってもメリットがある。最も大きなメリットは、一般送配電事業者が配電網を配電事業者に譲渡する場合に、一般送配電事業者の事業モデルの変革によって事業体の収益性が改善することである。従来の一般送配電事業者の事業モデルは、送配電網という大規模設備を自ら保有する設備産業型の事業モデルであり、一般送配電事業者の収支上はその減価償却が負担になっている。配電事業ライセンス制度を活用することで配電網が配電事業者に譲渡されると、一般送配電事業者は配電網を資産として保有せずに済み、また、その事業モデルも配電事業者に対して配電網の運用・維持管理を行うサービス提供型の事業モデルに転換させることが可能である。これによって、一般送配電事業者は、バランスシートのオフバランス化を図ることができ、レベニューキャップ制度の下では収益性の改善に寄与することが期待できる(※6)。

そして、配電網内で小売電気事業を行う事業者は、需要家に対して電力を供給する小売電気事業者としての役割だけでなく、配電網内の電力融通や需給バランスを調整するアグリゲーターとしての役割を兼ねることが想定される。さらに、自ら電源を保有することによって、JEPXからの調達量を減らし、電気の外部調達コストを抑えられれば、低価格の電気料金メニューをそろえて自社の競争優位を確保することも考えられる。

4.電力供給システムのDXがもたらすもの――地域の電力供給を担う事業者が展開するサービスの多様化と地域社会全体のDX

電力供給システムのDXは、電力の安定供給の責任を社会全体でシェアする仕組みを構築するだけでなく、配電網内で電力供給を行う主体が配電網に自由にアクセスできるようにすることで、図表5で示したような小売電気事業者およびアグリゲーターとしての役割を兼ねた(場合によっては発電事業者としての役割も兼ねた)地域の電力供給を担う事業者の在り方に変革をもたらす可能性がある。さらに、その変革によって、地域社会全体も変化していくことが期待される。本節ではそのシナリオについて述べる。

(1)地域の電力供給を担う事業者のサービス多角化戦略

小売電気事業の事業モデルは、電力を安く調達し、それを需要家に対して高く売ることで利益を上げるというものである。近年、電力の売買における環境価値の取り引きの重要性も語られるようになりつつあるが、現時点では、大半の需要家の購買決定要因は電気料金の安さであることに変わりはない。そのため、小売電気事業を本業とする事業者の戦略は、価格競争が基本路線である。そして、特に図表4で示した電力供給システムの下では、配電網へのアクセスが自由化されることで、限られた顧客を奪い合うための価格競争は一層厳しくなり、事業の収益性が次第に悪化していくことは避けられないと考えられる。

そのような状況下において、小売電気事業を本業とする事業者がとるべき戦略は、電力の価格競争とは異なる土俵で競争することである。その戦略は大きく2種類に分類される。

一つ目は、バンドリングによる効率化サービスを提供することである。例えば、電気以外のガス、水道および携帯電話・通信等の生活必需サービスの料金に関して請求・支払窓口を一元化するサービスなどが考えられる。

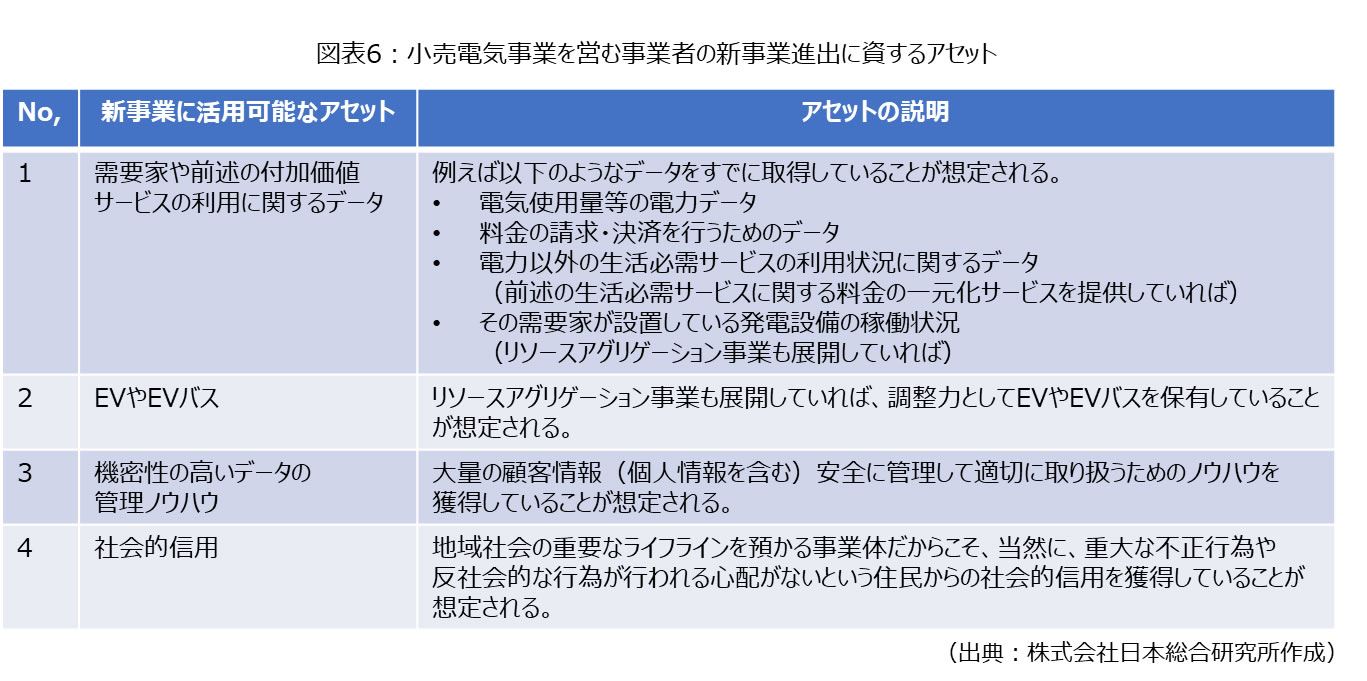

二つ目は、新たな事業領域への進出し、付加価値の高い新サービスを提供することである。図表4の電力供給システム下で小売電気事業を営む事業者は、小売電気事業を通じて、脱炭素とDXが求められる地域社会で必要な各種サービスに活用できるアセットを獲得しているため、新事業への進出が比較的容易なポジションにいると考えられる。

そのようなアセットとして考えられるものを、図表6に整理した。

(2)地域の電力供給を担う事業者の変容――地域社会全体のDXをドライブする「地域総合生活サービス会社」

従来は価格競争のみで成立していた小売電気事業は、4(1)で述べたようなアセットを活用することで、提供するサービスの多角化を行うことが可能になる。また、そのサービス多角化により、小売電気事業者は、「地域の電力供給を担う事業者」から、「地域総合生活サービス会社」へと変容していく。これは、すでに日本全国で進む地域エネルギー事業等において参考とされているドイツの「シュタットベルケ」の事業モデルを目指すことと同義であるが、そのプロセスは、電力供給システムのDXの中で進むという点で違いがある。その違いとは、「地域総合生活サービス会社」が提供するサービスは、地域社会の暮らしの中で生まれたデータを利活用したサービスであるという点である。以降では、小売電気事業を本業とする事業者がどのようにサービスの多角化を進めていき、そのような「地域総合生活サービス会社」へと変容していくことになるかというシナリオについて論じる。

小売電気事業を本業とする事業者が、サービスの多角化を狙って最初に取り組むサービスとしては、高齢者の見守りサービス等、需要家の電力データを必要に応じてその他のデータと組み合わせながら、新たな価値を生み出すサービスが考えられる。これは、仮にサービスのユーザー数が伸び悩んでも、新たに大きな資産を保有する必要がなく、事業リスクが比較的低いと考えられるためである。また、同様の理由から、MaaS、日用品等の宅配サービスといった、電力供給の中で保有している顧客データやEV・EVバスを活用したサービスも考えられる。

これらの二つのサービスは、展開当初は、小売電気事業の顧客の拡大や囲い込みを狙いとした副次的なサービスにすぎない。しかし、後者のMaaS、日用品等の宅配サービスについては、ユーザーからサービス利用料金の決済に必要な顧客情報をサービス利用開始時に取得すれば、小売電気事業の顧客以外にも提供可能なサービスである。そのため、同サービスの提供範囲を小売電気事業の顧客に限定しなければ、小売電気事業の競争力にかかわらず事業を拡大させることができる。小売電気事業を本業とする事業者の中には、小売電気事業市場のさらなる競争激化と薄利多売の収益構造からの脱却を見据えて、調整力としてのEVやEVバスを活用したMaaS、日用品等の宅配サービスを拡大させることで、盤石な収益基盤を築くことを狙う事業者が現れる可能性も考えられる。それに成功した事業者は、単に地域の電力供給を担っている事業者ではなくなり、地域住民の暮らしに必要なサービスを提供する「地域総合生活サービス会社」としての性格を帯び始める。また、その変化にあわせて、電力データをはじめとするパーソナルデータが暮らしの中の身近なサービスで活用され始めていく。

そのような形で安定的な収益基盤を築くことができた事業者は、自社で一定の資産を保有することを前提としたサービスにもチャレンジしやすくなる。事業者がこの段階に到達すると、電力データをはじめとするパーソナルデータと家電などのハードウェアを連携させ、ユーザーに対して電気料金を低減しながら、例えば家事に係る時間を短縮する等の具体的な成果を提供するサービスが展開されるようになると考えられる(※7)。このようなサービスは、住民それぞれが抱える課題を的確にとらえて、それらをスマートに解決していくという特徴を有している。このようなサービスのユーザーが増えていくことで、パーソナルデータを含むさまざまなデータを暮らしの中で利活用することが当たり前となった新しい生活スタイルが地域社会に根付いていくことが期待される。

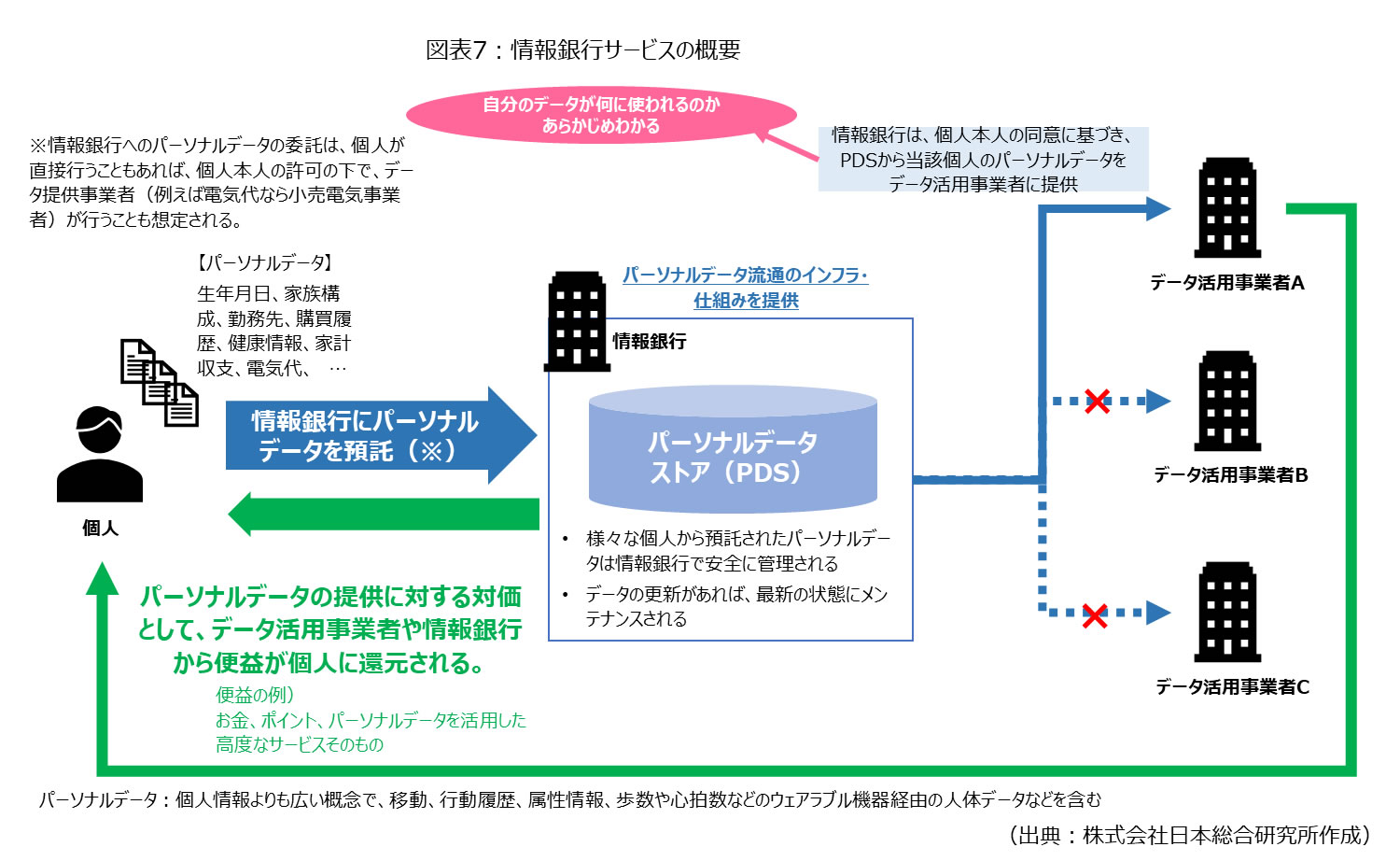

なお、このような生活スタイルの実現においては、パーソナルデータを安全かつ円滑に流通させ、適切に利活用できる環境を整備することが必要となる。この環境を整備するために重要なサービスの一つが情報銀行サービスである。情報銀行サービスの概要を図表7に示す。

この情報銀行サービスによって、地域社会の中において、データ利活用を進めるためのインフラも整備されることになる。前述のような盤石な収益基盤を築くことができた事業者は、前述のパーソナルデータ等を活用した各種サービスをさらに拡大するために、これまでの事業活動を通じて獲得した機密性の高いデータを安全に管理しつつ適切に取り扱うノウハウおよび事業体に対する住民からの社会的信用を活用することで、情報銀行サービスを展開し、地域社会におけるデータ流通と利活用を支える担い手となっていくことが考えられる。

このようなシナリオにより、従来は小売電気事業を本業としていた事業者は、次世代の日常生活では欠かせないデータ利活用型のさまざまなサービスを提供するようになる。また、地域社会におけるデータ利活用のためのインフラも提供するようになり、その結果、「地域総合生活サービス会社」へと変貌を遂げる。さらに、その地域総合生活サービス会社は、本節で述べた各種サービスを提供することで地域社会全体のDXをドライブする存在になることが期待される。

5.今後の展望

ここまで述べてきたシナリオが実現すると、日本の全国的な課題となっている脱炭素化と地域社会全体のDXを電力供給に係る事業を起点に同時に実現する地域社会づくりのモデルとして、再エネのポテンシャルが豊富な地方を中心に同様の取り組みが多数進められるようになる。

さらに、このモデルは、日本企業による途上国ビジネスのアプローチを転換させるポテンシャルを秘めている。今日、脱炭素化という世界的な潮流を途上国も意識しなければならない中で、途上国が本当に日本に求めているものは、省エネ技術や再エネ関連技術等の日本の優れた技術導入ではなく、住民が困っている課題を面的なアプローチで解決していく開発である。エネルギーを起点に自立的な電力供給システムを構築した上で、電力供給にとどまらず地域社会に必要なサービスを複合的に展開することを通じて、地域社会全体をデザインしていくこのモデルは、日本企業が苦手にしていたイシュー・オリエンテッドの視点からの面的な地域開発のアプローチを可能にすると考えられる。また、それによって、官民連携の海外展開において新たな活路が見いだされる可能性も期待される。

(※1) 自家発電設備の導入の再エネ導入促進効果には、2種類の効果が考えられる。一つは、導入する自家発電設備そのものが再エネになることで再エネの導入が促進される直接的効果である。もう一つは、自家発電設備が地域内のベース電源になることで地域内の再エネ導入が促進される間接的効果である。

(※2) 例えば、アグリゲーターは、電気事業法上の特定卸供給事業者としてサイバーセキュリティの確保等の責任が課されている。また、2022年4月から新たに制度化される配電事業者については、最終供給保障義務および離島供給義務は一般送配電事業者が負いつつも、その他に関しては一般送配電事業者と同等の責任が課されることとなっている。

(※3) 送電網と配電網の非同期連系により、再エネ大量導入に伴い系統容量が不足する事態を回避できる。また、配電網内の発電量が不足する場合には送電網経由で不足する電力の供給を受けられるため、送配電網という系統全体で調整力が確保されている状態になる。

(※4) 系統と再エネの間に設置されたインバータにより、配電網内で供給超過が発生する場合には再エネの出力制御が行われる。これにより、再エネ大量導入に伴う下げ代不足にも対処可能である。また、そのインバータがデジタル制御によって交流―直流―交流の変換処理を行うことで、再エネ大量導入に伴う同期化力不足から解放する。

(※5) 地域のレジリエンスの向上のために、事業性を考慮の上、既存の配電網とは別に自営線を敷設したりすることや非常時に使用する大型の蓄電池を設置したりすることも想定し得る。

(※6) 一般送配電事業者が、一定期間ごとに収入上限について国から承認を受け、その収入上限の範囲内で柔軟に託送料金を設定できる制度。実績費用が収入上限を下回る場合、効率化分一般送配電事業者の利益になる。

(※7) 例えばM2M通信が可能な食洗器、乾燥機付き洗濯機、ロボット掃除機および照明器具等の家電を一括して需要家に貸出し、それらの家電がその需要家の電気の使用状況を見ながら電気料金が最も安くなる時間帯を自立的に判断して稼働することで、電気料金を節約しつつ家事そのものを代行するサービスが考えられる。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:2050年カーボンニュートラル実現に向けた地域がとるべき戦略

・~鍵を握る地域での実践に向けて~ 【その1】民間との連携

・~鍵を握る地域での実践に向けて~ 【その2】洋上風力発電によって地域が享受する便益の獲得戦略

・~鍵を握る地域での実践に向けて~ 【その3】水素によって地域が享受する便益の獲得戦略

・~鍵を握る地域での実践に向けて~ 【その4】再エネ主力電源化を契機とした電力供給システムのDXとそれがもたらす可能性