オピニオン

【2050年カーボンニュートラル実現に向けた地域がとるべき戦略】

~鍵を握る地域での実践に向けて~ 【その2】洋上風力発電によって地域が享受する便益の獲得戦略

2021年06月09日 中村佳央理

1.政策動向:洋上風力を再生可能エネルギーの主力電源に位置付け

世界的に2050年カーボンニュートラルに対する志向が高まる中、洋上風力の大量導入に向けた動きが着実に進んでいる。世界的な導入量は、2030年には150GWを超え、2040年には約350GWに到達するというIEA(国際エネルギー機関)の見通しもある(※1)。既に欧州や中国など先行する諸外国では積極的な制度整備、開発投資が行われてきた一方で、日本の取り組みは後塵を拝している。

ただし、日本の洋上風力推進政策も本格的な動きを見せ始めている。2020年12月、政府は2050年カーボンニュートラルの実現に向けて、洋上風力発電を「再生可能エネルギーの主力電源化に向けた切り札」と位置付け、2030年までに1,000万kW、2040年までに浮体式も含めて3,000万~4,500万kWまで拡大するという目標を掲げた。3,000万~4,500万kWは、大型火力発電所30~45基に相当する規模になる。現在、実証実験等を除き一般海域内における商用洋上風力発電の着工・稼働案件がないことに鑑みると、野心的な目標であるといえる。目標値と併せて、国内の洋上風力産業の育成、競争力強化を目指し、官民が連携して国内でのコスト低減および最大限の導入を進めた後、将来的にはアジアの成長市場を獲得していくという一連の戦略も示された。

また、「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律」(「再エネ海域利用法」)の制定等により、実際の案件形成の環境も次第に整いつつある。2019年12月、長崎県五島市沖が初の促進区域(※2)に指定されたのを皮切りに、2020年7月には秋田県能代市・三種町・男鹿市沖、秋田県由利本荘市沖(北側・南側)、千葉県銚子市沖の3カ所(4区域)が促進区域に指定された。五島市沖では、2020年12月に事業者の公募受付期間が終了し提出された公募占用計画の審査が進んでおり、他の促進区域では同年11月から事業者の公募が始まっている。また、新たな有望区域(※3)として、同年7月に秋田県八峰町・能代市沖を含む4カ所が公表されており、協議会の設置や国による風況・地質調査が進められている。加えて、一定の準備段階に進んでいる区域(有望区域を除く)に秋田県潟上市・秋田市沖を含む6カ所が挙げられているほか、2020年10月末現在、約2,506万kWの洋上風力発電案件が環境アセスメント手続きを実施しており、案件形成は着実に進捗している。

2.市場動向:国内調達比率向上とコスト低減が必要

産業界としては、強靱なサプライチェーン形成に向けて、2040年までに一連のサプライチェーンに占める国内調達比率を60%まで引き上げること、2030~2035年までに着床式の発電コストを8~9円/kWhにすることを目標に定めている。この目標も、政府の導入目標同様、現状との比較では相当大きな目標設定であるといえる。

風車建設地域の雇用創出、故障・事故時の迅速な対応による、電力の安定供給、輸送コスト削減などの観点から、国内調達比率の向上は重要である。しかし、現在、風車については、国内に製造拠点は存在せず、海外からの輸入に依存している。また、発電機、増速機等をはじめとした部品類については、陸上風力事業の経験から技術力を有する国内メーカーは存在するものの、大型化する洋上風車への対応が遅れており、その潜在力を十分に活用できていない。最近では、海外メーカーと国内企業が協働し、製造から運転保守まで一連の工程を担う協業体制構築の動きも出てきているが、力のある海外メーカーとうまく連携しつつ、いかに国内調達率を高めていけるかが、サプライチェーン強靭化の鍵を握っている(※4)。

発電コストに関しては、着床式では、先述した秋田県能代市・三種町・男鹿市沖など3カ所(4区域)の促進区域において、応募者が提案する供給価格上限額(※5)は29円/kWhで公募が行われているように、目標に掲げられた発電コスト8~9円/kWhよりかなり高い額になっている。また、遠浅の海が少ない日本で洋上風力普及に不可欠な浮体式は、現在、調達価格(※6)が36円/kWhであるように、より高い事業方式になっている。世界の洋上風力発電では大幅なコスト低減が進んでいるが、日本では、遠浅の海が少なく浮体式技術の確立が不可欠であること、発電適地(※7)と大型需要地の距離が遠く連系線の増強が求められること、台風や落雷、地震が多いことなど、日本特有の課題を乗り越えコスト低減を実現する必要がある(※8)。

3.課題と解決の方向性

このように、政府、産業界ともに、洋上風力に関して積極的な目標を掲げているが、達成に向けては様々な課題が存在する。

制度面では、風況調査、海底・海象調査や系統確保を政府主導で実施するなど案件形成のためのプロセス効率化、発電適地と大型需要地を結ぶ連系線の強化および風車の建設や運転保守に耐え得る港湾の地耐力強化といったインフラ整備などが求められている。産業面では、国内サプライヤーに対する競争力強化に向けた補助金・税制優遇等の支援措置、海外有力企業とのマッチング機会の創出、人材育成の強化などが必要である(※9)。

また、風車建設地域に関する課題も存在する。まず、建設地付近で漁業を営む漁業者を中心に、風車建設に伴う負の影響を懸念する地元との丁寧な調整が不可欠である。促進区域や有望区域の周辺自治体で、漁業や景観に悪影響を及ぼす可能性を許容できないとする住民の反対運動も報道されている。円滑な事業促進のために、地元と事業者との協力関係構築は必須であり、漁業影響調査を含めて両者の丁寧な合意形成はもちろんのこと、風車基礎部を漁礁化するなどの豊かで持続可能な漁業環境を維持・保全する取り組み、建設時の警戒船としての漁船活用といった事業に直接関連する取り組みなど、積極的な協調・連携を模索する必要がある。

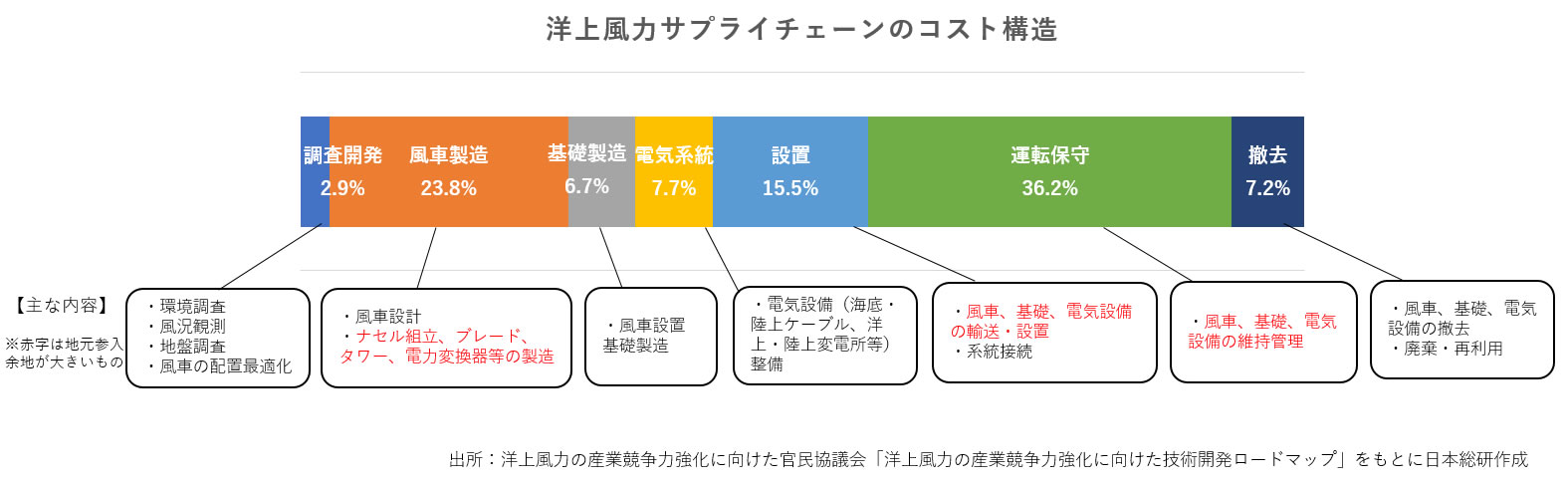

加えて、発電事業全般でいえることであるが、地域への経済波及効果が限定的とされる点も課題である。現在、公募が進んでいる区域の状況に鑑みると、旧一般電気事業者、総合商社、スーパーゼネコン、大手メーカーなどの大手企業が、場合によっては外資系企業とも連携しながら、コンソーシアムを組んで事業参入を目指しており、構成員に地元企業が入り込んでいるパターンは少ない。製造・建設から運転保守まで含めると、1事業あたりの総事業費は莫大な額になるが、建設で最も直接投資の割合が高い風車製造については、先述したとおり、基幹部分の製造が可能な国内企業は不在であり、海外企業が自社拠点で生産した後、日本に出荷するという方針がとられると想定される。そのため、地元企業に参入余地が残るのは、主要部分以外の部品製造や建設工事、運転保守業務である。地域への経済波及効果は限定的という見方がある一方、1基あたり1万点以上の部品が必要なこと、事業期間が長期間にわたり(※10)安定的なビジネス機会になることに鑑みると、うまく地元企業が入り込むことができれば、長期的な雇用創出や地域経済の好循環が期待できる。事業者公募の際には、「地域経済への波及効果」という評価項目が設けられており、事業者としても地域経済を軽視できず、応募前から地元企業との連携を模索する可能性が高い一方で、地元企業としては、事業機会を逃すことのないよう、技術力の向上や人材育成を行うことが大切である。例えば、スマートメンテナンス技術(※11)の活用など保守運転でデジタル技術を駆使できる技術力を向上させること、海外の技術者と現場でやり取りできる語学力の高い人材を育成することなどが考えられる。

また、発電電力の地産地消は想定されておらず、固定価格買取制度(FIT制度)の下で電力会社に売電されるのが基本であり、域外への資金流出は避けられない。事業者と調整し合意が得られない限り、電力活用という点で地域が便益を享受することは難しい。

4.洋上風力導入によって地域が享受する便益

洋上風力事業で地域が享受する便益としては、事業と直接的に関係するもの、事業に付随的に関係するもの、付加的なものの、3つに大別される。

まず、事業と直接的に関係する便益は、先述したような地元企業の事業参画による雇用創出、新たな関連企業誘致などが挙げられる。

事業に付随的に関係する便益は、地域での発電電力活用、発電事業収益の一部基金化と還元、漁業振興に資する風車建設などがある。発電電力活用については、非常用電源としての活用、漁船や漁業設備への電力供給、地元の新電力等と連携し環境意識の高い需要家に売電するなど、さまざまな方法が考えられる。ただし、先述したとおり、FIT制度の下、発電電力は既存系統に流され電力会社が全量買い取ることが基本である。加えて、一般的に、事業者の採算面から多額の費用を要する方策はとりにくいとされ、地域で発電電力を活用するための設備投資に拠出できる金額は限定的と想定される。そのため、設備投資の負担を自治体や地域新電力等と分担するなどの工夫により、地域での電力活用を実現することが望ましい。また、事業収益の一部基金化は、既に公募が進んでいる各区域で求められており、事業の要件として今後必須になる可能性がある。基金の設置先には自治体や地元の漁協が想定されるが、地域に即した適切な用途で運用できれば、さまざまな地域課題の解決につなげられる。

付加的な便益は、地元の教育機関との連携による人材育成、エコツアーの実施による観光客誘致などが考えられる。地域の実情に最も左右される効果ではあるが、例えば、地元の大学で洋上風力発電を利用した水素製造技術を開発したり、地元の高等専門学校で洋上風力事業に携わる人材育成に注力したりすることで、地域への学生呼び込みにつながることが期待される。

5.地域が享受する便益を引き出す戦略

洋上風力の導入によって地域が享受する便益を十分に引き出すには、自治体が主導して、地域の考えを適切に国や事業者に伝えることが肝要である。具体的な案件形成プロセスでは、国が公募占用指針を策定する際に、都道府県知事への意見聴取が必須となっており、その意見が公募占用指針にも反映される。そのため、公募占用指針への反映ひいては地域が享受する便益を具現化できる事業者の選定につながるよう、都道府県知事は関係市町村や地元住民、漁業者等の意見を適切にとりまとめ、主張することが求められる。また、事業者公募段階では、事業提案の評価項目の中に「関係行政機関の長等との調整能力」「周辺航路、漁業等との協調・共生」「地域経済への波及効果」が含まれるため、応募事業者は実態に即した地域貢献策の提案を試みると思われる。そのため、洋上風力とどう共存・発展していくか、洋上風力を踏まえたエネルギー施策をどう考えるかを、事業者に伝わるよう関係自治体が適切に発信し、地域の考えに沿った地域貢献策を引き出すことが重要である。

また、将来的な洋上風力産業の拡大を見据え、企業の設備投資や工場建設、技術開発などに補助金を出したり、事業税や固定資産税の税制優遇措置を講じたりすることで、関連企業誘致や地元企業育成、ひいては洋上風力産業の拠点化につなげるなど、自治体による積極的な産業振興施策が重要である。例えば、海外メーカーや国内大手企業が実現できていない浮体式技術の確立、設備利用率の低さを解消できる運転保守技術の開発、今後進むと予想される風車大型化への対応など、地元企業の参入余地が期待される市場の拡大を目指すことが考えられる。そのためには、地元企業が中長期的に投資できる金銭的支援や、地域外企業や教育機関とのマッチングなど、企業が洋上風力産業に参入しやすい環境を整備することが必要である。

日本の洋上風力産業は始動段階であり、今後、制度・市場ともに大きく変化していくことが予想される。現在は後塵を拝しているが、世界第3位の洋上風力導入国となる目標を掲げたこともあり、国内外から大きく注目されている。導入目標が絵に描いた餅にならないように、また海外企業や地域外企業、大型需要地のみが受益し、地域への恩恵が乏しいという事態に陥らないためにも、自治体や地元企業が「洋上風力導入によって実現したいこと、地域のあるべき姿」を考えておくこと、中長期的な目線で関連企業の誘致、企業の設備投資や技術革新、人材育成などに資する施策を行うことが重要である。

(※1) 各国が発表している導入目標値を積み上げて算出されている。

(※2) 洋上風力事業実施の諸要件を充足しているとして、経産大臣および国交大臣に指定を受けた一般海域内の区域。促進区域に指定後、当該区域では公募による事業者選定が行われる。選定事業者は最大30年間の占用許可を得て事業を実施する。

(※3) 既に一定の準備段階に進んでいる区域のうち、地元合意などの環境整備が進捗している区域。協議会の実施、国による風況・地質調査を経て、促進区域に指定される。

(※4) 現在は海外メーカーの風車や部品類の方が低価格である一方で、輸送費や部品の管理コストがかかっている。そのため、国内の部品類の低価格化を実現し、国内調達比率を高めることが、最も効果的なコスト削減につながると考えられる。

(※5) 着床式の調達価格は、2020年度から応募者が供給価格を提案し入札で決定する方法に移行した(調達価格=応募者の提案した供給価格+消費税および地方消費税相当額)。入札に先立ち、調達価格等算定委員会が定めた上限額が供給価格上限額であり、実際の入札では上限額を下回る可能性も当然ある。

(※6) 固定価格買取制度の下での買取価格を指す。事業が効率的に行われた場合、通常必要となるコストを基礎に、価格目標や適正な利潤などを勘案して定められる。浮体式の調達価格は、入札ではなく調達価格等算定委員会の意見をもとに、経産大臣が決定している。なお、調達価格は、電源の普及が進みコストが低減するにつれて、下がっていくと予定されている。

(※7) 発電適地は、風況の良い北海道、東北、九州に偏っている。

(※8) 洋上風力の低コスト化は重要視されており、脱炭素社会の実現に向けて企業の研究開発を支援する2兆円基金の配分対象(2021年4月9日、経産省が配分を公表)となる18事業のうちの1つに含まれる。

(※9) これらの課題や想定される解決策に関しては、「洋上風力産業ビジョン(第1次)」(2020年12月)でも言及されており、今後具体的な検討が進んでいく見通しである。

(※10) 事業期間が長いため、運転保守業務がサプライチェーンの約35%を占めるとされる。

(※11) 風車に設置されている監視システム(CMS)のデータとAIを活用し、大型部品の異常検知や故障予知を行う技術。陸上風力事業で開発された。故障や事故による停止期間の削減、それによる設備利用率の向上、電力の安定供給の実現が期待できる。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:2050年カーボンニュートラル実現に向けた地域がとるべき戦略

・~鍵を握る地域での実践に向けて~ 【その1】民間との連携

・~鍵を握る地域での実践に向けて~ 【その2】洋上風力発電によって地域が享受する便益の獲得戦略

・~鍵を握る地域での実践に向けて~ 【その3】水素によって地域が享受する便益の獲得戦略

・~鍵を握る地域での実践に向けて~ 【その4】再エネ主力電源化を契機とした電力供給システムのDXとそれがもたらす可能性