オピニオン

新型コロナウイルス影響下における役員報酬のカット(減額)に関する整理

2020年05月28日 綾高徳

新型コロナウイルスの影響で、事業年度中にもかかわらず、役員報酬の減額を表明する上場企業が増えています。本稿では、このような特殊状況下での役員報酬のカット(減額)に関する考え方を解説します。

(1)方法

事業年度中(総会後3カ月過ぎた後)に役員報酬(主として基本報酬)の減額を行う方法は、損金算入(※1)の観点から①自主返納(申し合わせ)と②減額改定(※2)(臨時株主総会での決議)の2つがあります。今回のような混乱の中では、定時株主総会そのものの開催ハードルが高い上に、さらに臨時株主総会を開いて「業績悪化改定事由」として減額改定を決議することは物理的に至難です。そこに労力を投入する意義は乏しいでしょう。したがって、①自主返納(申し合わせ)が最もスピーディーで合理的な減額方法であると考えます。

(2)役員報酬の減額を行う理由

表向きは“業績悪化に対する経営責任を明確にする”ことが減額理由であると語られがちです。しかし、本当に経営「責任」なのでしょうか。新型コロナウイルスの発生や感染拡大規模そのもの、そして、それの企業業績への影響の因果を予見することが、経営者として一般に期待される注意義務の範疇か否かという根本的な問いについては冷静に検討することが必要です。上場企業の多くはBCP(事業継続計画)を策定しておりますが、新型コロナウイルス以前は、可能性の1つとして感染症リスクの存在を認識しておくものの、物理的な機器の調達を含めて具体的な対応策まで万全に準備しておくことはコストベネフィットの観点から現実的ではなかったように思います。もちろんアフターコロナの世界では、こうした前提そのものが高いレベルに進展することは疑う余地もありません。

今回のケースでは、役員報酬を減額する実質的な理由は以下2点であると考えます。

①返納した役員報酬を原資として活用するため

・従業員への手当や新型コロナウイルス対策費用の補填

・追加的コスト削減分

②ステークホルダーへの対応を、納得感をもって進めるため

・無配・減配といった株主リターン低下への布石

・賞与や定昇の見送り・縮減といった従業員処遇抑制への布石

中でも、役員報酬額の水準が元々高くない日本企業で①の原資創出効果は限定的ですから、減額は②を意識してのこととなります。役員が予め身を切っておくことで、次のアクションを行いやすくすることに減額を行う意味を見いだすことができます。

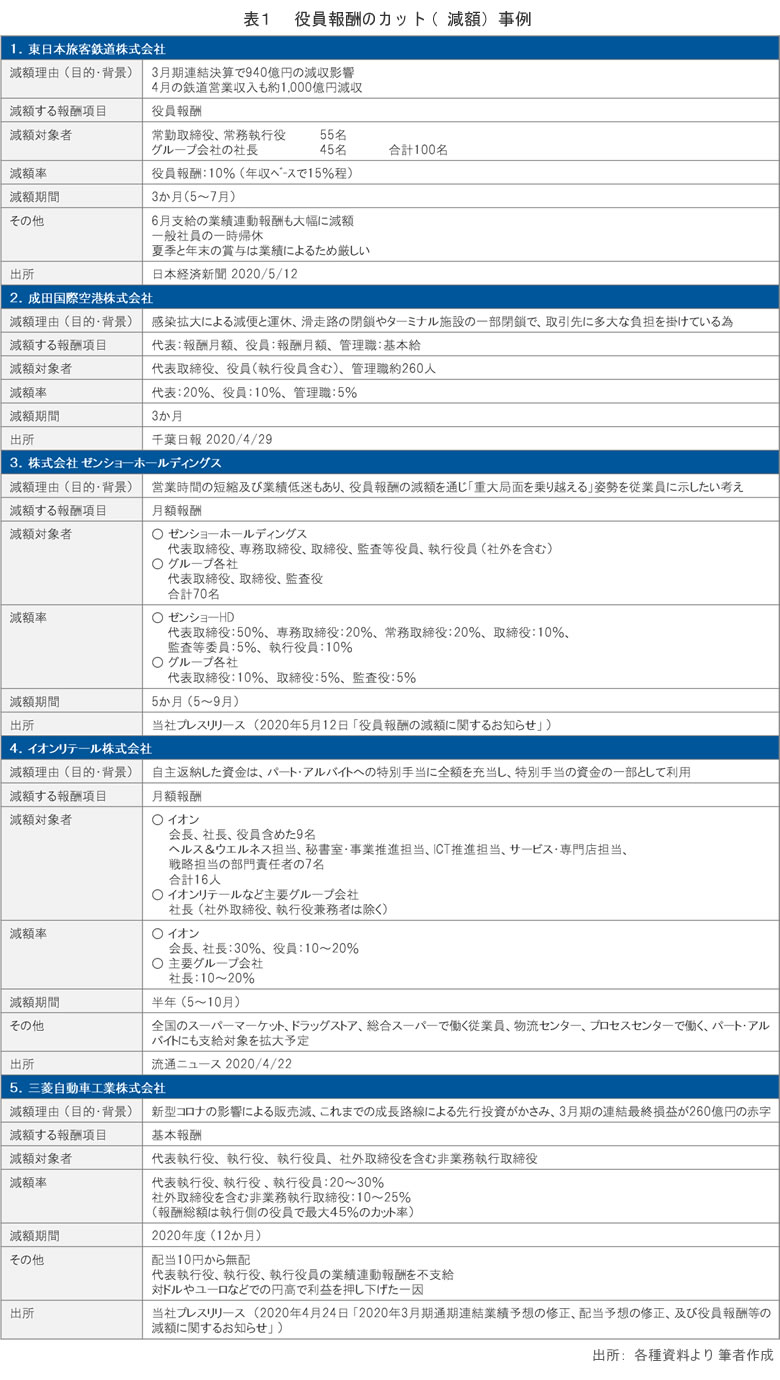

(3)事例

本件について、各社の取り組みを見る際は減額理由(目的・背景)、減額対象者、減額する報酬項目、減額率、減額期間、その他情報という視点で整理すると分かりやすいと思います。

下表1の通り、減額理由や株式会社の機関設計の違いによって各社の減額対象者に関する考え方が異なります。減額対象者を社内役員とするのか(執行者を対象とする考え方)、監査役や社外取締役まで含めるのか(執行のモニタリング・監督まで含めた総合的な意思決定に関わる役員全てを対象とする考え方)、判断が分かれます。減額する報酬項目は基本的に月額報酬(基本報酬)で一致しています。業績連動報酬は業績に応じて変動しますので、焦点は定期同額給与である基本報酬に絞られます。減額率は役員役位ごとに設定するのか、一律に統一するのか考え方によって判断が分かれます。減額率を設定するステップとしては、基本報酬の役位間報酬格差が適切に設計されているのであれば、減額率を一律に統一することがファーストチョイスとなります。その上で、各役員の報酬水準や責任等を勘案して、役位ごとにさらに減額率を設定すべきかどうか最終判断することになります。

(4)役員報酬制度における減額イメージ

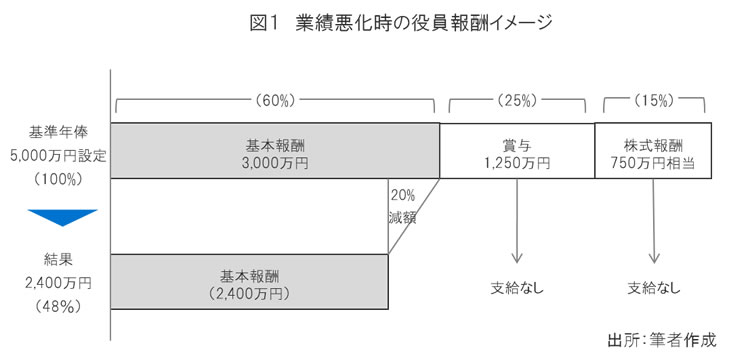

役員の報酬は、大別して基本報酬、賞与、株式報酬の3つで構成されます。

役員の基本報酬はⅰ)代表権対価(代表部分)、ⅱ)監督対価(取締役部分)、ⅲ)執行対価(各役位の執行部分)の組み合わせです。例えば、代表取締役社長執行役員であれば(ⅰ+ⅱ+ⅲ)、取締役執行役員であれば(ⅱ+ⅲ)の合計が基本報酬となります。月額報酬とする場合はⅰ)ⅱ)ⅲ)全てが減額対象になりますが、場合によっては基本報酬におけるどの対価部分を減額対象にするのか、個別に検討しておくことも重要であると考えます。例えばⅱ)監督対価(取締役部分)を減額対象に入れる場合、この報酬項目は社外取締役の基本報酬と密接に関連しますので、社外取締役も減額対象者に含めるのか否か、含めないのであればどのような論理的整理を行うのか、といったことを考えておいても良いでしょう。

上記を踏まえて大まかな減額イメージを示します。TOPIX500社の平均的な報酬項目間構成比率(2019年度)(※3)は基本報酬60%、賞与25%、株式報酬12%、その他3%です。基準年俸5,000万円の役員の場合、業績連動報酬(賞与、株式報酬)の支給条件設定にもよりますが、それらを“支給なし”と仮定した場合、基本報酬を20%減額すると年俸実績は一気に2,400万円(基準年俸の48%水準)まで低下します。従業員との対比でみると、残業等の変動要素を勘案せず業績連動報酬に相当する賞与が全く支給されないと仮定した場合、従業員の年収は平均で81%水準(※4)に低下します。

役員は概して従業員よりも総額報酬に占める業績連動報酬の比率が高いこと、さらに業績連動報酬の業績連動性(業績の変化に対する報酬の感応度)が高く設定していることから、基本報酬の減額率を設定する際には総額報酬の減少試算を行った上で判断することが重要です。IRニュース等で伝わる基本報酬の減額率以上に、業績連動報酬部分の消失または減額が役員個々人の総額報酬に効いてくるからです。

(5)2020年7月以降(3月決算企業の総会後)の役員報酬の在り方

現在、月額報酬の一部を返納しているからといっても、2020年7月以降について、基本的に各社の役員報酬規程に定められた基本報酬額そのものを減額改定(引き下げ)して支給すべきではないと考えます。基本報酬額の引き下げは、役員の役務価値そのものの低下を意味します。在宅ワークが増えたからと言って役員のなすべきことが減るわけではなく、むしろ新型コロナウイルスからの回復シナリオ策定と実践という難しいテーマの実現を期待されています。来期の業績予想が厳しいからと言って、安易に基本報酬額を引き下げることなく、役務価値に見合った報酬額でコミットして経営に当たることこそ重要です。

繰り返しになりますが、最初から基本報酬額を引き下げる必要はありません。適切に設計された役員報酬の下では、業績が悪ければそれは業績連動報酬で対応すべきです。業績連動報酬の“支給なし”が見えてきて、どうしてもそこからさらに引かねばならない時に改めて基本報酬の返納を検討するという手順が望ましいと考えます。

以 上

(※1)法人税法第34条(役員給与の損金不算入)第一項「(抜粋)その支給時期が一月以下の一定の期間ごとである給与(次号において「定期給与」という。) で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与(次号において「定期同額給与」という。)」

(※2)国税庁「タックスアンサー」No.5211(2)ハ「(抜粋)ハ その事業年度においてその法人の経営状況が著しく悪化したことその他これに類する理由(以下「業績悪化改定事由」といいます。)により、された定期給与の額の改定」

(※3)綾高徳『TOPIX500社における役員報酬の支給実態調査(2019年度版)』日本総合研究所2019/11/7

(※4) 厚生労働省『令和元年賃金構造基本統計調査』産業計、企業規模計、男女計、学歴計の年収に占める賞与比率を筆者算定

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク