昨今のコロナウイルスによって、国内の多くの活動が停滞を余儀なくされており、それが今後の日本経済にもマイナスの影響を与えることは明確である。日本総研の試算では、緊急事態宣言の発令を受けた休業要請や外出自粛の強まりを背景にした個人消費の落ち込みや、世界的な需要減少を受けての輸出減少と、それを受けた生産活動の抑制により、2020年度の実質GDPはマイナス成長に転じ、コロナ前の水準に戻るのは2022年以降であるとしている。(※1)

企業経営への影響は甚大であり、企業の資金調達が困難となることは否めない。現在においても、多くの企業が、かかる状況に備えた資金対策を始めている。中堅・中小企業においては、当面の休業要請等への給付金等の手当てが整備されつつあるものの、元の状態に復するまで長い期間がかかるようであれば、資金面でのダメージがますます蓄積するであろう。さらに、大手企業であっても今後の不況が想定される局面においては、キャッシュの確保について盤石であるとはいえず、既に資金調達に向けてのアクションを取るようになっている。非常時の資金対応という面では、間接金融の重要性が高まることは間違いがない。

ただし、収益力が下落している状況下では、担保余力の無い企業にとって間接金融のハードルは高い。そのため、政府による信用補完をどの程度行うのかの議論が続くであろう。いずれにせよ、経済活動の根幹である企業への資金供給の在り方については、優先事項として検討と調整が続くと思われる。

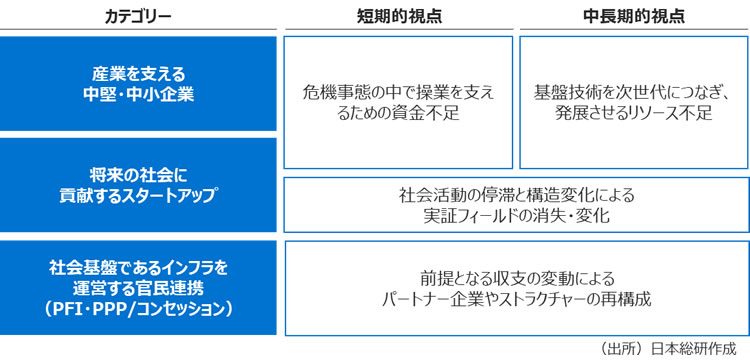

その一方で、今回のコロナショックにより、本来は中長期で対応すべきである構造的課題が、前倒しで顕在化していることにも留意すべきである。本稿ではこれらの課題のうち、下表で示した3つの領域について考察する。

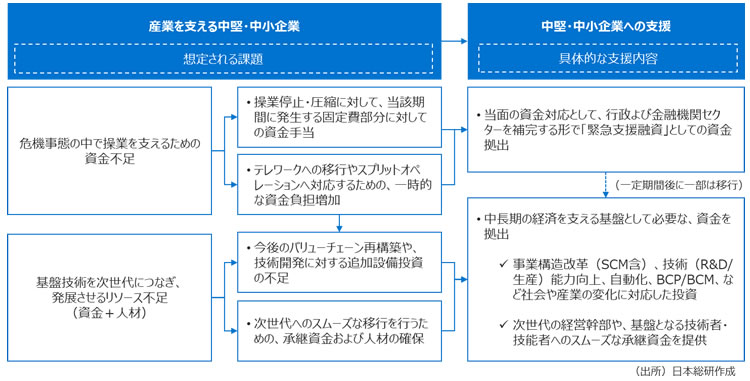

①産業を支える中堅・中小企業の存続支援

中堅・中小企業は、もともと高齢化が進む一方で、後継者不足という課題を抱えている。中小企業庁の調査においても、「(2018年を起点とした)10年の間に平均引退年齢といわれる70歳を超える中小企業・小規模事業者の経営者は245万人に達し、うち過半数(日本企業全体の3分の1)が後継者未定」とされており、これらの企業の廃業が急増することによる雇用やGDPへの悪影響が懸念される。(※2)

このような素地がある中で、今回はさらに、コロナ禍による先行き不安も相まって、今後は比較的余力がある企業でさえも廃業を考える企業が増加することは想像に難くない。そしてこれらの廃業は、雇用や経済を蝕むだけでなく、技術の散逸などのリスクもはらんでいる。

このような状況を回避するためには、当面の資金支援策が必要であるのはもちろんのこと、中堅・中小企業が今後を見据えて安心できる状況を整備しなければならない。

まず、資金調達については、当面の資金対応だけではなく、中長期の投資も含めた資金需要への対応が必要であるが、融資残高が増加することに対しての抵抗感が存在する。加えて、冒頭で触れた通り中小企業の構造的課題である後継者問題についても、承継資金の調達余力があることが求められるため、エクイティ投資も含めた対応も視野に入れる必要がある。

次に、事業承継について触れる。従来、中堅・中小企業における事業承継は親族間での承継が基本であったが、近年では親族外承継を検討する企業が増加しつつある。しかしながら、先述のとおり、近年では後継者の確保が困難になりつつあり、適切な承継を進めるために、今後は後継人材の確保と育成が重要になってくる。さらに、事業承継については、株式や付随する資産に関する移転に要する資金手当ての問題が存在する。

事業の継続に関しての、中堅・中小企業の抱える課題の構造は上記のとおりであり、これらの課題解決に向けての取り組みは進みつつあるが、安定経営に向けての資金の獲得と、後継人材の確保と育成、さらにスムーズな承継に向けての資金確保をトータルで支援する仕組みが十分に形成されていないことも事実である。

特に中堅・中小企業における事業承継においては、出口までに柔軟な資金を拠出できる仕組みに加えて、後継者人材を供給することのできる仕組みが必要である。特に現在においては、コロナ期の非常対応と、事業承継における旧経営陣からの体制転換、そして体制転換後の安定期へと、それぞれの時期に見合った人材を供給できる体制も必要であると思われる。

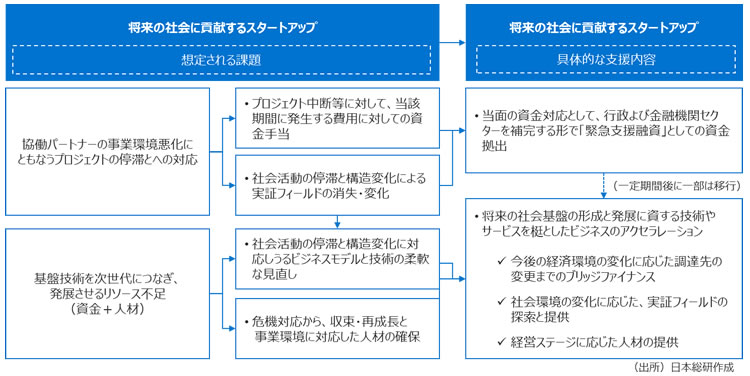

②スタートアップ企業への支援

近年は、スタートアップ企業に対する資金供給元については、ベンチャーキャピタルの他にも、政府系機関や大学、CVCなどの企業系資金など、多様性が増したために、比較的潤沢な状況ではあったが、コロナショックを受けて、これらの調達環境の変化が予測される。

特に、スタートアップなどを支援するCVCなどの企業系資金においては、今回のコロナショックによって出資企業の業績が大幅に悪化し、当該資金の拠出に慎重になる可能性がある。また、既に資金調達を完了したスタートアップ企業においても、株式市場の動向や提携先企業の経営環境の変化などにより、追加の資金調達にも大きな影響があると想定される。

さらに、一部のスタートアップにおいては、パートナー企業と実施する予定の実証実験が中断、もしくは大きく変更せざるを得ない状況となる可能性もある。

なお、スタートアップにおいては、今回のコロナショックのような急激な逆風状況にさらされることは初めてというケースも相当数存在すると思われるが、このようなシビアな情況に耐え得る経営幹部やスタッフの存在も重要である。

図表は今までの話をまとめたものであるが、アフターコロナの数年は、スタートアップにおいては新規の資金を引き出すことはもとより、事業を大きく飛躍させるための追加資金や、実証フィールドの確保に苦慮するため、これらに対応ができるハンズオンのファンドが必要になると思われる。

なお、スタートアップではよく見られることであるが、逆風の環境下においてビジネスが停滞した場合、特に、CVCなど企業系資金の投資先が保有するせっかくの優秀な技術やサービスが囲いこまれたまま「塩漬け」になってしまうリスクも存在する。その意味では、あくまでも有意義な技術やサービスを世に出すことであるという観点から、この状態から解放することも重要であるが、一方で、解放する過程において、会社という「箱」を維持することにこだわらないという視点も必要である。

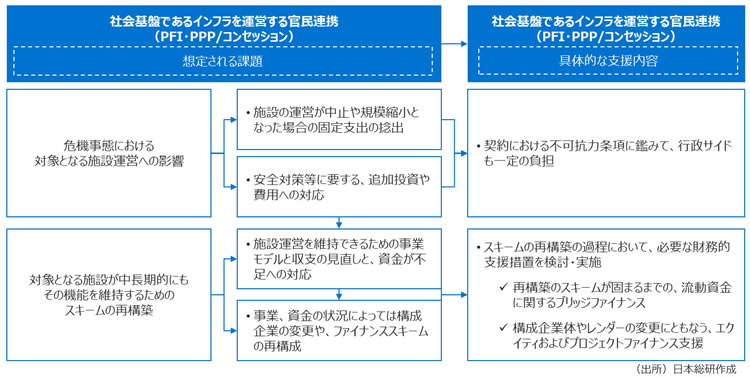

③官民連携スキームの再構築支援

最後は、これまでの2つと多少毛色が異なるが、官民連携スキームについて取り上げる。近年では、官民連携については、関連する法律の整備が進んだことや、民間事業者の関心の高まり、さらには実施事例の増加による公共セクターの理解の向上により、公共インフラに関して、コンセッションやPFIなどのスキームの利用が定着、拡大する傾向にあった。実際、内閣府によると、2018年度においては、対象事業数も契約金額も増加の一途をたどり、ここ10年の累積の契約額も5,000億円を超えるまでに達している。(※3)

これらの官民連携に投じられた金額は、対象とするインフラが、将来において創出し得る価値をベースに算出されたものである。当然のことではあるが、今回のコロナショックのようなインパクトは織り込まれていない。

しかしながら、今回のコロナショックにおいては、事業収支の前提条件に大きな狂いが発生するとともに、その結果として、構成企業の離脱やスキームに関連するプロジェクトファイナンスにも影響を及ぼす。

なお、官民連携スキームには、これから事業を開始するもの、開始から間もないものだけでなく、当初のスキームが終了し、新たなスキーム構築と、ファイナンスの組成が必要な事業も存在する。係る状況の下で、事業収支が不透明となるものも現れ始めており、こうした場合は、スキーム自体の存続が危ぶまれる。

これらの、官民連携スキームについては、前の2つと比較すると事業規模も大きく、事業内容についても、安定的な供給を要求される公共サービスであることから、事業継続を確保するために、スキームの再構築を支援するとともに、プロジェクトファイナンスも含めた、事業者変更に対応し得るセカンダリーファンドなどが必要となる局面も十分に想定される。

今回示した3つの領域は、現在の日本の社会・産業基盤を維持しつつ、将来の競争力を形成するための重要な分野であると認識している。現在は、緊急時対応という形での短期的な支援スキームが主体になることはやむを得ないが、中長期的な成長を考えると、公的なファンド組成を含めた検討も必要になると思われる。

一方で、これらの資金の導出については、企業(もしくは事業)の単純な延命を目的としてはならない。そのためには、資金導出に関して、ビジネスモデルとしての存続可能性と、技術やサービスの将来有望性を見極めながら、最適なストラクチャーを検討し得る人材の確保と育成も必要になると思われる。

(※1)日本総研 リサーチ・アイ No.2020-017(2020年5月19日)

(※2)中小企業庁 「事業承継・創業政策について」(2019年2月)

(※3)内閣府 民間資金等活用事業推進室 「PFIの現状について」(2019年9月)

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク