1.OPECの原油市場支配

石油輸出国機構(OPEC)はあらゆる市場の中で最も巨大なカルテルである。かつて70%を超えた生産量シェアも今では50%に満たない、独占禁止法の禁止する企業間の協定ではない、違反に対する罰則規定がない、巨大過ぎて位置づけが難しい、といった理由でOPECのカルテル性は話題にされないが、OPECは間違いなく生産調整で価格コントロールを行っている。

1960年に発足したOPECは、1970年代に第四次中東戦争に端を発した第1次オイルショック、イラン革命に端を発した第2次オイルショックで原油価格つり上げを主導し、世界を驚かせた。1981年にOPECの盟主サウジアラビアのヤマニ石油相が「もしOPECが代替エネルギーへの投資を西側諸国に強いたら、西側諸国は7年から10年で代替エネルギーを開発して石油への依存を減らし、サウジアラビアの利益を損ねることになる」と意図的に価格上昇を抑えるとの認識を示したほどである。

1980年代に北海油田を開発したノルウェーなど非OPEC国の増産、湾岸戦争のきっかけとなったクウェートの減産拒否といった事象が発生し、原油価格は1バレル20ドル前後の低空飛行を続けたものの、世界的な好景気が続いた2000年代にOPECは再び結束し、影響力を回復した。原油価格は潜在的な原油生産力を考えると不自然な水準である1バレル150ドル弱にまで上昇した。その後、リーマンショックで原油価格は急落したものの、ほどなく1バレル100ドル近い水準まで回復し、2015年ぐらいまで価格上昇が続いた。

2.シェールオイルの登場と新型コロナ渦

しかし、2015年には、米国のシェールオイルの生産が本格化し、世界全体の供給量が増加し、OPECの価格支配力は弱まった。サウジアラビアは、2019年7月にロシア、メキシコなどの非OPEC国を巻き込んでOPECプラスという新たな枠組みを構築した。新型コロナの感染拡大による需要急減を受けて、OPECプラスは2020年3月6日に生産調整会合を開いたが、ロシアが減産拒否、サウジアラビアが増産姿勢を示したことで原油価格の急落を招いた。4月12日には米国のトランプ大統領の仲介でOPECプラスは970万バレルの減産で合意したものの、2020年4月21日にWTI原油価格はマイナス36.98ドルとの結果となった。貯蔵タンクの空きが見つからないとの話が拡がり、お金を払ってでも原油を引き取ってほしい取引参加者が続出したとされる。

3.新型コロナ後に起こる変化

新型コロナの感染拡大は、原油市場に影響する2つの変化を生み出す。

1つ目は、OPECの価格支配力低下が世界全体の共通認識となるということである。マイナス価格時の米国の原油在庫水準は2017年の価格下落局面と同じであり、マイナス価格は貯蔵タンクが原因ではなく、OPECプラスの減産合意は不十分と判断した投資家が売りを浴びせたことが原因である(図表1)。国家財政を原油販売に依存する産油国が減産に積極的になるとは考えにくく、OPECプラスの生産調整十分には機能しないだろう。短期的には国際間の人の移動は回復しないし、国内の移動も制限され、原油在庫の余剰解消にも時間がかかる。新型コロナ終息の兆候が見えれば、急な需要増加もあり得る。原油価格は変動を繰り返し不安定になる可能性が高い。

出所:米国エネルギー情報局(EIA)データを元に日本総研が作成

2つ目は、原油とは直接関係ないが、中国が米国と対立し内向きとなることである。中国は国内でのサプライチェーン構築を模索している。外国企業への依存が高いガソリン車より、中国政府は電気自動車への集中投資を誘導するだろう。既に国務院は電気自動車などの新エネルギー車(NEV)への補助金を2022年まで延長することを決めている。

中国では、2025年シェア25%というNEV普及目標が設定され、これは中国自動車販売台数が3000万台とすれば生産台数で750万台に相当する。2030年には累積で約4000万台のNEVが走行することになる。原油から、乗用車用のガソリン・軽油、航空機のジェット燃料、船舶の重油など移動用燃料として4割が用いられ、工場ボイラーなどによる熱源に4割、その他プラスチック製品などに2割が用いられる。ガソリン、ジェット燃料含む灯油、軽油を最初に抽出されることを考えれば、移動用燃料、ジェット燃料の灯油、特に乗用車用ガソリンの需要がなければ原油精製はコスト的に成り立ちにくい。原油の成分の25%を占めるガソリンをきっかけに原油の需要が減れば、日量140万バレル(注1)と現状の中国の輸入日量約1000万バレルの15%近くの減少につながる。

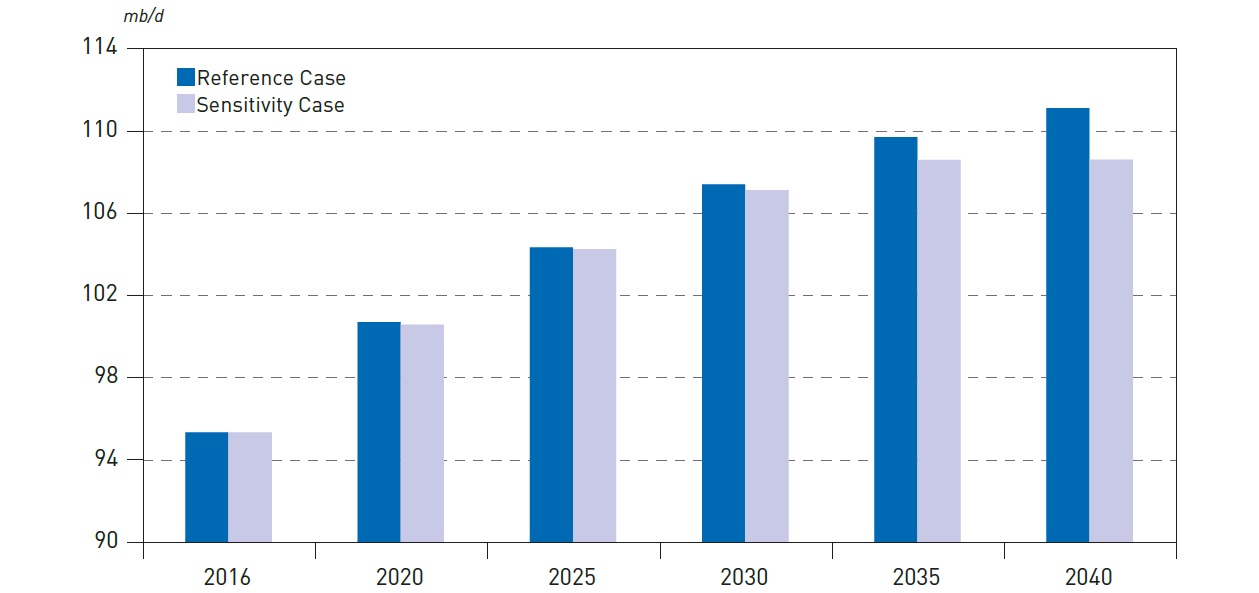

OPECもWorld Oil Outlook 2017で、2040年に世界の自動車の4台に1台が電気自動車(注2)になれば石油がピークに達するとの予測を公表し、電気自動車が将来の原油需要変化の主因とみなし、中国で35%程度が電気自動車になると予想している(図表2)。

Reference Case(基本シナリオ)

Sensitivity Case(電気自動車増加シナリオ)

出所:OPEC World Oil Outlook 2017

中国の電気自動車増加で原油需要のピークが前倒しされた場合、OPECの盟主であるサウジアラビアへの影響も大きい。ムハンマド・ビン・サルマン皇太子が主導して策定した2030年に向けた国家計画「サウジ・ビジョン2030」でサウジアラビアは石油に依存しない経済の確立を目指している。1932年にサウド家により武力で建国されたサウジアラビアは、豊富な財政と国民への還元で国民の不満は見えにくいものの、外から見るよりも政権基盤が脆弱とされ、原油後の将来の国の財政基盤を固めるため、次世代エネルギーなど次世代産業への投資を加速している。カリフォルニアの新エネ車動車ベンチャー企業Lucid Motorsに1000億ドルの投資を行い、2018年に株主と関係の悪化した電気自動車メーカー・テスラの株式を買い取りの話が持ち上がるなど、電気自動車はサウジアラビアの重点投資分野となっている。サウジアラビアは既に原油を守るのではなく、原油収入を原資に次の時代への生残り策を模索し、そのことがまた脱原油のスピードを速めている。

新型コロナ後の世界では、OPECの支配力低下と中国の産業政策により、脱原油が加速する可能性がある。かつてのヤマニ石油相の発言は、太陽光発電や風力発電を念頭に置いたが、石油による発電はほとんど姿を消し、今、原油の将来を左右するのは電気自動車である。

原油から電気自動車へ転換する潮流にどのように対処するか、日本にも突き付けられた課題である。

(注1)年間総距離10,000km、燃費20km/リットルを仮定し、ガソリン25%を含む原油が利用されないと仮定

(注2)電気自動車とプラグインハイブリット電気自動車を含む

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。