オピニオン

中期経営計画今昔物語 ~そして、未来志向の中計へ (後編)

2018年11月22日 坂本謙太郎

前編では、現在までの中期経営計画(中計)策定の歴史を振り返ってきた。

【これからの中計】

では、これからの中計はどうあるべきだろうか?

現在多くの企業は、3か年の売上・利益予算を示し、その実現施策を書き連ねている。これは、中計が資源配分やデットIRを目的に始まり、それゆえ根幹に詳細な数値計画を置いていたことの名残である。時代が変わっても、当時のパターンを踏襲し、ルーティン的に中計を更新している企業が多い。

詳細な数値計画は経営企画には作れない。内容は各事業の中身を熟知する各事業部に任せ、経営企画はそれを取りまとめるだけになりやすい。経営企画の方たちは、「我々はホッチキス留め以上のことをしていない」という意味で、これを自嘲気味に「ホッチキス中計」と呼ぶ。「ホッチキス中計」が、企業の変革や大きな方向転換に寄与することは、まずない。変革・方向転換は、既存事業の廃止や売却、資源引き上げなしに論じることはできないのだから、既存の事業部や組織の単位での検討を許した時点で、不可能なのである。

現在は震災復興、五輪、アベノミクスのおかげで空前の好景気と言ってよいだろう(我々労働者に実感があるのかは別にして)。上場企業の6割は実質無借金、内部留保は年々過去最高を更新している。しかし、既に日本の人口は減り始め、五輪後に景気の断崖が口を開けているのは、誰もが薄々感じている。AIをはじめとするテクノロジーによって、従来の業態・戦い方では企業・売上規模を維持できなくなる漠とした予感もある。企業にはこれを乗り切り、無事に2030年、2040年を迎えるための指針が必要である。これはルーティン化した従来の中計策定作業では作ることができない。3~5年先を眺めている限り、既存事業の現状の延長の議論から脱することはできないからだ。

【変革を促す中計の作り方】

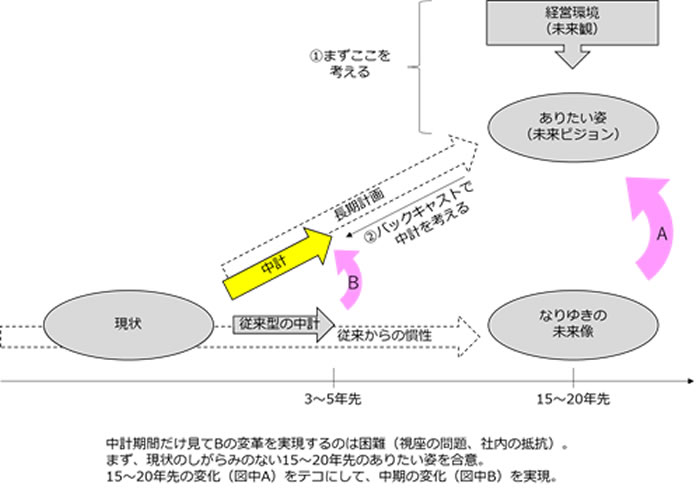

大きな変革・方向転換を実現するために、まず現在とは非連続なものとして、15~20年先の社会の姿(未来観)と、その中での自社のあり様(未来ビジョン)を描く必要がある。場合によっては、未来ビジョンとは別に長期経営計画を立てることもある。そうすることによって、現在のしがらみから自由に発想することができる。

日本企業の経営陣の多くは出身事業・部門の代表であり、その利益を損なう決断は下しにくい。事業責任者が「私の事業に未来はない」とは言わないし、製造部門の出身者は「ファブレス」を掲げない。自分が育てた部下を思えば、そんなことが言える訳がない。しかし、15~20年先に視点を設定することで、このような制約から逃れ、「総論賛成」にたどり着きやすくなるのである。

中計を考えるのは、このように未来ビジョンを描いた後だ。ビジョンを実現するための準備、将来のあり様を大きく変えるための当面の種まきというバックキャスト(*1)考え方で、当面3~5年の取り組みを決めていく。一旦非連続な未来を考え、それをテコにして今に変革を起こすのである。このようにして考えた中計は、自ずと従来とは違ったものになる。既存事業・機能の単位で説明する項目は激減し、数値計画よりもビジョンを実現する戦略やストーリーが重要になるだろう。

出所:日本総研作成

このように中計を作ると既存の事業・機能の一部を縮小する/捨てるという結論に至ることも珍しくない。すると、当該事業・機能に関わる社員のモチベーション低下を懸念する声が上がる。筆者が中計策定をご支援した企業では、今までのところ100%の確率で、既存事業側が声を上げている。しかし、それは社員を侮った考え方だろう。将来性のない事業で、事実を知らせないまま飼い殺しにするのと、実態を開示し、15~20年間の猶予の中で環境適応の機会を与えるのと、どちらが社員にとって役に立つだろうか?議論の余地はない。

株主のためにも、社員のためにも、次の策定機会中計は、未来志向で、変革を促す中計を目指していただきたいと考える次第である。

(*1)フォーキャスト(fore:前方を+cast:見る=予測)とは反対に、未来から現在を振り返るという意味でバックキャスト(back:後方を+cast:見る)という。

※執筆者の個人的見解であり、日本総研の公式見解を示すものではありません