将来の不透明性を反映した新たなエネルギー基本計画

2018年7月3日に閣議決定された第5次エネルギー基本計画は、多くの課題を考慮し、前回計画と近い内容に落ち着いた。ターゲットとなる2050年に向けては、東日本大震災以来の原子力発電の動向、パリ協定以降の火力発電の国際動向など不透明要因が多く、慎重な判断を行った結果といえる。その中では発電コストが高止まりするリスクのある再生可能エネルギー(再エネ)を主力電源と位置付けたのは思い切った方針といえる。

さらに、エネルギー基本計画では明確にされていないが、人口減少や産業構造転換が進む日本では電力需要の大幅減少リスクがある。日本総研の試算(注1)では2050年の電力需要は2016年対比で2割以上減る。過去のエネルギー政策は電力需要拡大を前提に作られてきたが、今後は電力需要減少を前提とする可能性もある。

このような不透明な環境下では幅広く可能性を追求することが求められる一方、投入できる資源が限られていることを考えれば、全体のコストを抑えつつ、国際的に競争力のある、目指すべきエネルギーシステムを絞り込んで集中的に投資を行う戦略的な発想が必要である。投資が分散し、海外に依存する強みのないエネルギーシステムが出来上がった場合、将来的な国民負担を増加させることになる。

不透明な環境で求められる要件

リスクを抑えつつ、将来の投資を行うため、以下の3つの要件が必要となる。

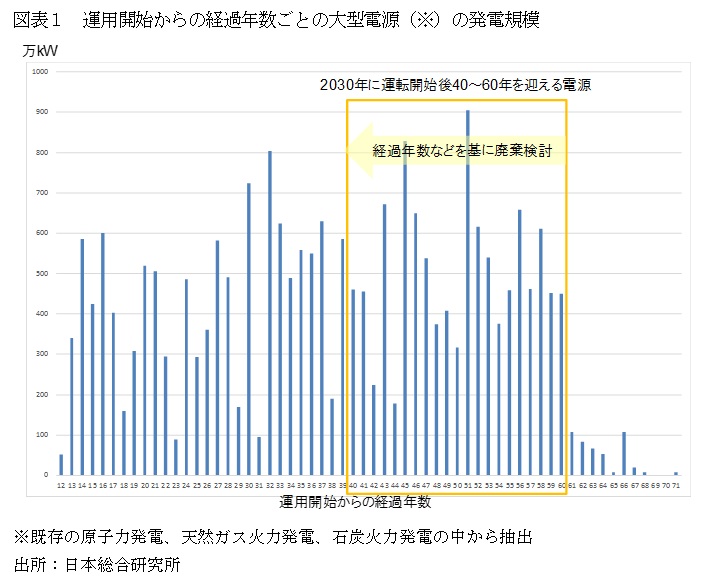

1つ目は投資回収できない座礁資産を生み出しかねない大規模投資を最小限に留めることである。2030年前後に大規模な発電設備の廃棄が必要となるが(図表1)、単純な建て替えは既存の発電設備の廃棄圧力を増すことになる。

2つ目は需要側の他業界や家庭と投資リスクをシェアすることである。電力需要の減少は、電力会社の収益力低下につながる。設備投資に回せる余剰資金が減る電力会社は、投資リスクを取りにくくなる。この場合、工場、オフィス、家庭など需要家から投資資金を引き出し、リスクをシェアする発想が必要である。

3つ目はエネルギー政策と産業政策の連携である。重電メーカーが産業の主力を担ってきた日本において、エネルギー関連産業の動向は他産業へのインパクトが大きい。産業創造につながる設備やシステムは、エネルギー政策として推進する意義がある。

目指すべき方向性

以上を踏まえると、投資規模が小さく、需要サイドと連携可能で、日本の省エネ技術を最大限に引き出せる、小規模分散型のエネルギーシステムの重要性が増す。世界で通用する日本の省エネ技術を活用した需要サイドのIoT型エネルギーマネジメントシステムを確立できれば、国際展開への展望も開ける。需給のバランスを取り、エネルギー効率を高めるエネルギーシステムは日本の技術を生かせる領域である。

火力発電を小規模にすることで投資リスクを抑えられる。需要側にコジェネレーションを設置すれば熱利用を含めてエネルギー総合効率を高められる。将来的には小規模でも発電効率が低下しない燃料電池に転換していけばよい。

主力電源化される再エネも小規模を追求すべきである。

欧州をはじめとする世界の再エネの主流は風力発電である(注2)。これは再エネを主導してきた欧州など先進国が北緯30~60度の偏西風地帯にあり、風力発電の適地であることに起因する。欧州では、EU統合をきっかけとする広域送電網の整備が変動調整に貢献し、風力発電導入に有利に働いた(注3)。偏西風地帯に当たる日本でも風力発電に期待したいが、風力発電適地である北海道北端などは大需要地から離れているため大量導入は容易でない。電力消費減少で送電収入が減るリスクを考えれば、送電投資は必要最小限にならざるを得ない。

メガソーラーの高い買取価格は問題であったが、小規模でも発電効率が低下しない太陽光発電は狭い国土の日本に適している。今後、太陽光発電はパリ協定後の地球温暖化対策を受け、新興国・途上国で導入が拡大し、再エネ導入の中心が南下する(注4)。新興国・途上国の多くは太陽光発電の適地である赤道から南北回帰線の間に位置するため、太陽光発電の導入が拡大し、太陽電池パネルのコストはまだまだ下がる。日本の太陽光発電は、建設コストの高さが問題となるが、需要施設と一体化させればコストを抑えられる。

森林資源の多い日本では、バイオマス資源に利用拡大の余地がある。収集コストが問題となるが、小規模エリアの利用に集中すれば問題は改善する。林業地域の針葉樹に加え、広葉樹や剪定枝に対象を広げれば、さらなる供給拡大もあり得る。発電の需要施設で余剰熱利用を行えば、総合エネルギー効率が高まり、利用の場が拡がる。地域で熱利用を行う小規模のバイオマスコジェネレーションは、広域での木質バイオマス収集を不要にし、熱供給範囲を小規模化できるのである。

小規模分散型のエネルギーシステムは新たに生まれ変わりつつあるスマートシティと連携することで現実味が増す。2000年代に注目されたスマートシティの取り組みは近年、IoT、AI技術の進化で再評価されている。センサーや通信技術の進化でデータが低コストで簡易に収集でき、コンピューターやAIの飛躍的な発達により最適化制御が容易になったからである。スマートシティの適用範囲はインフラ、交通、商業・サービスなど広範囲に及び、街のセキュリティ、快適性、環境性が向上し、不動産としての価値が高まる。地域で面的に展開すればエネルギー効率やエネルギーセキュリティの向上を通じて街区の付加価値を高めることができる。電力以外の収入を組み合わせた収益モデルの実現性は高まっている。

需要側システムへの注力は、不透明な環境下でリスクを小規模化し、事業者、需要家、投資家から幅広く投資を促す。日本の技術力に立脚したエネルギーシステムへの投資は、次世代の産業創出につながる。事業者、需要家、投資家が方向性を共有することで、次世代のエネルギーシステムに向けた動きが加速する。人口減少時代のエネルギー政策は、リスクを最小化する小規模分散型エネルギーシステムへの注力が1つの方向性である。

(注1)藤山光雄「2050 年の電力消費は 2016 年対比 2 割減少」『日本総研Research Focus』2018年5月14日

(注2)井熊均・瀧口信一郎「パリ協定で動き出す再エネ大再編」(日刊工業新聞社)2017年

(注3)日本総合研究所「次世代のエネルギー政策③再生可能エネルギー普及の基盤となる透明性の高い広域送電網」2011年7月19日

(注4)瀧口信一郎「パリ協定で南下する世界の再生可能エネルギー」『JRIレビュー』2018年6月21日

※執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。