1.本調査の背景・概要

2023年1月の「企業内容等の開示に関する内閣府令」の改正によって、有価証券報告書においてサステナビリティ・人的資本情報の開示が義務づけられるようになった。また、2025年3月にはSSBJ(Sustainability Standards Board of Japan:サステナビリティ基準委員会)がサステナビリティ開示基準を公表しており、東証プライム市場上場企業を対象に本基準の適用を義務化することが見込まれている。これらの動向を踏まえて、企業は有価証券報告書におけるサステナビリティ関連開示要請についてさらなる対応が求められることが想定される。

「日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)」(以下「本調査」)では、2023、2024年度に引き続き、有価証券報告書におけるサステナビリティ・人的資本の情報開示に関して整理した。本調査は、有価証券報告書において、各企業のサステナビリティ・人的資本に関する情報開示の状況と経年での変化を明らかにすることを目的とした。また、SSBJへの対応状況についても整理した。本調査結果の報告は、サステナビリティ編人的資本編の2つに分けて行う。サステナビリティ編での調査対象企業、調査内容、主要な調査項目は以下の通り。(※1)

●調査対象企業

・ 2025年8月1日時点のTOPIX100企業(※2)

●調査内容

・直近の事業年度に係る有価証券報告書のサステナビリティに関する記載

●主要な調査項目

・全体・・・掲載ページ数、マテリアリティ/ダブルマテリアリティの開示状況、サステナビリティ関連の主要キーワード(気候変動、生物多様性、人権等)/主な開示基準(SSBJ、CSRD等)についての記載の有無

・ガバナンス・・・取締役会への報告頻度、サステナビリティ関連委員会の有無・戦略・・・シナリオ分析、財務影響に関する内容

・リスク管理・・・リスク管理の会議体名称、リスク管理プロセス

・指標及び目標・・・ GHG排出量に関する目標・実績、環境(GHG排出量以外)に関する目標・実績、社会に関する目標・実績

今後、本稿を含む全4回の連載によって2025年度のサステナビリティ編の調査結果を報告する。本稿(サステナビリティ編 第1回)では、「サステナビリティに関する考え方・取組」掲載ページ数、マテリアリティ/ダブルマテリアリティの開示状況、記載されたサステナビリティ関連の主要キーワードの3つの観点から調査結果を報告する。第2回ではガバナンスと戦略、第3回ではリスク管理、指標及び目標、第4回ではSSBJに関する動向について取り上げる予定である。

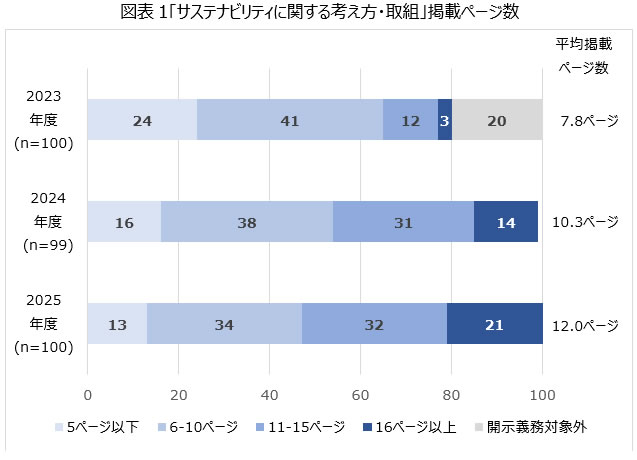

2.「サステナビリティに関する考え方・取組」掲載ページ数

サステナビリティ情報開示に関して企業がどの程度のボリュームで開示しているのかを把握することを目的に、有価証券報告書における「サステナビリティに関する考え方・取組」の掲載ページ数を調査した。掲載ページ数の分量を5ページ以下、6-10ページ、11-15ページ、16ページ以上の4つに分類し、各分類における2023、2024、2025年度の整理結果を図表1に示す。(※3)掲載ページ数に関しては、2023年度の平均7.8ページに対し、2024年度は10.3ページ、2025年度は12.0ページとなり、2年連続で増加傾向にあった。

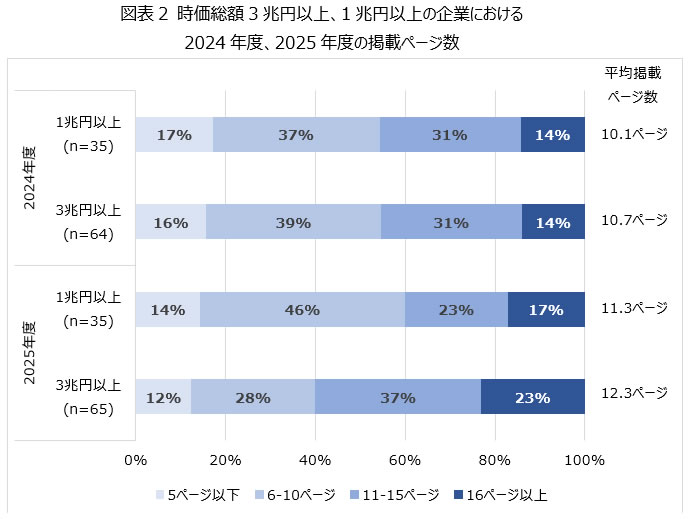

SSBJ基準は時価総額3兆円以上、時価総額1兆円以上東証プライム市場上場企業を対象に、それぞれ2027年3月期、2028年3月期に適用することが見込まれている。本調査では、各社の事業年度終了日の時価総額に応じて3兆円以上、1兆円以上の企業に分類し、2024年度と2025年度の掲載ページ数を整理した(図表2)。(※4)

2024年度における時価総額1兆円以上、3兆円以上の企業の平均掲載ページ数はそれぞれ10.1、10.7ページであった。また、2024年度におけるページ分類別の割合はほぼ同じであった。その一方で、2025年度における時価総額1兆円以上、3兆円以上の企業の平均掲載ページ数はそれぞれ11.3、12.3ページとなり、平均掲載ページ数の差は2024年度の0.6ページから1ページに拡大した。なお、2025年度における掲載ページが11ページ以上の企業は1兆円以上では40%であった一方で、3兆円以上は60%に拡大していた。特に時価総額3兆円以上の企業においては、2027年3月期にSSBJ基準の適用義務化を見込んでいるため、サステナビリティ全般および気候変動を中心に開示が拡大している傾向にあった。サステナビリティ全般については、ガバナンスにおける経営者の役割やリスク管理における全社的リスク管理体制等の追加情報が、気候変動については、Scope3のカテゴリー別排出量やシナリオ分析結果、GHG排出量削減目標等を追加する傾向が確認できた。その他、生物多様性、人権などの新しいテーマについて開示するケースもあった。今後は、時価総額3兆円以上の企業と同様に、適用時期が2028年3月期以降である、時価総額1兆円以上の企業によるサステナビリティ情報開示が拡大することが予想される。

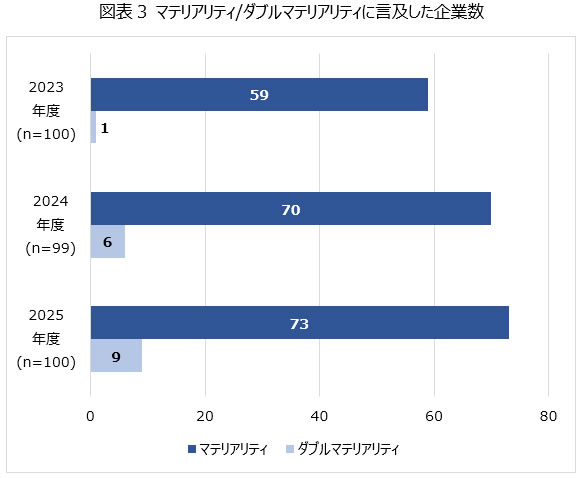

3.マテリアリティ/ダブルマテリアリティの開示状況

マテリアリティ/ダブルマテリアリティの開示状況を図表3に示す。2025年度に有価証券報告書においてマテリアリティに言及した企業は100社中73社と、2024年度の70社より微増した。特定したマテリアリティの内容、特定プロセスに言及するのみではなく、開示内容の構成として、特定したマテリアリティごとにガバナンス、戦略、リスク管理、指標及び目標を開示する企業も確認できた。

また、ダブルマテリアリティに言及した企業は2025年度に9社あり、2023年度、2024年度の1社、6社と比較して増加傾向にあった。ダブルマテリアリティとは、環境・社会が企業に与える影響の大きさに加えて、企業が環境・社会に与える影響の大きさも考慮して重要課題を特定する考え方である。近年EUが定めるCSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)を含む一部のサステナビリティ開示義務・規制において、ダブルマテリアリティの考え方が導入されている。そのような背景も影響し、一部企業においてはダブルマテリアリティの考え方を取り入れているものと考えられる。なお、欧州委員会は2025年2月にCSRD等の簡素化を含むオムニバス法案を公表しており、CSRDの適用条件などは見直しが進められている。(※5)日本企業が関連する可能性のあるオムニバス法案で提案されているCSRDの域外適用の条件は、①EU域内において売上高が2期連続で4億5,000万ユーロ超、②①の条件を満たしたうえで、EU域内の子会社が大企業(貸借対照表総額2,500万ユーロ超/売上高5,000万ユーロ超/従業員250人超のうち2つ以上の条件を満たす企業)、またはEU域内の支店の売上高が5,000万ユーロ超、というものである。(※6)この条件を踏まえ、CSRDの適用対象であることが確認された場合、ダブルマテリアリティに関する検討を進めることが望ましい。

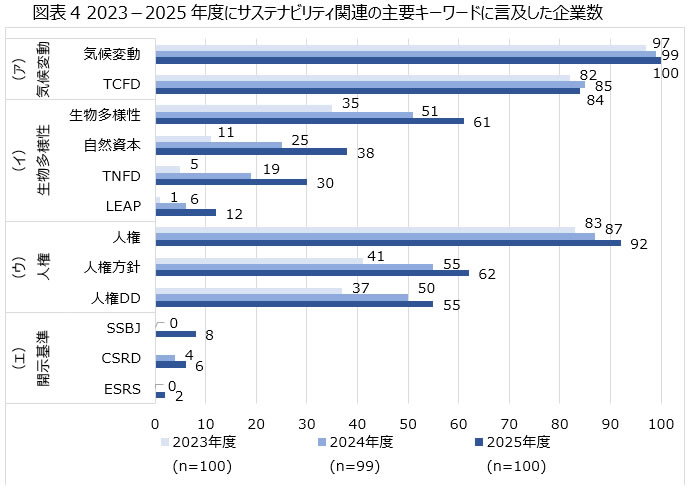

4.サステナビリティ関連の主要キーワード

つづいて、サステナビリティ関連の主要キーワードの開示状況を図表4に示す。今回、気候変動、生物多様性、人権、開示基準の4つの分野に関する各種用語について有価証券報告書内での言及の有無をそれぞれ整理した。(※7)

(ア)気候変動(キーワード:気候変動、TCFD)

2025年度の結果をみると、気候変動に言及した企業は100社すべて、TCFD(Task Force on Climate-related Financial Disclosures:気候変動財務情報開示タスクフォース)に言及した企業数は84社と、2024年度に引き続き高い水準を維持していた。今後はプライム市場上場企業を対象に、2025年3月にSSBJが公表したサステナビリティ開示テーマ別基準第2号「気候関連開示基準」により、気候変動関連の情報開示がさらに拡充されることが想定される。(※8)

(イ)生物多様性(キーワード:生物多様性、自然資本、TNFD、LEAP)

2025年度に生物多様性、自然資本、TNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)に言及した企業数は、それぞれ、61社、38社、30社であった。これらのキーワードに言及した企業数は気候変動、TCFDに言及した企業数と比較すると少ないものの、2024年度から2025年度にかけての増加率はそれぞれおおよそ1.2倍、1.5倍、1.6倍と高い水準であった。2023年9月のTNFD最終提言の公表を契機として、各企業が生物多様性・自然資本関連の開示・取り組みを推進していることが推測される。

また、LEAPに言及している企業は6社から12社に拡大した。LEAPとは、TNFDが推奨している自然関連課題の発見・診断・評価・準備のためのアプローチであり、Locate(発見)、Evaluate(診断)、Assess(評価)、Prepare(準備)の頭文字を取ったものである。2024年10月に日本経済団体連合会が公表した「企業の生物多様性への取組に関するアンケート調査概要」(※9)において、LEAPに該当する取り組みは未実施だが今後実施する予定である企業の割合が約4割を占めた。また、LEAPのいずれの実施もその予定も無いと回答した企業の割合は15%程度であり、LEAPを進めるその他企業においては、初期段階のLocateを実施している企業の割合が最大であり、Locate、Evaluate、Assess、Prepareの順に漸減していた。LEAPを活用することにより、自然への依存とインパクト、リスクおよび機会について社内における対話・理解の促進ができる等、企業におけるメリットも多いため、今後もLEAPアプローチが採用されるケースは増加することが予想される。

(ウ)人権(キーワード:人権、人権方針、人権デュー・ディリジェンス(※10))

2025年度に人権、人権方針、人権デュー・ディリジェンス(以下、人権DD)に言及する企業数は、92社、62社、55社であり、昨年度同様拡大傾向であった。人権方針については、2025年3月に日本貿易振興機構(ジェトロ)が公表した、「日本企業の海外事業展開に関するアンケート調査」(※11)において、特に大企業で人権尊重方針を策定したもしくは策定を予定・検討していると回答した割合は約9割と本調査と同じ傾向であった。なお、人権DDを実施しているもしくは実施を予定・検討していると回答した割合は大企業で約8割であった。このように、今後も人権DD等の取り組み・開示は拡大することが推測される。

(エ)開示基準(キーワード:SSBJ、CSRD、ESRS)

2025年度にSSBJ、CSRD、ESRS(European Sustainability Reporting Standards、欧州サステナビリティ報告基準:CSRDの報告基準)に言及する企業数は、それぞれ8社、6社、2社であった。現時点でSSBJに言及した企業は、気候変動関連開示について、SSBJのフレームワークを参照した情報開示を行っている、サステナビリティ全般のガバナンスの項目内において、サステナビリティ委員会の議題として言及しているケースなどが見られた。具体的には、サステナビリティ委員会の議題として、SSBJ基準への対応計画、SSBJ基準に向けた課題、SSBJ対応状況報告等と言及があり、SSBJ対応が要請される企業においては、課題の分析や対応策の検討を進めていることが推測される。また、SSBJに言及した企業は、時価総額3兆円以上、1兆円以上でそれぞれ、6社、2社であった。時価総額3兆円以上、1兆円以上の企業においてはSSBJ基準適用義務化がそれぞれ2027年3月期、2028年3月期と迫っており、SSBJの言及企業数は今後拡大する可能性がある。 その他CSRD、ESRSに言及している企業は、マテリアリティの検討の際に参照した基準等として言及しているほか、SSBJと同様にサステナビリティ委員会の議題として言及しているケースが見られた。

5.まとめ

本稿では、TOPIX100構成銘柄の企業が発行した2025年度の有価証券報告書を対象に、サステナビリティ開示の掲載ページ数、マテリアリティ/ダブルマテリアリティおよび主要キーワードに関する言及についての調査結果を示した。2025年度は2024年度と同様に全体として掲載ページ数が拡大傾向にあった。特に時価総額3兆円以上の企業においては、生物多様性、人権などの新しいテーマの開示やSSBJの要請内容である気候変動関連のScope3のカテゴリー別排出量やシナリオ分析結果の開示を進めるなどの特徴があった。今後は本調査で確認されたように、時価総額3兆円以上の企業よりSSBJ基準への対応が進み、それと同様に、SSBJ基準の適用義務化を予定している時価総額1兆円以上を含むその他の対象企業においてもサステナビリティ全般の情報開示が拡大することが予想される。

サステナビリティ関連の主要キーワードに言及した企業数も全体的に増加した。気候変動については2024年度以前にもほとんどの企業が言及していたが、SSBJ基準の公表を受け、同基準に準拠した開示・取り組みを進める企業が増加することが予想される。また、生物多様性、人権関連のキーワードに言及する企業も増加した。現在、IFRS財団が自然資本、人的資本に関する新たな開示基準の検討を進めており、これらの国際的な議論はSSBJの基準策定にも影響を及ぼす可能性がある。そのため、今後はこれらのテーマに関連する開示・取り組みを進める企業が増えることが想定される。

今後の各社の対応としては、SSBJやCSRDなどの外部要請のうち適用される可能性があるものへの対応に必要な情報を確認しつつ、マテリアリティに関連する等、自社にとって重要度の高いテーマについては追加で開示・取り組みを進めることになると考えられる。有価証券報告書に掲載する情報の分量やテーマおよびSSBJなどの外部要請への対応を検討するにあたり、本稿の調査結果を適宜参考にしていただければ幸いである。

(※1)各社有価証券報告書をもとに日本総研が整理(2025年10月31日参照)。また、日本総研独自の視点による調査であり、今回示すデータの整理の仕方によっては対象社数が多少変動する可能性がある。

(※2)2023年度、2024年度調査結果は2023年8月1日、2024年8月1日時点のTOPIX100構成銘柄の企業を参照。2024年度においては上場廃止企業を除く99社を対象に調査を実施した。

(※3)2023年度の開示義務対象外(20社)については、サステナビリティに関する開示の義務化対象期間(2023年3月31日以後に終了する事業年度)以前に有価証券報告書を発行した企業であり、これらの企業は開示義務対象外として分類し、調査結果を報告する。

(※4)各社の時価総額は2024年度、2025年度の調査対象企業の有価証券報告書で定められている事業年度終了日時の株価および有価証券報告書で報告されている発行株式総数より算出した。2024年度、2025年度ともに調査対象企業のすべてが時価総額1兆円以上であったため、時価総額1兆円以上、3兆円以上の2つで分類した。

(※5)日本総研「オムニバス法案を受けた日本企業の企業サステナビリティ報告指令(CSRD)対応方針」(2025年10月31日参照)

(※6)欧州委員会「DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements

」(2025年10月31日参照)

」(2025年10月31日参照)(※7)「気候変動」には、気候変動、TCFD、「生物多様性」には、生物多様性、自然資本、TNFD、LEAP、「人権」には、人権、人権方針、人権デュー・ディリジェンス、「開示基準」には、TCFD、TNFD、SSBJ、CSRD、ESRSを割り当てて整理している。各主要キーワードの有価証券報告書における言及の有無を確認しており、開示基準について実際に準拠しているかどうかは区別していない。

(※8)サステナビリティ基準委員会「サステナビリティ開示テーマ別基準第2号 気候関連開示基準

」(※9)一般社団法人 日本経済団体連合会 経団連自然保護協議会「企業の生物多様性への取組に関するアンケート調査概要

」(2025年10月31日参照)(※10)人権デュー・ディリジェンスとは、サステナビリティ関連リスクを特定し、負の影響の防止・軽減、取り組みの実効性の評価および情報開示を実施するといった内容である。本稿においては「人権方針」「人権デュー・ディリジェンス」はそれぞれ、企業によって表記が異なるため、「人権方針」は人権基本方針、人権ポリシー、人権尊重に関する基本方針等、「人権デュー・ディリジェンス」は人権デュー・ディリジェンス、人権デューデリジェンス、人権DD等の同一の意味を表すキーワードについても算入して総計した。

(※11)JETRO「日本企業の海外事業展開に関するアンケート調査

」(2025年10月31日参照)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示調査(2025年度)

・サステナビリティ編 第1回

・サステナビリティ編 第2回

・サステナビリティ編 第3回

・サステナビリティ編 第4回