1.はじめに

前回、「日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)」(以下「本調査」)の概要と目的、サステナビリティ情報開示の概況について解説した。第2回となる本稿では、サステナビリティ情報開示のうち、(1)「ガバナンス」、(2)「戦略」に関する情報に焦点を当て、有価証券報告書における開示の傾向の一部を整理し、解説する。また、戦略を記載した個別テーマとして最も多くの企業が記載した(3)気候変動関係の「戦略」の記載内容の傾向についても述べる(※1)。

2.調査結果

(1)「ガバナンス」

有価証券報告書における企業のサステナビリティ関連のガバナンスに関する情報については、金融庁の「令和5年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項」において「サステナビリティ関連の推進委員会の役割等の記載だけでなく、取締役会等による監督状況等も開示」することが有用とされた。取締役会の関与については、「サステナビリティ関連のリスク及び機会に関連する目標の設定をどのように監督し、それらの目標に向けた進捗をどのようにモニタリングしているか」について開示することも一例として示されている(※2)。このような背景があり、本調査では企業のサステナビリティに関する監督状況を分析するため、取締役会の関与に関する記述として取締役会への報告頻度、役員報酬へのサステナビリティ指標の組み込みについて整理した。

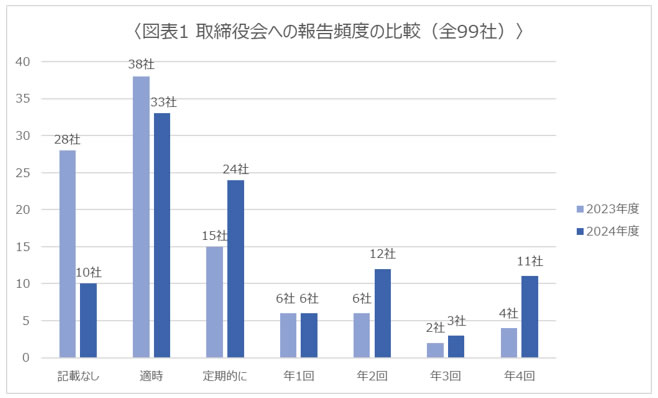

まず、取締役会への報告頻度については、「年に○回」、「定期的に」などの項目を抽出するとともに、頻度の記載はないが、取締役会に報告する旨が記載されている企業については、「適時」として整理した。これらの記載がない企業は、「記載なし」と整理した。

2023年度と2024年度において取締役会への報告頻度を比較した結果を図表1に示す。2024年度の有価証券報告書において取締役会への報告について記載した企業は99社中89社であり、2023年度の71社から18社増加していた。さらに、「年○回」と具体的に頻度を示した企業についても2023年度の18社に対し、2024年度は32社と増加が見られた。今後も頻度を記載する企業は増え、実態としても取締役会によるサステナビリティ関連の取り組みに関する監督が強化される可能性があると推察される。

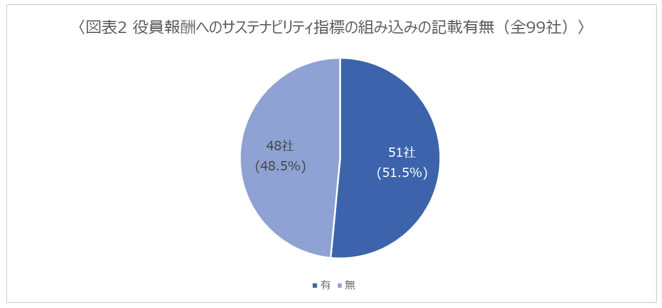

続いて、「サステナビリティに関する考え方及び取組」欄及び「コーポレート・ガバナンスの状況等」内の「役員の報酬等」欄における役員報酬へのサステナビリティ指標の組み込みに関する記載有無についての調査結果を図表2に示す。約半数の企業(51社)が役員報酬へのサステナビリティ指標の組み込みに関して記載していた。役員報酬へのサステナビリティ指標の組み込みについて記載した51社のうち、36社は「コーポレート・ガバナンスの状況等」内の「役員の報酬等」欄への記載に加えて「サステナビリティに関する考え方及び取組」におけるガバナンスの欄にも役員報酬について記載していた。なお、金融庁の「記述情報の開示の好事例集2024(第2弾)」において、「ガバナンスでは、執行側の記載だけではなく、監督側についても記載することが重要」とされ、監督側の記載の一例として「報酬制度を通じた経営者の評価について記載すること」が挙げられている(※3)。役員報酬にサステナビリティ指標を組み込むことは、執行側にサステナビリティに関する目標の達成に対して直接的なインセンティブを与えることになり、短期的な利益追求よりも、長期的に持続可能な成長を重視する行動を促進することにつながる。ガバナンスの一環として報酬制度を構築していると明示することは、企業の持続可能性へのコミットメントを示す重要な要素となり得ると考えられる。

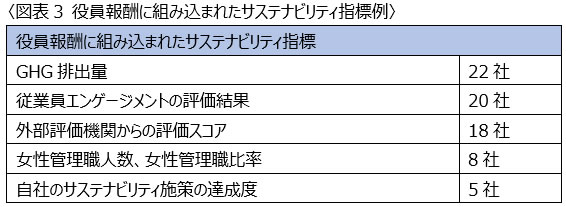

また、役員報酬に組み込まれるサステナビリティ指標については、複数の指標を設定している企業が多く存在した。役員報酬に組み込まれたサステナビリティ指標について図表3に示す(※4)。「GHG排出量」、「従業員エンゲージメントの評価結果」(※5)、「外部評価機関からの評価」を役員報酬に組み込んだ企業が多い傾向にあった。TCFD(気候関連財務情報開示タスクフォース)が公表した「Guidance on Metrics, Targets, and Transition Plans」(※6)においては気候変動目標を役員報酬に反映する際の重み付けや割合を開示することが推奨されている。また、MSCI等のESG格付け機関も役員報酬にサステナビリティ指標を組み込むことで企業のガバナンスが強化されると評価している。サステナビリティ指標を役員報酬に取り入れることは、企業が中長期の企業価値向上を実現するためのサステナビリティに関する取り組みの姿勢を示すことにつながるため、今後もサステナビリティに関する取り組みと役員報酬を連動させ、公表する動きが続くのではないかと推察される。

また、サステナビリティ全般に関するガバナンス体制だけでなく個別テーマごとのガバナンス体制について詳細に開示する企業も見られた。企業が個別テーマごとのガバナンス体制を整備することにより、当該企業がそのテーマを特に重視しコミットしていることを明確にし、サステナビリティに対して真摯に取り組んでいることを示すことにつながる。個別テーマごとにガバナンス体制を整備している企業は、それぞれの体制について適切に開示することでより充実した開示になると考えられる。

(2)「戦略」

金融庁公表の「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」(※7)では、法令上の要請として「ガバナンス」と「リスク管理」を全ての企業に、「戦略」と「指標と目標」を各社の判断で重要とした企業に有価証券報告書における開示を求めた。企業において重要性を判断して開示することが求められた「戦略」については、今回調査した99社中、97社が何らかの形で記載していた。本調査では、その97社が記載している「戦略」の内容について傾向を整理した。

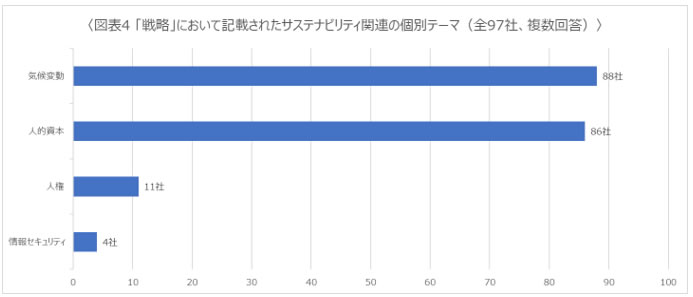

サステナビリティ全般(全般的な項目)に関して「戦略」を記載している企業は67社見られたが、その他サステナビリティ関連の個別テーマについて「戦略」を記載した企業も存在した。「戦略」において記載されたサステナビリティ関連の個別テーマ(気候変動、人的資本など)についての集計結果を図表4に示す(1社のみが記載したテーマは除く)。

個別テーマにおいては、気候変動を記載している企業が88社と最も多く、人的資本が86社と続いた。その他テーマとしては、人権、情報セキュリティについてそれぞれ11社、4社が記載した。その他、水資源、生物多様性、災害レジリエンス、サステナブル調達、知的財産投資などに関して1社のみが記載していた。複数社が人権に関して開示したのは、2021年6月に改訂されたコーポレートガバナンス・コードにおいて人権に関する対応が求められたことに加え、日本政府が2022年9月に「責任あるサプライチェーン等における人権尊重のためのガイドライン」、2023年4月に「責任あるサプライチェーン等における人権尊重のための実務参照資料」を公表して企業における人権尊重の取り組みを後押しし、企業が対応を進めつつあることが背景として考えられる。情報セキュリティについてはSASBやGRI等のサステナビリティに関するグローバル基準でも企業の経営を判断する重要な項目としてサイバーセキュリティを挙げていることから、企業が対応および開示を進めていることが背景として考えられる。これらの項目については気候変動や人的資本の項目に加え、今後企業の取り組みや開示内容が充実化していくことが推察される。

(3)気候変動関係の「戦略」の記載内容の傾向

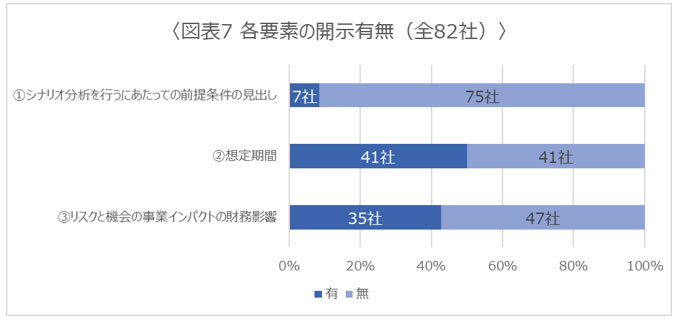

気候変動関係の「戦略」の記載内容の傾向を調査するため、気候変動の戦略策定の背景となるシナリオ分析の実施状況、シナリオ分析における重要な要素に関する開示情報について整理した。シナリオ分析の実施状況に関しては、シナリオ分析の実施についての言及の有無に加え、シナリオ分析を実施している企業において採用したシナリオの種類について整理した。シナリオ分析における重要な要素に関する開示情報に関しては、TCFD提言(最終報告書)(※8)や金融庁の「記述情報の開示の好事例集2023」(※9)を参考に、本調査では①シナリオ分析を行うにあたっての前提条件の見出し、②想定期間、③リスクと機会の事業インパクトの財務影響の開示状況を整理した。

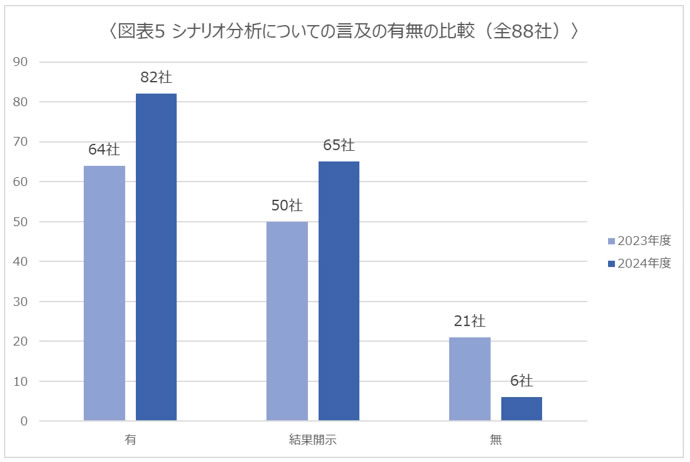

気候変動の戦略を記載している88社の気候変動関係の「戦略」について整理したところ、82社がシナリオ分析について言及していた。シナリオ分析に言及した82社のうち、65社は有価証券報告書にてシナリオ分析の詳細や分析の結果を公表していたが、17社はシナリオ分析を実施している旨のみを記載し、詳細や結果については公表していなかった。なお、結果非公表の企業17社のうち、9社は参照資料を示していなかったが、8社は有価証券報告書以外の参照資料(サステナビリティレポート、企業ウェブサイトなど)を示し、参照資料においてシナリオ分析の詳細や結果を開示していた。気候変動の戦略を記載している88社の2023年度のシナリオ分析についての言及の有無を比較した結果を図表5に示す。2024年度にシナリオ分析に言及している企業は82社、分析結果を開示している企業は65社と、2023年度と比べてどちらも増加しており、企業においてTCFDに沿った気候変動に関する取り組みが一般化するだけでなく、開示内容としてもレベルアップしていることを示唆している。

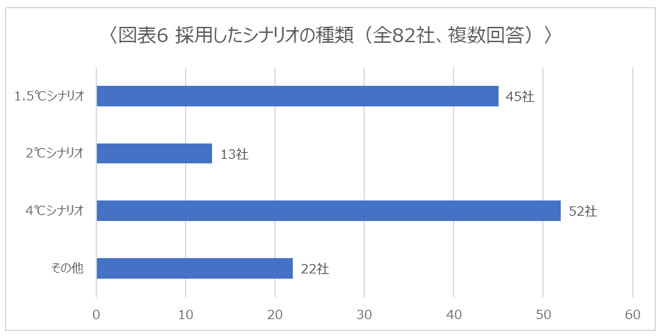

採用したシナリオの種類の調査結果を図表6に示す。採用したシナリオの種類としては1.5℃シナリオ、4℃シナリオを採用する企業が多かった。その他のシナリオとしては今後地球がさまざまな温室効果ガスの濃度となると仮定するRCPシナリオを採用する企業や、世界各国が現在の政策を変更せずに進んだ場合にどうなるかを示す現行シナリオと気候変動対応に向けた先進的な取り組みや制度が国際的に発展した場合にどうなるかを示す移行シナリオに整理する企業が見られた。TCFDにおいて推奨される2℃以下を含む複数の温度シナリオの選択を採用する企業は58社となっており、採用したシナリオの状況からもTCFDに沿った開示が進んでいることが推察される。

また、シナリオ分析について言及する82社の①シナリオ分析を行うにあたっての前提条件の見出し、②想定期間、③リスクと機会の事業インパクトの財務影響についての開示の有無について図表7に示す。

①シナリオ分析を行うにあたっての前提条件の見出し

シナリオ分析は特定の前提条件や背景情報に基づいて実施されるため、前提がなければシナリオ分析の結果が適切に理解されない可能性があり、適切な開示が求められる。本調査では、項目を設定したうえでシナリオ分析の前提条件について記載する企業は7社(1割程度)のみとなった。「シナリオ分析の前提条件」と項目を設定している企業においては、参照したシナリオや対象範囲について記載している企業が多く、分析手法や対象とした時間軸、売上高基準カバレッジを記載する企業もあった。一方で、前提条件という項目を設定していない企業においても、参照としたシナリオや対象範囲についてシナリオ分析結果を記載する前に記載している企業が存在した。シナリオ分析を実施するにあたっての前提条件については、必要な情報が読み手に適切に伝わるように端的に整理して開示することで、より伝わりやすい充実した開示になると考えられる。

②想定期間

シナリオ分析は将来の状況やリスクを予測するために行われるものであり、その予測は特定の期間に基づいているため、想定期間を明示することによって、結果を適切に評価し、将来の戦略やビジネスモデルを検討する際の参考になる。本調査では、シナリオ分析の想定期間を明示する企業は41社(半数)となった。半数の企業では中長期的な視点で戦略的に対応を計画している可能性が高いと考えられるが、開示していない企業においてはシナリオ分析がまだ初期段階の取り組みである可能性も考えられる。今後精度を高めていくことが重要であると同時に、期間を想定している場合には適切に伝わるよう期間についても開示していくことでより読み手にとって意味のある開示になると考えられる。

③リスクと機会の事業インパクトの財務影響

シナリオ分析の結果は、さまざまなステークホルダーにとって単純比較できるわかりやすい指標として収益や費用といった財務影響の開示が期待されている。本調査では、リスクと機会の事業インパクトの財務影響について示す企業は35社(4割程度)となった。リスクと機会の事業インパクトの財務影響については、開示の有無に加え、開示内容に関して影響額を定量的に記載している企業と、「大」「中」「小」や「売り上げ収益の減少」「費用増加」等定性的に記載している企業に分類して整理した。25社が影響額について定量的に記載し、10社が定性的に記載していた。定量での記載方法としては特定した額を記載している企業もあれば、大:〇〇億円以上、中:〇億円~〇〇億円、小:〇億円以下といった幅を持たせて記載する企業も存在した。事業インパクトについては投資家やステークホルダーにとって単純比較が可能な定量での記載が望ましいが、定量分析に必要なデータやリソースが不足している場合にはまず「大中小」といった段階評価から始めて取り組みやすさを確保し、徐々に精度を高めていくことも可能だろう。

3.まとめ

本稿では有価証券報告書内におけるサステナビリティ情報開示のうち、「ガバナンス」、「戦略」に関する情報に焦点を当てた。2年目となった本調査では、昨年よりも内容を充実させた企業が多く、企業による独自の項目や開示方法を採用する企業も増加していた。内容が充実した点としては、「ガバナンス」の記載内容については、取締役会への報告頻度を具体的に示す企業が増え、「戦略」の記載内容については、記載が要請された人的資本や気候変動以外のテーマとして複数社が人権、情報セキュリティについて「戦略」を開示したことがあげられる。さらに、気候変動に関する「戦略」については、昨年度よりも多くの企業がシナリオ分析について言及し、分析状況を開示した。シナリオ分析の想定期間や財務影響等定量的な記載については、取り組みが初期段階の企業では開示が難しい可能性があると考えられるが、今後シナリオ分析自体の精度が上がってくるとともに、開示についても充実していくと考えられる。また、独自の項目を採用する点では、役員報酬へのサステナビリティ指標の組み込みだけでなく、役員のスキルマトリックスにおいてサステナビリティの知識やスキルを有することを示す企業や、サステナビリティ全般に関するガバナンス体制だけでなく個別テーマごとのガバナンス体制について詳細に開示する企業も増加していた。独自の開示方法を採用する点では、長期経営戦略の一環としてサステナビリティに関する「戦略」を設定するなどサステナビリティ経営を推進していることが読み取れる企業も見られた。

今後、有価証券報告書における企業のサステナビリティ情報開示はさらに進み、「ガバナンス」においては取締役会の監督状況の詳細やサステナビリティ経営を進めるために有効なガバナンス体制についての記載が充実し、「戦略」においてはより企業の事業に則した個別テーマでの記載が充実していくことが考えられる。情報開示が進むことで、好事例や今後の課題も出てくるため、他社の開示状況を鑑みながら自社にとって必要な開示情報について検討していけるとよいと思われる。次回以降のオピニオンでは、サステナビリティ開示の詳細内容について、引き続き掲載していく予定である。

(※1)日本総研独自の視点による整理であり、今回示すデータの整理の仕方によっては結果が多少変動する可能性がある。

(※2)金融庁「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等

」をもとに日本総研が整理(参照2024年12月5日)

」をもとに日本総研が整理(参照2024年12月5日)(※3)金融庁「記述情報の開示の好事例集2024(第2弾)

」をもとに日本総研が整理(参照2024年12月5日)(※4)役員報酬に組み込まれるサステナビリティ指標のうち、5社以上の企業で採用されているサステナビリティ指標のみを抜粋して記載している。

(※5)従業員エンゲージメントの評価結果を指標として設定する企業は人材戦略の成果を測る重要な経営指標の1つとして従業員エンゲージメントを位置づけ、従業員のエンゲージメントの状態を確認している。エンゲージメントサーベイを実施し、従業員エンゲージメントの評価結果や肯定回答比率の向上を指標としていた。

(※6)TCFD「Guidance on Metrics, Targets, and Transition Plans

」(参照2024年11月13日)(※7)金融庁「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―」をもとに日本総研が整理(参照2024年12月5日)

(※8)TCFD「Recommendations of the Task Force on Climate-related Financial Disclosures

」では、時間軸の検討についての説明や財務上の影響についての開示が推奨された。(参照2024年12月5日)(※9)金融庁「記述情報の開示の好事例集2023

」では、「Scope3の開示に加えて、シナリオ分析を行うにあたっての前提条件や想定期間の明示、機会とリスクの事業インパクト、目標値の5つの開示」が気候変動の開示における重要な要素とされた。(参照2024年12月5日)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)

・サステナビリティ編 第1回

・サステナビリティ編 第2回

・サステナビリティ編 第3回

・サステナビリティ編 第4回