*本調査は一般財団法人社会変革推進財団(以下、SIIF)の委託を受けて実施したものです。

1.目的及び背景

欧米では、米国のベネフィットコーポレーション(以下BC)等、営利法人にも非営利法人にも該当しない、営利企業が公益実現を追求する新しい法人格の法制度化が進められている。また、企業においても株主利益の最大化のみならず、社会的任務の促進または社会問題・環境問題への取り組みに対する関心が高まっている。

こうしたなか、日本政府も「経済財政運営と改革の基本方針2022」において、民間で公的役割を担う新たな法人格に関する検討を開始している。

本調査の委託元であるSIIFはこれまで国内のインパクトエコノミーの発展のためにインパクト投資の実践や社会起業家支援のエコシステム形成を促進してきた。日本版BC法制度やそれを支える民間認証のあり方は、今後の国内のインパクトエコノミーの発展にも⼤きく影響すると考え、当該検討事案への提言を取りまとめることを目的として、「ベネフィットコーポレーション等に関する調査(以下、本調査)」を実施した。

2.本調査における主な調査手法

(1)海外の主な法制度、及び民間認証の現状調査

①海外の主な法制度

日本版BC法制度の検討にあたって参考とするために、BC法制度が成立している米国・イタリア・スペイン、及び類似する法制度を有する英国の計4カ国の法制度の文献調査を実施した。

<海外の法制度の比較>

より抜粋

より抜粋②民間認証制度

民間認証制度の一つであるB Corp認証制度は、米国の非営利団体「B Lab」による第三者認証制度であり、企業の環境や社会に対するパフォーマンスを評価する。B Corp認証は世界79カ国で5,000社以上が認証を取得している国際的な第三者認証である(2022年5月時点)ほか、B Labが各国において営利企業が公益実現を追求するムーブメント(以下Bムーブメント)形成を牽引していることから、日本版BC法制度の検討にあたって参考とするために、B Corp認証の文献調査を実施した。

(2)有識者等へのインタビュー・ヒアリング調査

①海外の有識者へのインタビュー調査

BC法制度の整備やBムーブメントの形成にあたって重要な検討ポイントを整理するために、海外の有識者(法律家、B Lab関係者)計4名にインタビュー調査を実施した。

②海外のB Corp認証取得済または申請中企業へのヒアリング調査

海外でのB Corp認証を取得する動機・目的・経緯、B Corp認証取得により得られるメリット・デメリット、Head Quarterとの関係性、Bムーブメントに対する見解を把握するために、海外のB Corp認証取得済または申請中企業計4社にヒアリング調査を実施した。

③国内の関係者へのヒアリング調査

国内でBC法制度を検討する際の視点や留意点、B Corp認証を取得する目的・経緯や取得時の課題、Bムーブメントを盛り上げていくための課題等を把握するために、国内の関係者(アカデミア、B Corp認証済企業関係者、B Lab関係者等)計8名にヒアリング調査を実施した。

(3)ラウンドテーブルの開催

多様な参加者の意見を反映したコレクティブな提言内容とするために、事業会社、投資家、有識者等を集めて、「日本版BC法の可能性とインパクトエコノミー発展のためのラウンドテーブル」を開催し、国内にBC法人格が設定される場合期待すること/期待しないこと、BC法人に求められるベネフィットレポートのあり方、国内のBムーブメントのすそ野を広げるためのアイデアや必要な環境整備に関する意見交換を実施した。

3.本調査を踏まえた提言

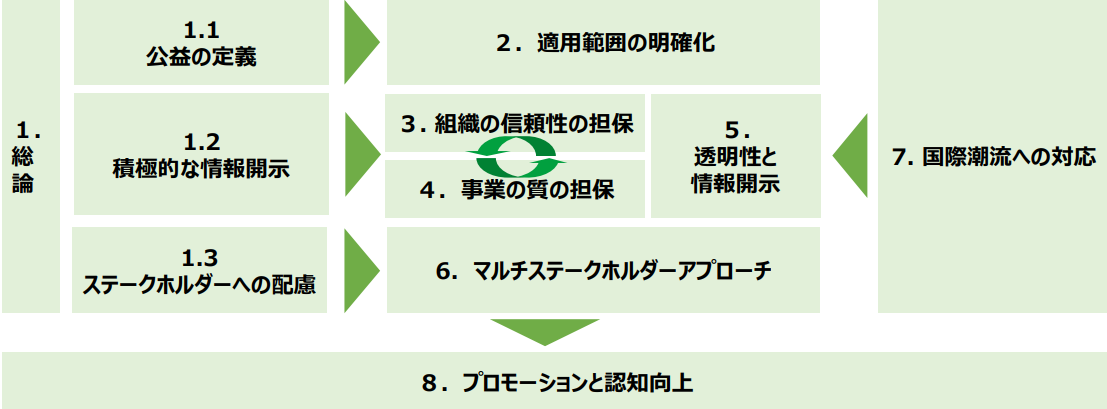

これまでの調査結果を踏まえ、日本版ベネフィットコーポレーション法制度の意義と 求められる視点について、下記のように8つの提言事項を取りまとめた(下図はその図解)。

<各提言の関係性>

より抜粋

より抜粋[提言1]総論

諸外国のBCは、非営利団体企業ではなく、営利企業による公益実現を目的とした制度。日本版BC法制度も、単に法人格を新設するのみに留まらず、本来の目的である営利企業による公益の実現によって社会課題の解決や社会価値の創造に資するものとする必要がある。

そのうえで、BC企業は、株主や経営陣の交代を経ても、当初設定した公益目的を追求し続けることが法的に担保されるように、自社が追及する公益の定義を定款に記載するべきである。

また、BC企業は、企業経営の透明性を高めるために、事業活動の結果である社会課題の解決や社会価値の創造に関し、ベネフィットレポートによる情報開示を促進すべきである。

さらに、BC企業は、経済的活動と公益の実現を同時に追求しながら、事業活動の全てのステークホルダーの利益に配慮すべきである。

[提言2]適用範囲

日本版BC法制度は、企業規模・業種を問わず、公益と利益の創出を同時に目指す、すべての営利企業にとって、選択・活用可能な法人格とするべきである。

ただし、企業に対する要求事項は、規模に応じて比例性(プロポーショナリティ)への配慮が必要である。また、複数の事業ドメイン・地域で活動する大企業等の複雑な事業形態にBC法をどのように適用していくか十分な検討が必要である。

[提言3]組織の信頼性の確保

BC企業が組織としての信頼性を確保するために、社会や環境に対する取り組み状況を客観的に評価できる、B Corp認証のような、第三者基準による民間認証の活用は有効である。

[提言4]事業の質の担保

BC企業が事業を通じて創出する公益の質を担保するために、インパクト測定・マネジメント(Impact Measurement and Management<以下IMM>)等の一定の仕組みを普及させていくべきである。

また、IMM等の仕組みの実施促進のために、データやエビデンスの環境整備を合わせて行う必要がある。

[提言5]透明性と情報開示

BC企業の、組織としての取組みや、事業を通じて創出する公益に関する説明責任を果たすため、ベネフィットレポートを用いた情報開示は、一定の基準や実行性を担保する仕組みを設けるべきである。例えば、ベネフィットレポートの作成に関する手引きやガイドラインが提供されるほか、記載項目が比較可能性のために共通化されることが望ましい。

[提言6]マルチステークホルダーアプローチ

日本版BC法制度の本格的な検討に先立ち、BC企業及びそれをとりまくステークホルダーを特定し、そのニーズを把握したうえで、法制度の設計に反映するべきである。

[提言7]国際潮流への対応

「情報開示(透明性)」「ステークホルダーへの配慮(説明責任)」「インパクト志向(質の担保)」等、世界の潮流と反しない形で、日本版BC法制度を整備するべきである。十分な先行事例研究を実施したことを示すためにも、日本版BC法制度の設計時及び導入時は、各国において新たな法人格が生まれた背景を含めて、周知することが望ましい。

[提言8]プロモーションと認知向上

BC法人格の制度運用においては、投資家、金融機関、教育機関、自治体、そして一般市民に至るまで、あらゆるステークホルダーに対してBC法人格のプロモーションを行い、BCになり得る企業への認知の獲得のみならず、社会全体の認知向上を図る必要がある。

詳細につきましては、下記の報告書本文をご参照ください。(*SIIFのホームページへ遷移します)

ベネフィットコーポレーション等に関する調査 (siif.or.jp)

【問い合わせ先】

創発戦略センター

シニアマネジャー 橋爪麻紀子

E-mail: hashizume.makikoatjri.co.jp(メール送付の際はatを@と書き換えての発信をお願い致します)

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。