日本におけるカバナンス改革は、2015年のコーポレートガバナンス・コードの施行を皮切りに本格化した。このようなガバナンス改革が加速する中で、東証再編とコーポレートガバナンス・コード改訂のインパクトを前編で、また日本企業のガバナンス改革の現在地を確認するために米国・英国企業との比較を中編において取り上げた。これらの分析を踏まえ、本稿では日本企業のガバナンス改革の課題と、解決の方向性を整理する。

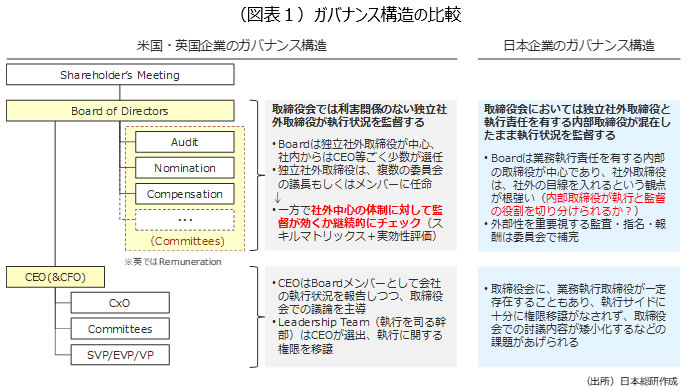

本論に入る前に、前回までの総括として、米国・英国企業と日本企業のガバナンス構造の比較を図表1で整理した。近年の日本におけるガバナンス改革の基本思想は米国・英国を範にとったモニタリングモデルであるが、日本では、取締役会で業務意思決定を行う監査役会設置会社が過半であり、また、取締役会における社外取締役の占有率が過半数に達しない企業が多数を占める状況であることから、マネジメントモデルからの移行途上であるといえよう。さらに、監督機能を発揮する上で必要とされる取締役のスキルについても底上げする必要があると思われる。

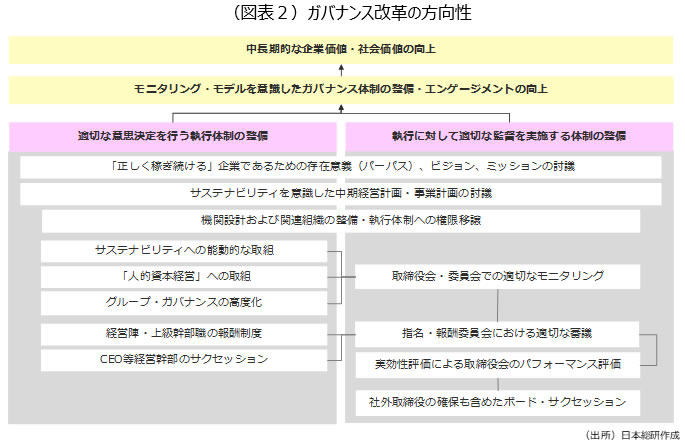

また、日本のガバナンス改革において、さらなるモニタリングモデルへの移行を進める上では、業務執行の意思決定については経営陣への移行を進める必要があり、そのためには執行体制の強化が重要となる。その意味では、図表2で示すとおり、ガバナンス改革は、監督と執行の両面での強化が必要であり、以下でそれぞれについて説明する。

①取締役会の持続的な監督機能強化 ~ボード・サクセッションの推進~

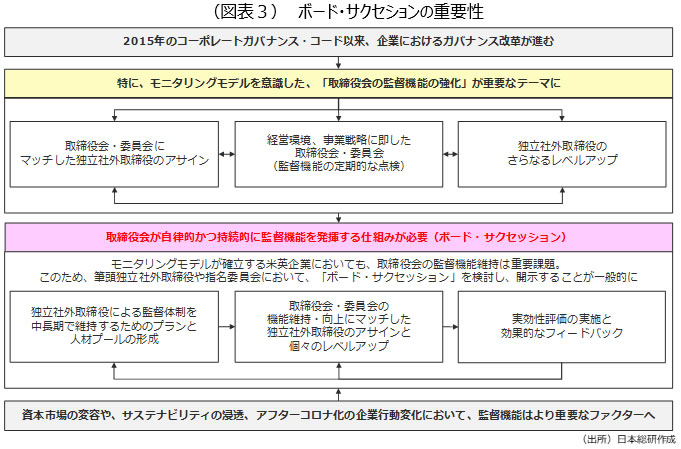

2015年のコーポレートガバナンス・コードの施行から本格化したガバナンス改革であるが、その基本思想はモニタリングモデルを意識した取締役会の監督機能強化であり、この流れは今後も不変であることは既述のとおりである。そのため、日本企業は、今後も継続した対応を迫られるのは確実であり、取締役会における社外取締役過半数に向けた流れが今後は本格化するとともに、社外取締役の量的・質的な向上も引き続き求められるであろう。

これら一連のガバナンス改革に対して、日本企業は、社外取締役の増員、指名委員会・報酬委員会の設置など、一定の対応を行っており、実際にスキル・マトリックスについては米国・英国企業よりも高い開示率となっている。一方で、モニタリングモデルで重要とされる監督項目に対してのスキルのカバー率については前項の3カ国の比較分析で示した通り、米国・英国企業と比較して低い水準にあることは明白であり、取締役会における監督の実効性をいかに向上させるかが重要な課題となっている。

さらに、日本企業については、これらの取り組みが単発のもので終わらないように、継続的に監督機能の維持・向上を図ることも重要である。しかしながら、現段階では、当座の対応に追われており、中長期的に取締役会の監督機能を継続的に維持・向上することを、誰が、どのような方法で進めるかについて明確ではないのが実情である。

取締役の監督機能の継続的な維持・強化については、米国・英国企業では、Board Succession(ボード・サクセッション)という概念が定着、浸透しており、日本企業においても、この概念は非常に有用であると考える。以下では、ボード・サクセッションの概念を説明しつつ、日本企業への導入における課題と展望を整理する。

まずは、ボード・サクセッションの概要を説明する。一般に、サクセッションというと日本では、CEOおよび経営幹部の後継者計画が想起されるが、米国・英国においては、取締役会の監督機能を継続的に維持・向上させるという意味で、社外取締役の後継者計画も含めた、監督機能向上に向けての計画という意味を有している。

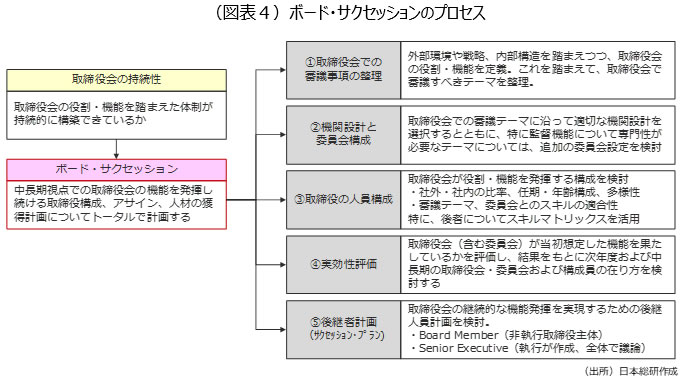

ボード・サクセッションの具体的なプロセスを図表4で説明する。まずは、社外取締役が取締役会の議題設定に積極的に関与し、決定された議題を踏まえて、委員会の設定と構成メンバーの決定を指名委員会で実施する。さらに、実効性評価を活用して、事後的に取締役のパフォーマンス評価を行い、評価結果を踏まえてCEOのみならず社外取締役の後継者計画を策定する。このプロセスをサイクルとして回すのが理想的である。

このプロセスを、着実に推進するための重要なポイントは、取締役のパフォーマンスを事前・事後で評価することである。その観点では、スキル・マトリックスと実効性評価は非常に有効なツールであり、2つのツールを連動させて活用することが重要である。

さらには、ボード・サクセッションを推進する体制の構築も重要ポイントである。米国・英国企業においては、これらのプロセスは執行サイドから独立すべきものであるため、社外取締役が主導するが、そのためには8~10人で構成される取締役を束ねる役割を担う存在が必要であり、筆頭独立社外取締役(米国企業ではLead Independent Director、英国企業ではSenior Director)がこの役割を担っている。具体的には、上記のプロセスを主導するとともに、企業内の情報にアクセスしつつ、執行サイドと継続的な対話を行う。併せて、パフォーマンス評価に基づき、社外取締役個人に対してフィードバックを行いつつ改善を要求するとともに、必要であれば入れ替えを検討するなど、そのタスクは多岐に亘るものである。

このため、筆頭独立社外取締役の業務負担を軽減しつつ、役割の遂行のために必要なリソースを動かす権限と予算を確保するために、執行サイドから独立したCorporate Secretaryを任用し、ボード・サクセッションの推進をサポートする体制が構築している。

しかしながら、日本企業では、これらの仕組みや体制が整備されていないのが現実である。継続的に監督の質を高めるためには、社外取締役のスキルやパフォーマンスを適切に評価することが重要であるが、そのためには実効性評価において社外取締役の個々のパフォーマンス評価が不可欠である。しかしながら、日本企業のでは社外取締役個人のパフォーマンス評価までに至っていないのが実情である。実際に2022年の調査では実効性評価を実施しているTOPIX100企業のうちで、取締役の個人評価を実施しているのは2割にも満たない。この背景としては、社外取締役は「自身が評価されること」に慣れていないという心理的なものが存在することと、一定の権限をもって社外取締役の評価を取りまとめる役割を担う者が存在しないということが挙げられる。さらに、日本企業においては、これらのプロセスをサポートする体制が脆弱であるのも事実である。多くの日本企業は総務や経営企画、秘書という部門がその役割を担うのが一般的であり、執行サイドからも独立して動く組織が存在しない。また、情報のアクセスや予算に関する権限も十分でないというのが現実である。今後、ボード・サクセッションの重要性を認識し、その実践のために、筆頭独立社外取締役の選任やこれをサポートする仕組みと組織を整備することが日本企業に求められる。

②執行体制の持続的な強化

近年のガバナンス改革では、取締役会の監督機能がクローズアップされているが、実際には、監督機能には限界が存在することも事実である。なぜなら、監督機能を担う社外取締役は非常勤であり、監督に費やす時間やリソースには限りがある。また、取得できる情報も一定の制限が存在するからである。

また、監督機能からは企業価値を創出することは出来ないし、本来的にはその役割を担っていない。企業価値を創出し、継続的に向上させる担い手は、あくまでも執行サイドであり、ガバナンス改革を進めるにあたり、モニタリングモデルへ移行する場合には、執行サイドに相応の権限が委譲することが必要となる。また、執行サイドにおいては、委譲された権限を受け止める仕組みと体制の構築が重要であることは言うまでもない。以下に執行側で強化すべき事項を列挙する

・経営戦略の策定・推進機能の強化

・資本コストを重視した事業ポートフォリオ・経営管理の仕組み整備

・監査・内部統制(3線体制)、およびリスクマネジメント体制(ERM)の強化

・次世代経営幹部の育成と、モチベーション向上のためのインセンティブ設計

・サステナビリティへのさらなる対応

・グループ経営の高度化

なお、これら執行体制の強化に当たっては、組織・経営管理・人事・システムなど広範にわたって、既存の仕組みの見直しが不可欠となる。なぜなら、これらの仕組みは高度成長期から時間をかけて形成されたものであるがゆえに、近年の変化の速い経営環境についていけず、時には適切な執行の阻害要因にもなり得るからである。強固な執行体制を確立するためには、戦略面の強化だけではなく、環境の変化に柔軟な仕組みの在り方を執行サイドとして粘り強く検討・推進すべきである。

繰り返しになるが、近年のガバナンス改革では、監督に関する部分が着目される傾向にあるが、本質的には執行と監督の双方での強化・高度化がなされることで、初めてガバナンスに強い企業が体現される。そのためには、執行と監督の双方が、それぞれの立場から、継続的に、自由闊達で建設的な議論を行うことが重要である。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

コーポレートガバナンス改革の潮流を読む

・(前編)東証再編・コーポレートガバナンス・コード改訂のインパクト

・(中編)日米英3カ国の取締役会構造・取締役のスキル分析

・(後編)日本企業のガバナンス改革の課題と解決の方向性