1.はじめに

「日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)」(以下「本調査」)の連載では第1回から第3回にかけて、有価証券報告書におけるサステナビリティに関する情報開示の概観および、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の各テーマにおける記載の傾向について述べた。第4回となる本稿では、SSBJ(Sustainability Standards Board of Japan:サステナビリティ基準委員会)が公表したサステナビリティ開示基準(以下、SSBJ基準)の動向について説明するとともに、これまでの調査の結果を踏まえつつ、各企業のSSBJ基準対応を踏まえた有価証券報告書作成のポイントについて示す。

2.SSBJ基準の動向について

(1)SSBJ基準の概要

SSBJ基準は2025年3月にSSBJが公開した日本におけるサステナビリティ開示基準である。今後東証プライム市場上場企業について有価証券報告書でのサステナビリティ開示に対する適用を義務化することが想定されている(※1)。本基準は、IFRS財団傘下のISSB(International Sustainability Standards Board:国際サステナビリティ基準審査会)が国際的なサステナビリティ開示基準であるIFRS S1号、S2号(以下、ISSB基準)を作成したことを背景に開発された。ISSB基準や欧州におけるサステナビリティ開示規制であるCSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)などの国際的なサステナビリティ開示規制の流れを受け、金融審議会のサステナビリティ情報の開示と保証のあり方に関するワーキング・グループにおいて、日本企業のサステナビリティ関連開示情報についても、「国際的な比較可能性を確保することで国内外の投資家から評価を得られるようなものとし、かつ、企業と投資家との建設的な対話が促進され、中長期的な企業価値の向上につながるものとなるよう、金融商品取引法上の開示制度にサステナビリティ開示基準を導入し、同基準に基づく情報開示を求めることが適当である」との意見、また、「グローバルに展開する企業にとっては、国際的に比較可能性が確保された基準に基づいて情報開示を行うことが、各国における開示に係る実務負担を軽減する観点から望ましい」との意見があった(※2)。これらの意見を基に、国際的なベースラインとなるISSB 基準と整合した、有価証券報告書におけるサステナビリティ開示基準としてSSBJ基準が作成された。

(2)SSBJ基準で求められる開示内容

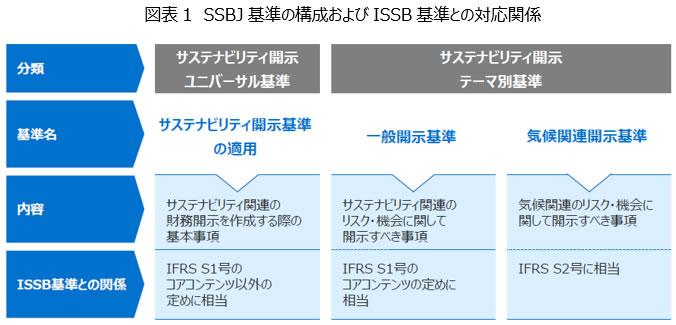

現在公開されているSSBJ基準の内容は、サステナビリティに関する情報開示における基本的な事項をまとめたユニバーサル基準と、具体的なテーマごとの開示要求事項を定めるテーマ別基準に分かれる。テーマ別基準には、サステナビリティ全般に関する開示内容について記載した一般開示基準と、気候関連の開示内容について記載した気候関連開示基準の2点が含まれる。(1)で述べた通り、SSBJ基準は国際的なサステナビリティ開示基準であるISSB基準をベースとして作成されている。SSBJ基準の内容とISSB基準との対応関係を以下の図表1に示す。

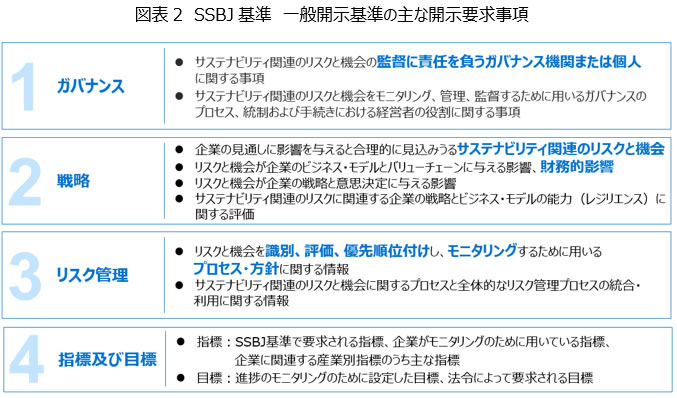

ユニバーサル基準には、SSBJ基準の対象となる企業や開示の対象期間、またサステナビリティに関するリスクおよび機会の識別方法について記載されている(※3)。一般開示基準は「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の4点に沿ってサステナビリティ開示の基準を定めている(図表2)。「ガバナンス」では、サステナビリティ関連のリスクおよび機会の監督に関する責任の所在や、監督プロセスにおける経営者の役割についての情報開示が求められる。「戦略」では、サステナビリティ関連のリスクおよび機会が企業のビジネス・モデルやバリューチェーンに与える影響や、企業への財務的影響等の情報開示が求められる。「リスク管理」においては、リスクおよび機会のリスク管理プロセスや、全社的なリスク管理プロセスの統合・利用に関する情報開示が求められる。「指標及び目標」においては、企業がサステナビリティに関する取り組みをモニタリングするために設定した指標や目標に関する情報開示が求められる(※4)。

気候関連開示基準も同様に、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の4点に沿って気候関連に関する開示基準を定めている。一般開示基準と比較すると、より気候関連に関する具体的な内容が記載されており、例えば「戦略」ではシナリオ分析に基づいた気候レジリエンスの評価プロセスや用いた仮定等の開示、「指標及び目標」では温室効果ガス排出の測定アプローチに関する開示や資本投下、内部炭素価格に関する開示等が求められる。気候関連開示基準の内容は、特に「ガバナンス」や「リスク管理」の内容について、従来TCFD提言(TCFD:Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)で求めていた内容と重複する部分も多い(※5)。

」(2026年1月16日参照)を基に日本総研作成

」(2026年1月16日参照)を基に日本総研作成(3)SSBJ基準の今後の動向

先述の通りSSBJ基準はISSB基準を参考に作成されているが、ISSB基準が新規に公表される又は既存の基準が改訂される場合には、内容の検討・必要に応じた修正を行うこととなっている(※6)。2025年7月に、ISSB基準が参照するよう求めているSASB(Sustainability Accounting Standards Board)基準に対する修正案が提案され、同年11月30日まで意見募集を行った。これらの集めた意見を基に、SASB基準を更新することを予定している(※7)。これを受け、SSBJ基準についてもSASB基準参照の方針について修正が検討されており、2026年3月末までには改正が確定するように検討を進めることとしている(※8)。

また、ISSBは2026年までをめどに「生物多様性、生態系及び生態系サービス」と「人的資本」に関連するリスクおよび機会の開示について、投資家のニーズ等を調査するためのプロジェクトを進めている(※9)。したがって、ISSB基準においても上記の「生物多様性、生態系及び生態系サービス」、「人的資本」に関する要項が追加される可能性があり、SSBJ基準においても今後影響が生じる可能性がある。

上述の通り、SSBJ基準はいまだ不確定な部分があるため、SSBJ基準の適用義務化の対象となる企業は引き続き動向を注視する必要がある。

また、SSBJ基準の段階的な適用義務化を進める方針を受け、「企業内容等の開示に関する内閣府令」等が改正される見込みである(※10)。改正内容としては、SSBJ基準の適用に関する規定のほか、SSBJ基準の適用に伴う開示項目の追加(SSBJ基準上開示が求められる事項の記載のほか、SSBJ基準に準拠している旨、二段階開示(※11)やSSBJ基準上の経過措置(※12)の適用状況についての記載、将来情報やScope3温室効果ガス排出量に関する定量情報について、推論過程等に関する記載およびこれらの情報に係る社内の開示手続きの記載)等を求める方針である。これらの適用時期は平均時価総額によって異なり、早い企業では2027年3月31日以後に終了する事業年度に係る有価証券報告書から適用される見込みである。

3.SSBJ基準への対応を見据えた企業の有価証券報告書作成のポイント

SSBJ基準への対応を見据え、有価証券報告書の開示内容を充実させる企業が増えている。サステナビリティ編第1回において述べた通り、時価総額3兆円以上、1兆円以上の企業ごとにおける2024年度と2025年度の掲載ページ数を整理した結果、特に時価総額3兆円以上の企業においてはサステナビリティ全般および気候変動を中心に開示が拡大している傾向があることが判明した。

一方で、SSBJ基準は2025年3月に公表されたばかりであり、有価証券報告書の開示においてSSBJ基準の内容を反映している企業はまだ少ない。サステナビリティ編第1回では「SSBJ基準」の用語を有価証券報告書内において記載した企業(TOPIX100)は昨年の0社(99社中)から今年度の8社(100社中)へ増加したと述べたが、その8社の記載内容は「SSBJ基準への対応計画を進めている」旨、「SSBJ基準に沿った課題整理を行っている」旨等であり、SSBJ基準への対応は途中段階である企業が多いことが伺える。

そこで本章では、SSBJ基準対応への対応が途中あるいは未着手である企業を対象に、今後のSSBJ基準対応を見据えた有価証券報告書作成の注意すべきポイントについてまとめる。今回提示するポイントは、「財務諸表と整合したデータの収集」、「リスクおよび機会の財務的影響額算定方法の確立」、「不確実性への対応」の3点である。

①財務諸表と整合したデータの収集

サステナビリティ編第3回では、TOPIX100の企業においてScope別のGHG排出量に関する目標や実績だけでなくその他の環境・社会関連の目標や実績の開示も進んでいることを示した。SSBJ基準においてはこれらのデータが財務諸表のデータと整合することが求められる。ユニバーサル基準第6項では「報告企業が連結財務諸表を作成している場合、サステナビリティ関連財務開示は、親会社及びその子会社のサステナビリティ関連のリスク及び機会が理解できるものでなければならない。」とし、またユニバーサル基準第30項では「サステナビリティ関連財務開示の作成に用いるデータ及び仮定は、関連する財務諸表の作成にあたり準拠した会計基準を考慮した上で、可能な限り、関連する財務諸表の作成に用いるデータ及び仮定と整合させなければならない」としている(※3)。GHG排出量については、気候関連開示基準第52項において「スコープ1温室効果ガス排出及びスコープ2温室効果ガス排出について、連結会計グループに関するものと、その他の投資先に関するものとに分解して開示しなければならない」とされており、連結での財務諸表を作成している企業は連結子会社におけるGHG排出量のデータを収集、開示することが求められている(※5)。

既に連結子会社を含めたGHG排出量のデータを開示している企業も多く、サステナビリティ編第3回で述べた通り、今年度の有価証券報告書において連結でのGHG排出量を開示している企業は52社あった。SSBJ基準の対象となる企業においては、連結でのサステナビリティ関連情報の開示に向けて、連結子会社も含めたデータ収集を急ぎ行う必要がある。

②リスクおよび機会の財務的影響額算定方法の確立

SSBJ基準にはリスクおよび機会の財務的影響額に関する規定が多くあり、かつそれらを活用した財務計画の策定やリスクおよび機会の重要性判断を行う必要がある。一般開示基準第16項においてはサステナビリティ関連のリスクおよび機会について現在および予想される財務的影響に関する情報の開示が求められ、また一般開示基準第18項においては予想される財務的影響についてサステナビリティ関連のリスクおよび機会が企業の財務計画にどのように含まれているかを開示することが求められる(※4)。また、ユニバーサル基準第4項の「用語の定義」の(6)において、「企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会」は、「短期、中期又は長期にわたり、企業のキャッシュ・フロー、当該企業のファイナンスへのアクセス又は資本コストに影響を与えると合理的に見込み得る、すべてのサステナビリティ関連のリスク及び機会をあわせたもの」と定義され、リスクおよび機会の重要性判断においても財務的影響額を考慮する必要がある(※3)。

サステナビリティ編第2回で述べた通り、気候関連のシナリオ分析結果を示している企業は100社中91社であった。うち、定量情報(財務影響額)に関する情報について開示している企業は32社(100社中)あり、昨年度の26社(99社中)より増加した。消費財メーカーA社の例では、2023年度の有価証券報告書においては気候関連リスクおよび機会を一覧で示すのみであったが、2024年度有価証券報告書においては1.5℃、4℃シナリオそれぞれにおける各リスクおよび機会の財務的影響額を算定した。シナリオ分析の実施を中心に、特に気候関連についてリスクおよび機会の財務的影響額の算定を進めている企業は多くある。

リスクおよび機会の中に定性的に表現される項目や算定元のデータの収集が困難等で定量的な判断がどうしても難しい項目が含まれるケースも考えられる。一般開示基準第20項においては、サステナビリティ関連のリスクおよび機会について「影響を区分して識別できない」あるいは「影響を見積るにあたり測定の不確実性の程度があまりにも高いために、もたらされる定量的情報が有用でない」場合には定量的情報を開示する必要が無いとされる(※4)。したがって、サステナビリティに関するリスクおよび機会の財務的影響額の算定可否を考慮するためにも、算定プロセスの確定は早めに行うことを推奨する。

③不確実性への対応

本稿2(3)「SSBJ基準の今後の動向」でも述べた通り、SSBJ基準はグローバルスタンダードであるISSB基準を参考に作成されたサステナビリティ開示基準であり、これらの基準に変化が生じた場合にはSSBJ基準についても内容が更新される可能性が高い。ユニバーサル基準別紙AのBC19においても、「ISSBによりIFRSサステナビリティ開示基準が新規に公表される又は既存のIFRSサステナビリティ開示基準が改訂される場合、当委員会において、サステナビリティ開示基準における取扱いについて可及的速やかに検討を開始する」と記載されている(※3)。

2025年12月にSSBJから「現在開発中のサステナビリティ開示基準に関する今後の計画」が公表され、「2027年3月期の期首からSSBJ基準の適用を開始する企業のニーズを考慮し、IFRS S2号の修正に対応してSSBJ 基準を改正する場合には、2026年3月末までに改正が確定するように検討を進める」と示された(※8)。しかし、早い企業では2026年3月から1年後の2027年3月には適用開始を迎えるため、改正への対応のための時間が十分に取れないことも考えられる。

SSBJ基準にはこのように不確実な部分が含まれることから、企業はまずSSBJ基準に関する動向を注視することが必要である。その上で、SSBJ基準を頭から、網羅的に対応するのではなく、より対応に時間がかかるものから優先順位付けを付け、必要最低限の対応(上述したデータの収集や、リスクおよび機会の財務的影響の算定)を進めることを推奨する。

4.まとめ

本稿ではSSBJ基準に関する概要および動向について紹介し、また有価証券報告書のサステナビリティ情報開示に関するこれまでの調査結果を踏まえた上で、SSBJ基準への対応においては「財務諸表と整合したデータの収集の開始」、「リスクおよび機会の財務的影響額算定方法の確立」、「不確実性への対応」が重要であることを示した。今後SSBJ基準への対応を考慮して有価証券報告書のサステナビリティ情報開示のブラッシュアップを進める際には、今回紹介した内容を参考として活用いただけると幸いである。

日本総研による有価証券報告書のサステナビリティ情報開示に関する調査は、今回が3回目となる。2023年に有価証券報告書におけるサステナビリティ情報開示が義務化され、また昨年3月にSSBJ基準が公表される等、有価証券報告書におけるサステナビリティ情報開示の規定は年々増加している。SSBJ基準への対応に関してはまだまだ課題を残している企業は多いものの、SSBJ基準適用の義務化が始まる2027年にかけて、企業はますます開示を充実化させるであろう。また、サステナビリティに関する開示情報の充実化は法規制への対応という側面のみならず投資家や取引先に対し有用な情報を与えることにつながり、企業価値の向上にもつながる。本調査が有価証券報告書におけるサステナビリティ開示やSSBJ基準への対応に関し懸念を持つ企業に対し有用な情報を与えられることを切に願う。

(※1)サステナビリティ基準委員会「SSBJ基準の概要

」(2026年1月16日参照)(※2)金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 中間論点整理

」(2026年1月16日参照)(※3)サステナビリティ基準委員会「サステナビリティ開示ユニバーサル基準 サステナビリティ開示基準の適用

」(2026年1月16日参照)(※4)サステナビリティ基準委員会「サステナビリティ開示テーマ別基準第1号 一般開示基準

」(2026年1月16日参照)(※5)サステナビリティ基準委員会「サステナビリティ開示テーマ別基準第2号 気候関連開示基準

」(2026年1月16日参照)(※6)サステナビリティ基準委員会「中期運営方針

」(2026年1月16日参照)(※7)IFRS Foundation「Enhancing the SASB Standards

」(2026年1月16日参照)(※8)サステナビリティ基準委員会「現在開発中のサステナビリティ開示基準に関する今後の計画

」(2026年1月16日参照)(※9)IFRS Foundation 「Consultation on Agenda Priorities:Feedback Statement

」(2026年1月16日参照)(※10)金融庁「『企業内容等の開示に関する内閣府令の一部を改正する内閣府令』(案)等に対するパブリックコメントの実施について

」(2026年1月16日参照)(※11)SSBJ基準の適用開始年度およびその翌年度については、SSBJ基準に従ってサステナビリティ関連記載事項を記載しないことが可能である。その場合に、それぞれの翌期の半期報告書の提出期限までに、当該事項を記載した訂正報告書を提出することを「二段階開示」と呼ぶ。

(※12)最初の年次報告期間において、比較情報やScope 3温室効果ガス排出の免除等が認められること。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示調査(2025年度)

・サステナビリティ編 第1回

・サステナビリティ編 第2回

・サステナビリティ編 第3回

・サステナビリティ編 第4回