1.はじめに

「日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)」(以下「本調査」)の連載の第1回では、本調査の概要・目的と、有価証券報告書におけるサステナビリティ情報開示の概観について述べた。第2回では有価証券報告書のサステナビリティ情報開示のうち、「ガバナンス」、「戦略」を対象に開示の傾向を分析した。第3回となる本稿では、サステナビリティ情報開示のうち「リスク管理」、「指標及び目標」における開示内容について分析する。

2023年1月に「企業内容等の開示に関する内閣府令」等(以下「内閣府令」)(※1)が改正され、すべての有価証券報告書提出企業に対して有価証券報告書における「リスク管理」の開示が求められるようになった。内閣府令別紙の第二号様式では、「リスク管理」は「サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程」と定義されている。また、「指標及び目標」については、「サステナビリティ関連のリスク及び機会の実績を評価・管理するために用いる情報」とされている。

本稿では、「リスク管理」、「指標及び目標」の開示概況を調査し、2025年3月のサステナビリティ基準委員会(SSBJ)によるサステナビリティ開示基準(以下「SSBJ基準」)への企業の対応状況等について述べる。

人的資本関連の指標および目標については本調査の人的資本編にて説明予定のため本章では割愛する。

2.調査結果

(1)「リスク管理」

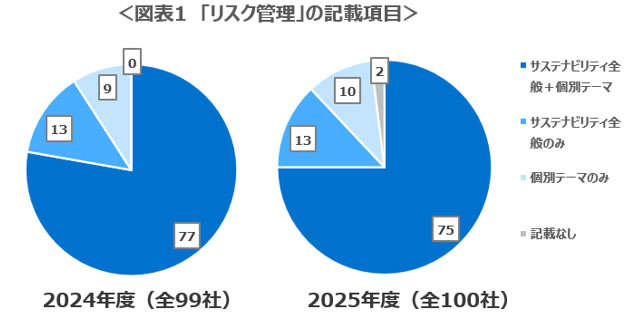

サステナビリティ全般、気候変動、人権などの個別テーマのうち、企業がどの項目に関するリスク管理を記載しているかを整理するため、「サステナビリティ全般」、「サステナビリティ全般+個別テーマ」、「個別テーマのみ」の3類型で開示形式を整理した。個別テーマの内容として、「気候変動」、「人権」、「人的資本」、「生物多様性・自然資本」それぞれのリスク管理について記載がある企業数も併せて整理した。

開示形式の内訳を図表1に示す。開示形式の内訳は、サステナビリティ全般のリスク管理について記載した企業が微減する等の変化はあったものの、昨年度と傾向としては大きく変化していなかった。サステナビリティ+個別テーマを開示した企業数は75社存在した。これらの企業では、まずサステナビリティ全般に関し「ガバナンス」や「戦略」等と並べて「リスク管理」のセクションを設け、次に個別テーマごとに章立てしてリスク管理の記載を行う例や、個別テーマごと「リスク管理」のサブセクションを設ける例が見られた。また、個別テーマのリスク管理については見出しのみを設け、詳細な説明は「サステナビリティに関する考え方及び取組」の後段の「事業等のリスク」を参照する事例も見られた。「サステナビリティ全般」のみを開示している企業は13社存在し、昨年度と同数であった。このような記載をしている企業の中には、サステナビリティに関連したリスクを、全社的なリスク管理プロセスに統合している旨を記載する企業も見られた。

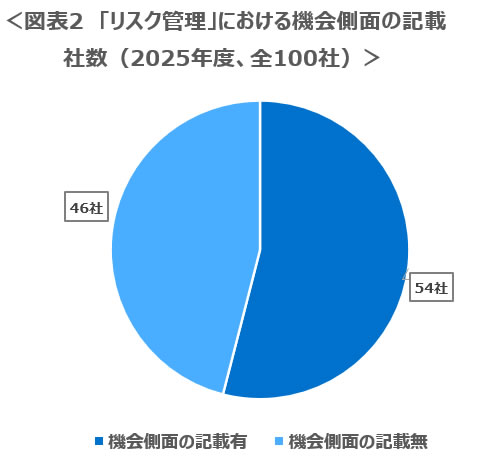

続いて、「リスク管理」においてサステナビリティに関する機会の管理について記載した企業は54社確認された。今般プライム企業において対応を迫られているSSBJ基準では、「リスク管理」に関連してリスク側面のみでなく機会側面の管理についての記載も要請されている(一般開示基準29項)(※2)。他方、2017年に公表された気候変動に関する主要な開示基準であるTCFD提言では、リスク管理の項目においてはリスクに関する開示のみが要請されており、機会については含まれていなかった(※3)。SSBJ基準は、時価総額3兆円以上の企業に対して27年度3月期から、時価総額1兆円以上の企業に対しては28年度3月期から適用が義務化される。本調査の対象であるTOPIX100の企業はいずれも時価総額1兆円を超えている(※4)が、SSBJ基準の適用義務化が迫るこれらの企業の多くにおいても、機会側面の開示が進んでいないことが分かった。

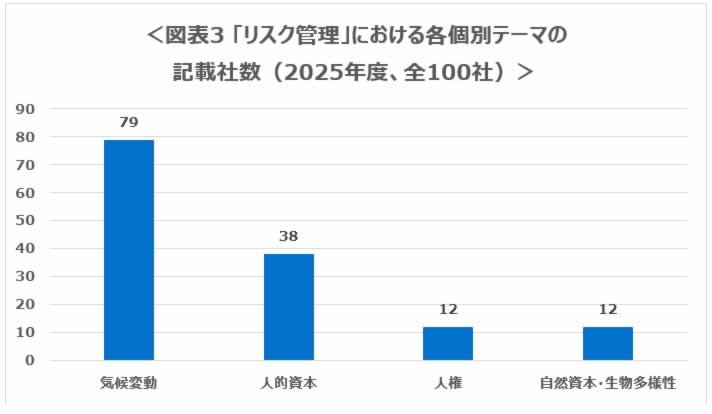

また、個別テーマのリスク管理については、気候変動が最も多く79社が記載していた。その後に人的資本の38社が続き、人権と自然資本・生物多様性についてはいずれも12社が記載していた。TCFD/TNFDのガバナンス、戦略、リスク管理、指標及び目標という4つの柱のうち、リスク管理のみ全般に統合し、残りの3つを個別テーマの項で開示する例も見られた。図に示したテーマ以外には、情報セキュリティ(4社が記載)や大規模災害への対応(2社が記載)が見られた。

(2)「指標及び目標」

「指標及び目標」については、金融庁公表の「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」(※5)において「各社の判断で重要とした場合」に有価証券報告書における開示が求められている。「指標及び目標」の開示内容についてその傾向を整理した。

①GHG排出量に関する「指標及び目標」

企業のGHG排出量は、「Scope 1」「Scope 2」「Scope 3」の3つに区分される。Scope 1は事業者自らによる直接排出、Scope 2は他社から供給された電気・熱・蒸気の使用に伴う間接排出、Scope 3はScope 1、Scope 2以外の間接排出(事業者の活動に関連する他社の排出)を指す。

IFRS財団が発行した国際的な開示基準であるIFRS S2号には、Scope 別のGHG排出量の開示が盛り込まれている(※6)。

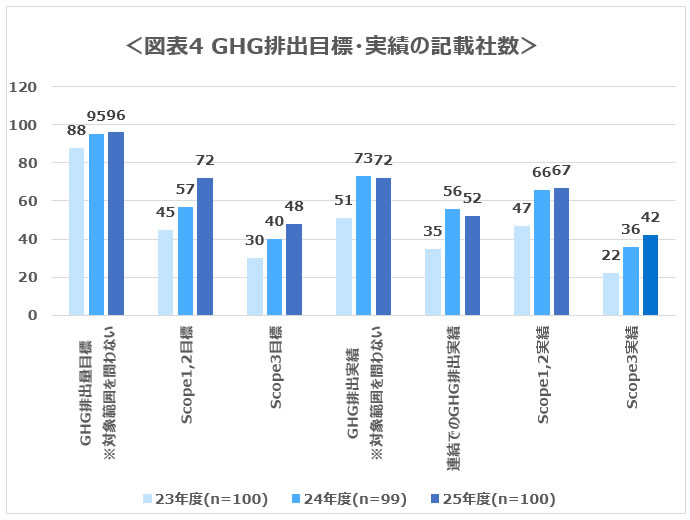

上記を踏まえ、Scope 1、2、3排出量の目標・実績の開示状況を整理した。GHG排出量目標の整理結果を図表4に示す。GHG排出量目標(総量目標、原単位目標を含む)については、100社中96社において開示されていた。Scope 3の目標を開示する企業は48社であり、2023年度から3年連続で増加した。

また、GHG排出量の実績に関しては72社において確認された。SSBJ基準は、GHG排出量算定の報告企業と、財務報告における報告企業の範囲を整合させることを要請している(※7)。連結財務諸表を作成している場合は、連結でのGHG排出量の開示が求められるが、今年度連結でのGHG排出量の開示を実施したのは52社にとどまり昨年度と大きく差は見られなかった。このことから、SSBJ基準への対応が企業においてまだ進んでいない可能性がある。連結でのGHG排出量を開示していても、実際には一部のグループ会社が算定対象に含まれていない可能性もある。SSBJ基準への対応に向けて、GHGの算定範囲の拡大が必要とされる企業も多いのではないか。

すべてのScopeにおいて、目標を開示する開示企業数は23年度から2年連続で増加していた。Scope別の実績の開示については、Scope 1、2の開示企業数は67社、Scope 3の開示企業数は42社であった。SSBJ基準におけるScope 3排出量の開示要請等を受けて、企業においてバリューチェーンにおけるデータ収集体制の整備が進んでいる可能性がある。

Scope 1、2とScope 3いずれにおいても、目標を開示した企業より実績を開示した企業数の方が少ないことも留意すべき点である。目標に照らして削減の取り組みが十分に進んでおらず、開示に慎重になっている等の理由が考えられる。

日本では、2021年10月の「パリ協定に基づく成長戦略としての長期戦略」(※8)において「2050年までに温室効果ガスの排出を全体としてゼロにする」、いわゆるカーボンニュートラルへの目標が掲げられた。この流れを踏まえ、今回の調査では、企業におけるカーボンニュートラル目標の設定状況を調査した。結果を図表5に示す。カーボンニュートラル目標を定めていた企業は88社が確認された。さらに、GHG排出量目標に関連し、「パリ協定」が掲げる長期目標「世界的な平均気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑える努力を追求する」(※9)と整合した水準の目標設定を企業に求める国際的なイニシアティブ「SBT(Science Based Targets)」に関する記載については、42社において確認できた。これらの企業では、自社のGHG排出量削減目標がSBTの認定を既に受けている、もしくは今後認定取得を目指すこと等を記載していた。

②その他の「指標及び目標」

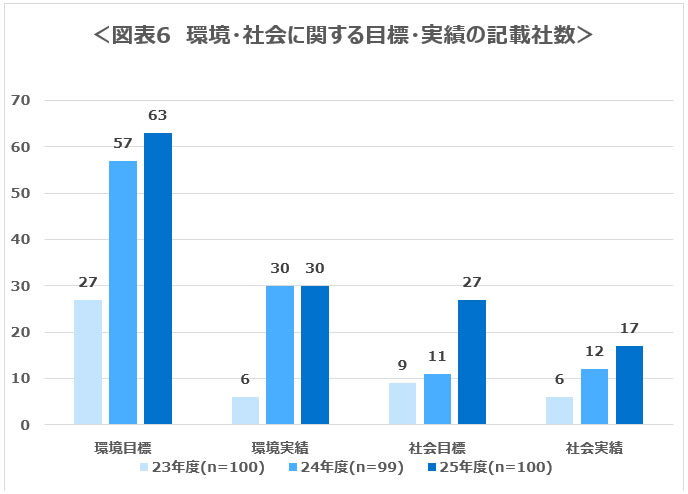

GHG排出量以外の「指標及び目標」に関連した記載内容についても整理した。本調査では、GHG排出量以外の環境関連の目標・実績の開示企業数と、人的資本以外の社会関連の目標・実績の開示企業数をそれぞれ調査した。

結果を図表6に示す。環境関連の目標を開示している企業数は63社、環境関連の実績を開示している企業数は30社であり、2024年度と同程度の水準であった。他方、社会関連の目標を開示した企業数は27社、社会関連の実績を開示した企業数は17社であり、2023年度から2年連続で開示企業数が増加していた。環境関連の目標としては、再生可能エネルギーの利用率や水使用量が見られた。社会関連の目標としては、人権デュー・ディリジェンスの実施拠点数やコンプライアンス関連の重大事案数等が見られた。食品業界の企業であれば健康増進にかかる指標、保険業界であればWell-beingに資する商品の契約件数など、自社の業種と関連した指標を設定するケースも見られた。開示の形式としては、目標・実績とマテリアリティの対応関係を表形式で整理する例が散見された。

3.おわりに

本稿では、有価証券報告書内におけるサステナビリティ情報開示のうち「リスク管理」、「指標及び目標」について、開示の傾向を整理した。「リスク管理」については、サステナビリティ全般にかかるリスク管理と個別テーマに関するリスク管理を分けて記載するケースが多く、他に複数のテーマをサステナビリティ全般のリスク管理に統合して開示するケースなども存在した。SSBJ基準において要請されている機会側面の管理に関する記載は100社中半数強の企業で確認された。リスク管理の個別テーマについては、気候変動、人的資本の順に開示企業数が多く、人権や自然資本について開示する企業は少数であった。「指標及び目標」については、GHG排出量に関して、Scope 1、2、3のすべてにおいて目標・実績の開示企業数が増加していた。カーボンニュートラル目標を設定していた企業、SBTに言及した企業数は昨年度から変化していなかった。また、GHG排出量や人的資本以外の環境・社会面の目標を記載する企業も増加しており、特に社会関連の目標・実績については2023年度から連続して記載企業数が増加していた。全般を通して、2023年度、2024年度に引き続き、各企業において目標・実績の開示内容は拡大した傾向があった。

他方、機会側面の管理プロセスや連結でのGHG排出量実績等、SSBJ基準において要請される事項への対応は、多くの企業にとって今後の課題として残っていることも示唆された。

次回の連載では、これまでにわたって報告した調査結果を踏まえ、各企業のSSBJ基準対応を視野に入れた有価証券報告書作成のポイントについて示す。

(※1):令和5年1月31日施行「企業内容等の開示に関する内閣府令

」(2025年12月24日参照)

」(2025年12月24日参照)(※2):サステナビリティ基準委員会「サステナビリティ開示テーマ別基準第1号 一般開示基準

」(2025年12月24日参照)(※3):Task Force on Climate-related Financial Disclosure「Recommendations of the Task Force on Climate-related Financial Disclosures

」(2025年12月24参照)(※4):各社の時価総額は2024年度、2025年度の調査対象企業の有価証券報告書で定められている事業年度終了日時の株価および有価証券報告書で報告されている発行株式総数より算出した。2024年度、2025年度ともに調査対象企業のすべてが時価総額1兆円以上であった。

(※5):金融庁「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―

」(2025年12月24日参照)(※6):IFRS Foundation「IFRS S2 Climate-related Disclosures

」(2025年12月24日参照)(※7): サステナビリティ基準委員会「サステナビリティ開示テーマ別基準第2号 気候関連開示基準

」(2025年12月24日参照)(※8):令和3年10月22日閣議決定「パリ協定に基づく成長戦略としての長期戦略

」(※9):UNFCCC secretariat「The Paris Agreement

」(2025年12月24日参照)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示調査(2025年度)

・サステナビリティ編 第1回

・サステナビリティ編 第2回

・サステナビリティ編 第3回

・サステナビリティ編 第4回