1.本調査の背景・概要

前回、「日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)」(以下「本調査」)の概要と目的、サステナビリティ情報開示の概況について解説した。第2回では、有価証券報告書におけるサステナビリティ情報開示のうち、(1)「ガバナンス」、(2)「戦略」の要素に着目し、その開示の傾向を分析した。

2.調査結果

(1)「ガバナンス」

まず、対象企業(TOPIX100企業)におけるガバナンス体制を確認するため、サステナビリティ関連委員会の設置有無を整理した。ここでいうサステナビリティ関連委員会とは、サステナビリティやESG、CSR等を主な検討事項とする委員会を指す。

2025年度の有価証券報告書における、サステナビリティ関連委員会に関する記載有無を図表1に示す。サステナビリティ関連委員会を設置していると言及した企業は74社あり、多くの企業が委員会を設けてサステナビリティに関する検討を行っている状況が明らかになった。なお、サステナビリティ関連委員会を設置していない企業では、経営会議でサステナビリティ関連事項について議論する事例や、コーポレートガバナンス委員会等において他の領域と合わせて検討している事例、サステナビリティ推進本部等から取締役会に報告する事例が見られた。

なお、サステナビリティ基準委員会(SSBJ)のサステナビリティ開示基準(以下、SSBJ基準)(※1)は、サステナビリティ関連のリスクおよび機会をモニタリングし、管理、監督するために企業が用いるガバナンスのプロセス、統制および手続きを、開示情報の利用者が理解できるようにすることを目的として、ガバナンスに関する情報開示を要求している。具体的な開示事項の一つとして、経営者がサステナビリティ関連のリスクおよび機会のモニタリング、管理、監督を特定の個人や委員会等の機関に委任する場合、委任する個人または機関の情報の開示が求められる。サステナビリティ関連委員会に関する記載は、SSBJ基準の要求への対応に活用できる可能性がある。

続いて、取締役会におけるサステナビリティ関連事項の報告方法について確認する。多くの企業では、取締役会は前述の委員会等にサステナビリティ関連のリスクおよび機会の特定やモニタリング等を委任し、定期的に報告を受けることで監督を行っている傾向にあった。そこで、取締役会への報告頻度に関する有価証券報告書の記載を分析した。「年に○回」、「定期的に」などの項目を抽出したほか、頻度の記載はないが取締役会に報告する旨が記載されている企業については、「適時」として整理した。なお、これらの記載がない企業は、「記載なし」と整理した。

2023年度から2025年度において取締役会への報告頻度を比較した結果を図表2に示す。2025年度の有価証券報告書において取締役会への報告頻度について記載した企業は100社中96社であり、2023年度の72社、2024年度の90社から増加が続いている。取締役会がサステナビリティ関連事項に関して報告を受ける頻度については、国内外の基準・ガイドラインやESG評価機関の要請に含まれており、企業の開示状況に影響している可能性がある。一例としてTCFD提言(※2)があり、本提言において、企業は取締役会が気候関連の問題について報告を受けるプロセスと頻度を考慮すべきとされている。

一方で、「年○回」等として具体的に頻度を示した企業は2024年度の32社に対し、2025年度は33社とほとんど変化は見られなかった。いずれの年度においても、具体的な頻度を示さない「適時」または「定期的に」に該当する企業が多く、柔軟な体制で監督を行っている企業が多いと推察される。

なお、取締役会への報告頻度についてはサステナビリティ委員会等の開催頻度とあわせて開示する企業が多い。総合商社の例では、年度ごとに取締役会への報告回数およびサステナビリティ委員会の開催回数を開示するとともに、各会議体において審議、報告された事項を開示していた。このように各会議体について報告回数や審議事項を開示することで、サステナビリティ関連のリスクや機会に対する監督状況の正確な理解を促すことにつながると考えられる。

また、SSBJ基準においても、サステナビリティ関連のリスクおよび機会のモニタリング、管理、監督が委任される個人や機関に対して、経営者が監督を行う方法についての開示が求められている。多くの企業が開示する取締役会への報告頻度について言及することは、SSBJ基準への対応においても有用である。

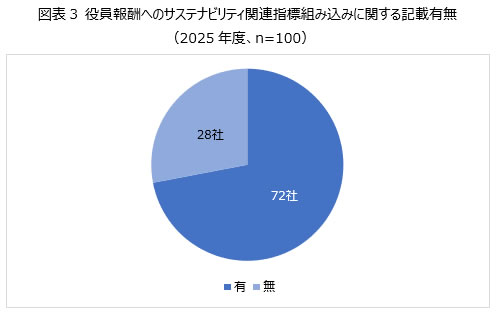

続いて、役員報酬へのサステナビリティ関連指標の組み込みについて確認した。ここでいうサステナビリティ関連指標とは、温室効果ガス排出量やESG評価機関による評価等、企業のサステナビリティへの取り組みに関連する指標を指す。有価証券報告書の記載に基づき、役員の業績連動報酬等にこれらの指標が組み込まれているかについて調査を行った。

役員報酬へのサステナビリティ関連指標組み込み状況の調査結果を図表3に示す。2025年度の有価証券報告書で役員報酬への指標の組み込みについて記載した企業は100社中72社であった。役員報酬へのサステナビリティ関連指標の組み込みについても、国内外の基準・ガイドラインやESG評価機関の要請が企業に影響を与えている可能性がある。具体的には、CDPやMSCI等のESG評価機関は役員報酬にサステナビリティ指標を組み込むことで企業のガバナンスが強化されると評価しており、ESG評価機関の要請等が要因となって、役員報酬への組み込みが進展している可能性がある。

なお、SSBJ基準においてはサステナビリティ関連目標の達成に向けたモニタリングの一環として、サステナビリティ関連のリスクおよび機会の監督に責任を負うガバナンス機関または個人の報酬に関する開示事項が設けられている。報酬の方針においてサステナビリティ関連のパフォーマンス指標が含まれる場合、その内容を開示する必要がある。

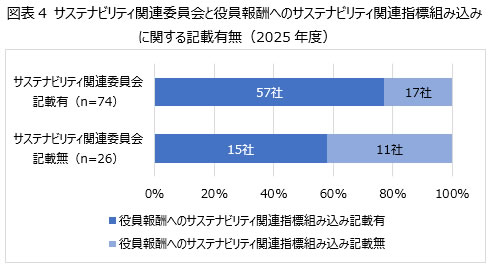

また、前述のサステナビリティ関連委員会に関する記載有無に沿って役員報酬へのサステナビリティ関連指標の組み込みの記載有無を分類した結果を図表4に示す。委員会について記載のある企業は、記載のない企業と比較してより多くの割合で、役員報酬への関連指標組み込みについて記載していた。サステナビリティに関する議論を委員会等に委任する場合、一部役員は直接的には関与しないことが想定されるが、報酬をサステナビリティへの取り組みと連動させることにより、役員のコミットメントの担保にもつなげていると考えられる。

(2)「戦略」

有価証券報告書では、サステナビリティ関連のリスクおよび機会に対処するための取り組みにあたる「戦略」の開示が求められている。ただし、サステナビリティ関連のリスクおよび機会は企業の業態や経営戦略等に依存して多様である。多くの企業に共通する開示項目として、企業活動に伴う温室効果ガス排出等の観点から、気候変動への言及が広く確認できた。本調査では、気候変動に関連する内容として、有価証券報告書におけるシナリオ分析に関する開示状況を分析した。

まず、2023年度から2025年度までの有価証券報告書におけるシナリオ分析に関する記載有無を図表5に示す。シナリオ分析について記載する企業は2023年度から2024年度にかけて17社増加したが、2024年度から2025年度の間では3社の増加にとどまった。また、シナリオ分析の結果として特定されたリスクおよび機会等を開示する企業も2023年度から2024年度にかけて15社増加したのに対して、2024年度から2025年度では2社のみ増加した。すでに多くの企業がシナリオ分析やその結果に関して開示する状況となっている。

SSBJ基準は気候に関する情報開示を要求しており、企業の戦略およびビジネス・モデルの気候レジリエンスが戦略関連の開示事項として定められている。具体的に開示すべき内容として、気候レジリエンスの根拠となるシナリオ分析の手法と実施時期、報告期間の末日における気候レジリエンスの評価が挙げられている。

続いて、シナリオ分析に関する記載内容をより詳細に確認した。シナリオ分析は気候変動のリスクおよび機会を鑑みた企業のレジリエンスを評価するために用いられる分析手法であり、レジリエンスの評価においては企業への財務的影響について開示することが有用と考えられる。実際に多くの企業がシナリオ分析の結果特定されたリスクや機会について財務的影響をあわせて開示している。

図表6にシナリオ分析の結果における財務的影響の開示有無を示す。シナリオ分析の結果として特定されたリスクや機会が企業に及ぼす財務的影響を「小:○億円未満、中:○~○億円、大:○億円以上」のように具体的な金額で示す場合は「定量情報」、「小、中、大」、あるいは「リスクが非常に高い、限定的である」等として具体的な金額に言及せずに財務的影響を示す場合は「定性情報」として整理した。財務的影響に関して開示を行う企業は、2024年度時点では39社であったのに対して、2025年度は53社となり、14社増加した。このように、有価証券報告書においてシナリオ分析に言及する企業数は大きな変化がなかった一方、その内容を充実させる企業は増加傾向にあった。財務的影響については、定量情報、定性情報を示す企業はそれぞれ昨年度対比で6社、8社増加傾向にあった。なお、定量情報を開示する企業の一部では、温室効果ガス排出量に基づき、炭素税が導入された際のコスト増加についてのみ具体的な数値を示す事例が見られた。

最後に、シナリオ分析を実施した時期の記載について確認する。前述の通り、シナリオ分析に関する開示は2024年度以前から多くの企業が行っており、過去に実施したシナリオ分析を更新せず開示している可能性も想定される。

図表7に2025年度におけるシナリオ分析の実施時期に関する記載有無を示す。シナリオ分析に言及する91社のうち、実施時期に言及する企業は23社にとどまり、68社は記載していない状況である。シナリオ分析の開示はTCFD提言等を受けて以前から取り組んできた企業が多いと考えられるが、TCFD提言ではシナリオ分析の実施時期に関する要求がないことが影響している可能性がある。一方SSBJ基準では、シナリオ分析は最低限戦略計画に沿って更新するべきとした上で、シナリオ分析の実施時期を開示項目として定めている。

シナリオ分析の実施時期を開示していた23社について、実施した時期を図表8に示す。有価証券報告書の報告期間にあたる2024年にシナリオ分析を実施した企業が11社と最も多く、続いて2022年、2023年が多くなっていた。直近の年において分析結果を更新する企業が多い一方で、過去の分析結果を継続して開示している企業も一定数存在する。実施時期を明記していない企業の中には、複数年にわたって分析結果の更新を行っていない企業が含まれる可能性もある。過去の分析結果を開示している企業については、分析に用いた前提や企業の状況等が変わっている可能性があり、適切なタイミングで見直しを行うことが望ましい。

SSBJ基準では、シナリオ分析は毎年実施する必要はない一方で、シナリオ分析に基づく気候レジリエンスの評価は毎年実施するべきとされている。SSBJ基準に基づく開示を行う企業においては、シナリオ分析の実施周期の見直しおよび開示、そして気候レジリエンスの定期的な評価について対応を進めていく必要がある。

3.まとめ

本稿では有価証券報告書におけるサステナビリティ情報開示のうち、「ガバナンス」、「戦略」に関する情報に焦点を当てた。「ガバナンス」の記載内容に関しては、サステナビリティ関連委員会の設置や取締役会への報告、役員報酬へのサステナビリティ関連指標の組み込みにおいて企業の対応が進展している状況が明らかになった。また、サステナビリティ関連委員会に関して記載のある企業では、役員報酬へのサステナビリティ関連指標の組み込みに関する記載が比較的多いという傾向が見られた。企業においてサステナビリティに関するガバナンス体制を構築するにあたり、会議体や役員への報酬等、多面的に取り組みが推進されていると考えられる。「戦略」の記載内容については、シナリオ分析に関する開示状況を確認した。有価証券報告書においてシナリオ分析に言及する企業は既に対象企業のうち約9割に達していたためさらなる増加の余地は小さく、おおむね2024年度と同水準となった。ただし、シナリオ分析の結果に関して財務的影響を開示する企業は増加していた。財務的影響は定量情報により示す企業と定性情報により示す企業に分かれ、いずれの企業も増加していた。また、シナリオ分析を実施した時期については大半の企業で開示がなされていない状況が明らかになった。このように、「ガバナンス」、「戦略」の双方で開示内容の充実が進んでいるが、SSBJ基準の要請については、特に「戦略」においてまだ対応できていない部分が残っている企業が多いことが確認された。

2025年3月のSSBJ基準公表を受けて、今後有価証券報告書におけるサステナビリティの情報開示は標準化が進みつつ、各企業で内容をより充実させる動きが出てくると考えられる。企業においては、外部基準等を参照しつつ、他社の開示状況や好事例も鑑みて、開示情報を検討していくことが重要である。次回以降のオピニオンでは、サステナビリティ情報開示の詳細内容について、引き続き掲載していく予定である。

(※1) サステナビリティ基準委員会「サステナビリティ開示基準」

(2025年11月17日参照)

(2025年11月17日参照)(※2) TCFD「Recommendations of the Task Force on Climate-related Financial Disclosures」

(2025年11月17日参照)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示調査(2025年度)

・サステナビリティ編 第1回

・サステナビリティ編 第2回

・サステナビリティ編 第3回

・サステナビリティ編 第4回