オピニオン

【未来社会価値研究所報(Annual report 2024-25)】

4-4.コンプライアンス経営2.0

〜「コンプライしない」主張も含む真のインテグリティの実践〜

2025年11月12日 山口尚之

第4回 企業の「信頼」に関する会計学的考察 ~ブランド資産とレピュテーション動機に基づく価値創造~

| 本連載は、ルールベースからプリンシプルベースへと変化しつつあるコンプライアンス経営の文脈において、企業に「明文化されたルール以外も順守せよ」と要請することの弊害を説くとともに、企業価値を維持・向上するために企業がとるべき戦略を明らかにすることを目的に、全5回に分けて多面的に論じるものである。 |

企業にとって「信頼」はなぜ重要か

本連載では、企業が外部ステークホルダーからの信頼を獲得し、維持していくことは事業継続上重要であるという前提に立ち、第2回では企業の従業員との向き合い方を、第3回では企業の外部社会との向き合い方を論じた。一方でそもそも外部ステークホルダーからの「信頼」がなぜ重要かは、これまで十分に言及してこなかった。

企業経営において信頼が重要であることは、論理的に説明せずとも感覚的に理解できるだろう。顧客の信頼を裏切れば、売り上げが低下する。従業員の信頼を失えば、人材確保が困難となり得るだろう。また、地域社会の信頼を損なえば事業展開に支障をきたし、政府の信頼を裏切れば事業の許認可取り消しや法規制等の強化も考えられる。

しかし、これら理屈で考え得る影響ではなく、ここでは財務的視点で「信頼」や「評判(レピュテーション)」と企業価値との関係性を考察する。

企業価値を押し上げる「ブランド」という無形資産

まず、コーポレート・レピュテーションの向上が企業価値を押し上げるというロジックを、管理会計学的に見ていく。企業価値が上がっているならば、何がしかの資産がバリュードライバーとして機能していると考えられる。

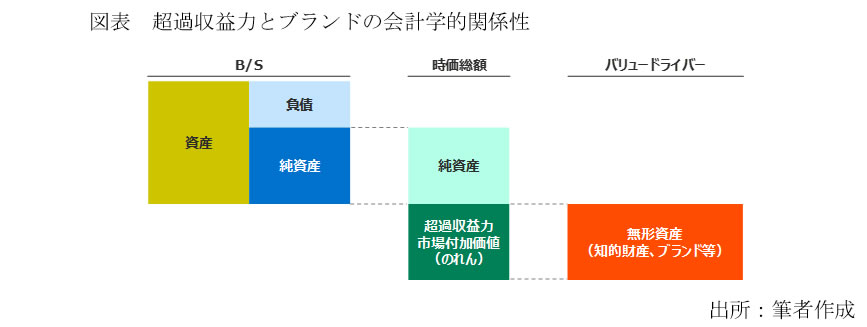

コストアプローチによる企業価値評価では、簿価純資産をベースにする。貸借対照表に明記されている純資産額を基にしているため、客観性は非常に高いものの、一時点のものを切り取って表現しているため、継続的な将来価値を見積もることには向かない。一方で上場企業には、投資家が集まる株式市場から受ける評価として、時価総額がある。これは株価と発行済み株式数の積だが、見方によっては投資家による「優良投資先」としてのコーポレート・レピュテーションを表しているとも言えるだろう。

この、時価総額と簿価純資産との差を、古典的な会計学では「のれん」と表現していたが、現在では超過収益力や市場付加価値と呼び、これらを創出する取り組みが株式市場関係者の中で推奨されている。時価総額が簿価純資産の何倍かを示す簿価純資産倍率(Price Book-value Ratio:以下、「PBR」)について、改善・向上策を積極的に開示する企業を東京証券取引所が公表する等、PBRの1倍超えとさらなる向上は広く課題として認識されている(※1)。

会計学の専門家である櫻井通晴氏や平屋伸洋氏は、コーポレート・レピュテーションを財務諸表に載らない無形資産と捉え、超過収益力を生み出すバリュードライバーと位置付けている(※2)。一方で政府が主導する「企業と投資家の対話のための『価値協創ガイダンス2.0』」では、企業や商品・サービスの信頼という「ブランド」を、知的財産等と同様の無形資産と見なし、ブランドの強化が企業価値創造に重要であると説明している(※3)。本稿では後者の主張に従い、ブランドという無形資産が超過収益力を生み出すものと整理する。

ブランドとレピュテーションを経た企業価値創造サイクルとは

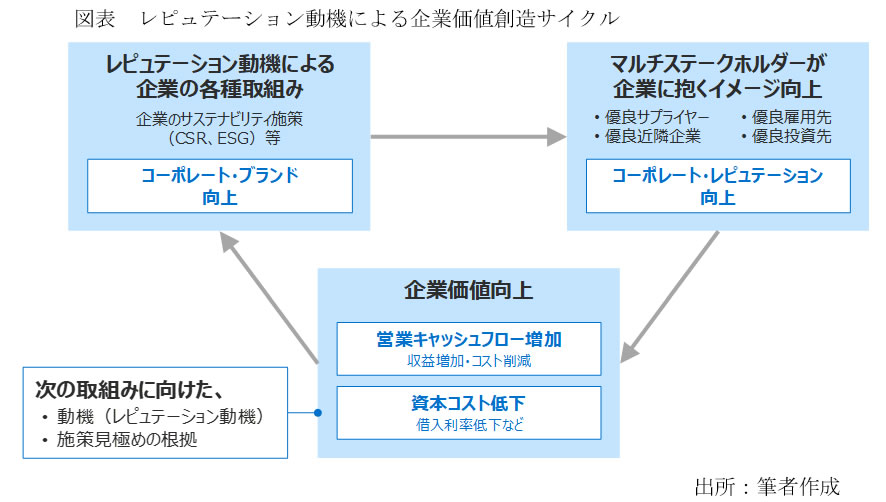

ここで、ブランドとレピュテーションの違いを整理する。これも論者・学説によってさまざま存在するが、本稿ではコーポレート・ブランドを企業が所有できる無形資産、コーポレート・レピュテーションを外部ステークホルダーが支配する、企業にとってアンコントローラブルな要素として、両者を区別することにする。

その上で、企業のサステナビリティ推進といった、レピュテーションの向上を動機とした取り組みが、企業価値向上につながるプロセスを、下の図表に示す。企業がサステナビリティ施策を実施することで、コーポレート・ブランドという無形資産が蓄積される。するとマルチステークホルダーがさまざまな観点で「優良企業」と認識することで、コーポレート・レピュテーションが向上する。結果として売り上げが増えたり資金調達が容易になったりと、営業キャッシュフローの増加や資本コストの低下という形で、企業価値を押し上げることになる。なお、企業価値の向上は企業の次なるCSR活動やサステナビリティ施策等の「善行」の動機として返ってくることになるだけでなく、次はどのような施策が有効かを見極める根拠にもなる。このように、レピュテーション向上を動機とした価値創造は、フローではなくサイクルを形成するものと解せる。

ブランド資産の固定資産との類似点

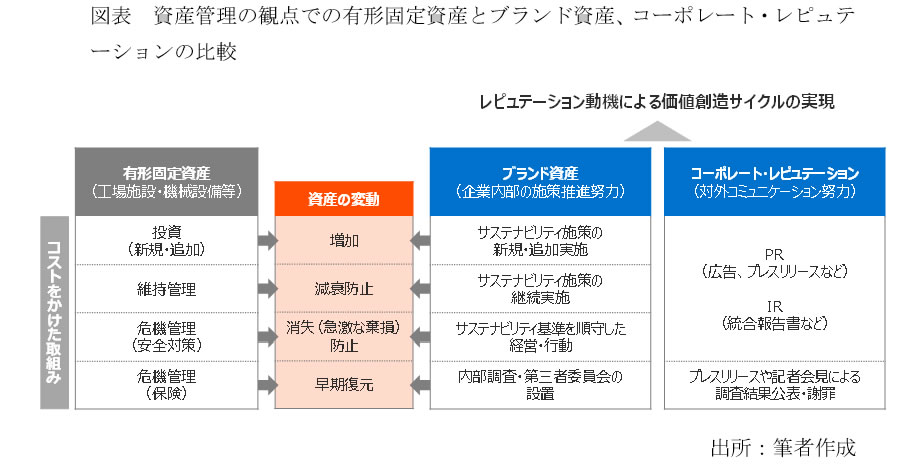

資産としてのコーポレート・ブランドの理解をより深めるために、固定資産といったイメージしやすい有形資産と比較する。

工場施設や機械設備といった固定資産の場合、新規・追加の投資をすることで資産は増加する。また、日々適切なメンテナンス等の維持管理を行うことで耐久期間が長くなり、法定耐用年数を超えて資産として活用できる。また、火災や事故によって消失してしまうことを防ぐために、防火等の安全対策を講じる。それでも起きてしまう事故に備えて、損害保険に加入し早期の資産回復を目指す。これら投資や維持管理、安全管理、保険はすべてコストであるが、コストによって資産の増加または棄損防止ができるのだ。

コーポレート・ブランドという無形資産の場合も、基本的には同じである。CSR活動やサステナビリティ施策を実施することで、ブランド資産が増加する。資産なので何もしなければ減衰していってしまうが、施策を継続することで減衰を抑制できる。急激な棄損防止の観点からもやはり施策の継続が重要だが、危機管理の視点では施策を打ち出すというよりも、コンプライアンス等の法的拘束力のあるルール(ハードロー)や、コーポレートガバナンス・コードといった明文化されたルールの順守が有効である。そしてこれらは組織としての企業活動のみならず、経営者や従業員一人ひとりの行動も大きく影響してくる。しかしこれらの危機管理対策を行ってもなお生じてしまう不祥事等のレピュテーションリスクに対しては、内部調査や第三者委員会の設置等を速やかに行うことで、棄損したブランド資産の早期回復を図るのだ。

ここで注目すべきは、ブランド資産はサステナビリティ施策の実施といった社内の取り組みによって管理される一方で、レピュテーション動機による価値創造サイクルの実現にはコーポレート・レピュテーションを向上させる必要があり、そのための手法として対外的なコミュニケーションが重要となるという点だ。確かにサステナビリティ施策の実践によってコーポレート・ブランドという無形資産は形成されるだろう。しかしその資産で有効に企業価値を創造するためには、コーポレート・レピュテーションも向上させる必要がある。そのため、サステナビリティ施策の推進といった企業内部の努力に加えて、その施策をいかに効果的に外部ステークホルダーへ伝えるかという、対外的なコミュニケーションの努力も重要になるのだ。

対外的なコミュニケーションの具体的な手法としては、広告やプレスリリースを活用したPRに加え、投資家への積極的な情報提供としては、統合報告書へのサステナビリティ施策の盛り込みといったIRも有効だ。不祥事等のレピュテーションリスク事案が生じた際には、プレスリリースによって内部調査の結果を正確に公表するだけでなく、記者会見を開いて謝罪するといった対応も必要となる。

今後もブランド資産への着目は重要

以上、ここでは「企業経営においてマルチステークホルダーからの信頼や評判は重要である」という一般的な理念に関し、ブランド資産とコーポレート・レピュテーションに着目することで、管理会計学的な解説を試みた。

2024年6月には、「事業性融資の推進等に関する法律案」が成立し、ブランドを含む無形資産も担保権の対象となった(※4)。今後ますますブランド資産等の無形資産への注目が高まることは確実だろう。

(本稿は、「山口尚之,コンプライアンス経営2.0 〜「コンプライしない」主張も含む真のインテグリティの実践〜,未来社会価値研究所報2024-25」を、企業関係者向けに分割し、再編集したものである。)

(※1) 東京証券取引所「上場会社の対応状況」

、日本取引所グループウェブサイト、2024(参照 2025年6月6日)

、日本取引所グループウェブサイト、2024(参照 2025年6月6日)(※2) 櫻井通晴『コーポレート・レピュテーションの測定と管理―「企業の評判管理」の理論とケース・スタディ』、同文舘出版、2011

平屋伸洋、前掲書

(※3) 経済産業省「価値協創のための統合的開示・対話ガイダンス 2.0(価値協創ガイダンス 2.0)」

、 2022(参照 2025年6月6日)(※4) この法律により新たに創設された担保制度を、「企業価値担保権」という。なお、この法律は成立後2年半以内に施行される予定である。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

未来社会価値研究所報(Annual report 2024-25)

1.巻頭言 覆される常識と社会価値を再構築する意義

2.改めて問われる企業価値評価のこれから

3.資本主義2.0:倫理資本主義社会を実現させる条件

4.コンプライアンス経営2.0

第1回/第2回/第3回/第4回/第5回

5.企業の社会的価値創造を推進する多元的企業価値評価

6.地域活性化に向けて“地方議員”に求められる役割とは