オピニオン

【未来社会価値研究所報(Annual report 2024-25)】

5.企業の社会的価値創造を推進する多元的企業価値評価

―環境・社会側の視点で、市民が企業を評価する時代へ―

2025年10月01日 今泉翔一朗

はじめに

第2次トランプ政権の反ESG政策の発動により、金融機関においてもESG推進から退行するような動きがではじめている。結果として、企業のESGに関する取り組みが減退することが懸念される。しかし、気候変動をはじめとする社会課題は山積したままで、企業の環境・社会に配慮した行動や取り組みが急務であることに変わりはない。

今回の政権交代による金融市場の潮流変化は、ある意味、企業の社会課題対応を後押しするにあたって、金融市場に頼りすぎることの脆弱さを露呈させたと言える。企業の持続的な社会課題対応を積極的に進めていくためには、金融市場による評価とその結果としての投融資行動だけでなく、より広範な主体による多元的な評価体系と影響力の行使が必要なのではないだろうか。

その形態の一つとして、2022年度および2023年度所報(今泉)で提示した「多元的企業価値評価」の重要性は増していると考える。多元的企業価値評価は、金融市場(=金融資本)の観点による企業価値評価にとどまらず、人類の福祉や経済活動の基盤として提唱されている自然資本、人的資本、人工資本、社会・関係資本の観点による評価を加えた新しい企業価値評価である。

2023年度所報(今泉)では、多元的企業価値評価の検討の進め方を大まかに3ステップに分解して整理した。すなわち、ステップ1:多元的企業価値評価で包含する資本の具体化、ステップ2:多元的資本と企業の関係性の具体化、ステップ3:多元的資本家の認識と評価方法の具体化である。そのうえで、ステップ1でいう資本の具体化にあたり、おのおのの資本の構成要素は、企業側の視点で捉える場合と社会側の視点で捉える場合で認識が異なる点に留意が必要であることを述べたのであった。例えば、昨今、企業経営の視点で重要視されている人的資本を例に挙げれば、その構成要素は、企業側の視点では、社員や当該企業特有の知識・スキル・ノウハウ、賃金等が対象になるが、社会側の視点で捉えると、人々の健康や、汎用的に通用する知識・スキル・ノウハウ、賃金以外の報酬等が対象となる。持続可能性の観点で、企業が世の中の人的資本増強にポジティブな影響をもたらすには、社会側の視点から資本の構成要素を捉え、自社がそこから何の便益を得ており、また、それらにどう影響を及ぼしているかを考察すべきである。

本稿は、残り2ステップである、多元的資本と企業の関係性および多元的資本家の認識と評価方法について検討を進める。その議論は、多元的企業価値評価の実現に向けて重要なものであるが、それに限らず、足元、金融市場の反ESG的潮流があっても社会的価値創出に取り組もうとする企業に対して、有用な示唆を提供できると考えている。

多元的資本と企業の関係性

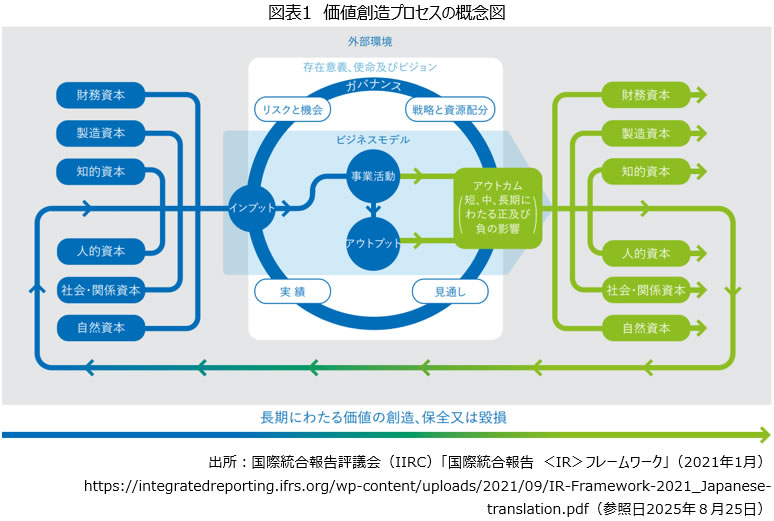

各資本と企業の関係性を整理するにあたり、国際統合報告評議会(IIRC)が提唱した統合報告フレームワークの価値創造プロセスの概念が役立つ(※1)。

価値創造プロセスとは、企業がどのように資本を利用し、企業活動を通じて資本の量的・質的変化をもたらす影響を与えているかを示す枠組みである。

現在、国内においても多くの企業が、この価値創造プロセスを参考にして、統合報告書等で、各資本と自社活動の関係性を表現している。しかし、その内容を見ると、価値創造プロセスの思いと裏腹に、語られている資本の内容が、企業側の視点で閉じられており、社会側の視点に立った議論が少ないように思われる。そこで、以下では、各資本と企業の関係性を、社会側の視点を意識して整理する。その際、企業活動による資本から得られる便益の享受、すなわち「利用」と企業活動を通じて資本の量的・質的変化、すなわちポジティブ/ネガティブな「影響」の観点をいかに盛り込むべきかを論述する。

自然資本と企業の関係性

自然資本は、自社が所有する資本というよりも外部の資本という認識が一般的にあることから、他の資本と比較して、社会側の観点で語られることが多い。また、最近では、自然関連財務情報開示タスクフォース(TNFD)にて、企業が自然関連の依存・影響・リスク・機会を評価し、その結果を開示することが求められ、自然資本と企業の関係性の把握は一層進展している。

ただ、自社がどのような自然資本を利用しているのか、あるいは、どのような影響を与えているのかを適切に把握できているかには、注意深い洞察が必要であろう。

企業による自然資本の利用として、統合報告書等でよく語られるのは、エネルギーや原材料としての利用や、廃棄物処理先としての利用である。ただ、本来はそれだけに限られるものではない。例えば、観光業や不動産業界では、自然から“景観”という価値を得て事業が成立している。また、すべての企業および人類全体が利用するものとして、大気がある。大気には気候調整や生態系の調整・維持機能がある。企業が利用している自然資本からの生態系サービスや自然資本自体を適切に認識できないことが、自然資本を棄損させてしまい、自社の操業リスクを高めてしまうことになる。さらに、その自然資本を利用していた住民等の他のステークホルダーの生存リスクを高めることにもなりかねない。

反対に、企業が自然資本に与えるポジティブな影響にはどのようなものがあるだろうか。例えば、植林や、海洋資源の回復という直接的に保全につながる活動や、あるいは、他社の資源利用を削減するような効率化技術の提供等が挙げられる。ここで留意したいのは、統合報告書を見ると、影響の記述として、再エネ比率が記載されていることがある。これは、自社の自然への影響ではなく、自社の自然利用の改善と捉えられるべきである。

人的資本と企業の関係性

人的資本と企業の関係性と言うと、人的資本経営を思い浮かべる読者は多いだろう。それは、人材をコストや資源ではなく、資本と捉え、投資をし、その価値を最大限に引き出すことで中長期的な企業価値の向上を目指そうとする経営だと表現される。2023年3月期決算より、有価証券報告書において人的資本に関する項目が設けられ、男女の賃金の差異等の多様性に関する指標や、人材育成方針等の戦略およびその指標・目標の記載が求められるようになった。

ただ、こうした議論は、企業内部に閉じたものである。その発想はあくまでも自社の企業価値向上のために、社員の価値を最大限に引き出すことを主眼としている。

では、人的資本を社会側の視点まで拡張して語るとどうなるだろうか。企業側の視点に閉じている限り、例えば教育投資を施した社員が、副業やプロボノ、さらには、転職、独立起業したら、人的資本の流出としてネガティブに捉えられることが一般的だろう。しかし、社会側の視点で言えば、企業によって育てられた社員の汎用的な知識・ノウハウが生かされて、プロボノ等を通じて地域の課題解決や、新たなサービスの創出等、世の中の課題解決に役立っていると言える。企業の教育投資が社会の人的資本増強につながっている。すなわち、企業にとってはネガティブに捉えられがちな、育てた社員の離職というものも、ときには社会の側からはポジティブに評価できるのである。

無論、企業による社会側の人的資本への影響は、ポジティブな側面だけでなく、ネガティブなものもある。例えば、事業活動あるいはサプライチェーン上の活動による児童労働や強制労働等の人権侵害等である。国際的には、2024年9月、不平等・社会関連財務開示タスクフォース(Taskforce on Inequality and Social-related Financial Disclosures、以下「TISFD」)(※2)が設立され、気候関連財務情報開示タスクフォース(TCFD)や自然関連財務情報開示タスクフォース(TNFD)のように、情報開示の枠組みを通じて、不平等や社会関連課題に関する企業のリスクや機会への対応を促そうとする動きがある。近い将来、企業は社会側の人的資本への依存やそれへの影響の分析、評価が本格的に求められるようになろう。

人工資本と企業の関係性

人工資本と企業の関係性は、あえて人工資本という言葉を使わずとも従来から議論されてきた。企業側の視点で見た人工資本とは、自社の工場、機械、技術、原材料等の製品やサービスを生産するために使用する資源である。こうした資源は、既に財務諸表や企業価値に織り込み済みである。

他方、社会側の視点で見た人工資本とは、インフラ(電力、交通、通信等)や住宅、公園、公共施設、文化施設等である。言うまでもなく、企業はインフラを利用しているし、社員は住宅や公共施設等を利用しているのでほとんどの企業が社会側の人工資本を利用していると言える。一方で、企業が社会側の人工資本へ与える影響はどうだろうか。インフラや住宅等を建設・運営する企業はよい影響を与えていると言ってよい。しかし、他の企業は社会側の人工資本へ自社が与える影響をほとんど認識できないかもしれない。しかし、例えば、AI系のテクノロジー企業であっても、FRACTA社(※3)の事例が示すように、AIを用いてインフラの劣化状況を予測するサービスを提供し、インフラの老朽化という社会課題を解決しようとする企業も存在する。インフラの老朽化が全国で課題となる中で、持続可能性を高めるには、企業はどうしたら人工資本によい影響を与えられるかを考えることは大いに有効である。

社会・関係資本と企業の関係性

社会・関係資本と企業の関係性もまた、他の資本と比較すると、企業経営や非財務情報開示での議論はあまり進展していない。統合報告書では、例えば、事業の展開エリア、店舗数、自社アプリ登録者数、自治体との連携数等が挙げられている。その他、企業と顧客の関係性という意味では、“ブランド”を挙げる企業もある。また、退職者をアルムナイとして、ネットワークを形成している事例も社会・関係資本を構築しているとして紹介される場合がある。

社会側の視点での社会・関係資本と企業の関係はどのようなものがあるだろうか。社会側の社会・関係資本の具体例には、人々の信頼や社会規範、文化等がある。例えば、企業が地域の祭りや花火大会に協賛することは、地域の祭りや文化、人々のつながりを維持することにつながっており、地域の社会・関係資本へのよい影響と言えるだろう。企業としては、単純に「企業と地域の人々との関係性を改善するため」、「ブランド力を向上させるため」という動機で協賛を行っているだけかもしれない。しかし、結果的に祭り自体が世代を通じて、その地域で維持されることで、企業に限らない、地域の人々の間の関係性が深まることも少なくない。このように、企業が自社の価値向上等に取り組んでいることが、まわりまわって社会の役に立っていることもあり、それを考察し、取り組みを拡大することで、社会からの一層高い評価を得ることもできる。

多元的資本家の認識と評価方法

多元的資本と企業の関係性を明らかにしたが、ここからは、多元的企業価値評価の本題である、誰が、どのように評価するのかについて議論を深めたい。

評価者の検討

まず、誰が評価の主体となるべきか。多元的企業価値評価では、金融資本家が他の資本を代弁するのではなく、“自然資本家”のように、各資本家がきつ立し、企業を評価することを理想とする。あたかも金融資本家が、自らの金融資本を企業に投じて、純増してくれることを期待するのと同様に、他資本家も、企業活動を通じて自らの資本が棄損されず保全あるいは拡張させることができるか(ネットポジティブになっているか)という観点で、企業価値を評価し、その結果に基づいて、自らの資本を投下するか否かの意思決定を行う。こうした状況が確立できれば、企業が、金融資本だけでなく、他資本のネットポジティブにもつながる事業活動等を行うことが促され、世の中の持続可能性が高まることを期待できる。

課題は、金融資本家以外の資本家とは誰なのか、ということに収れんする。当然、自然資本や社会・関係資本、人工資本は、それ自体が意思決定能力を有するわけではないので、人間が代理することになる(人的資本については、その人そのものが自らの所有者である)。では、代理人は誰が担うと考えたらよいのだろうか。金融資本は、それを金融資本家が所有するものとして明確なイメージを結べるが、自然資本や社会・関係資本では、明確な所有者を特定できない。もちろん、自然資本には、国有林・社有林等所有権が明確なものもあるが、だからといって、その自然にさまざまな人が依存しており、また整備や維持に関与していることを考えると、所有者を一意的に扱えるものでもない。同様にして、人工資本は所有者が明確であるが、インフラ等も多くの人が依存していることを考えると、やはり所有者を一意的に扱えない。

このように多くの人が依存し、その整備や維持に関与している資本について、その企業活動での利用と影響を評価するには、特定の組織ではなく、その地域の資本に依存する人々=市民が代理人となって評価すべきであるとの論理が導かれる。実際、自然資本分野では、自然に法人格を与え、その自然利用の是非について法廷で争う事例がでてきている。このとき、原告となるのは自然の代理人たる地域の市民である。例えば、エクアドルでは憲法で自然の権利が盛り込まれ、それをもとにした係争では、企業によるサメ乱獲に罰金と懲役が科されたり、鉱山の採掘事業の中止につながったりした事例がある。また、ニュージーランドでは、川に権利が与えられ、その利用に係る承認プロセスに、先住民が関わっている。

もちろん、市民が、金融資本と人的資本を除く各資本の代理人になるには、さまざまな解決すべき課題が想定される。例えば、代表性の問題がある。全市民が毎年度企業を評価するのは非現実的なので、代表する市民を選抜する必要がある。公平性の観点に立つと、陪審員裁判制度のような無作為抽出も考えられるが、こうした制度への合意形成が必要である。

他にも、時間性の問題もある。その資本に依存するのは現在生きている市民だけでなく、未来世代も同様のはずだからである。本稿で論じる企業価値評価の目的は、社会の持続可能性を担保することなので、未来世代の意思をないがしろにすることはできない。現時点で意思決定に参加できない未来世代の意思を何らかの方法で組み込む必要がある。その方法として、例えば、2023年度所報(今泉)で紹介した、次世代中心デザインによる未来ペルソナの作成や、フューチャーデザインと呼ばれる、現在世代が未来世代になりきる手法が役立つかもしれない。

今後、解決すべき課題を整理し、解決策を検討する必要は言をまたないが、いずれにしても、市民が地域の資本の代理人となって、その視点から、企業価値評価を行う道筋に可能性を見いだしたい。

評価方法の検討

では、企業活動による各資本の利用と影響を評価する具体的な方法とは何であろうか。既存の類似手法としては、企業活動による社会や環境に与える影響を金銭的価値として定量化し、財務情報と統合して報告するインパクト加重会計という手法がある。しかし、多元的企業価値評価は、社会の持続可能性の観点から、財務価値の最大化を目指す経済システムからの脱却を目指しているため、金銭的換算による統合化とは必ずしもなじまない。そこで、自然資本や社会・関係資本といった、異なる尺度のまま、企業価値を評価する方法の検討が必要となる。

金融資本のアナロジーで考えれば、先に述べたように、例えば、自然資本家は、自らの自然資本がどの程度企業に活用され、その結果どの程度増強・拡張されて返ってくるのか(ネットポジティブになるのか)という視点で、企業価値を評価し、自然資本を投下することになる。

ただし、この方法にも、少なくとも二つの解決すべき課題が残されている。一つは、金融資本と異なり、例えば同じ自然資本でもさまざまな形態、形状、特性が存在しているため、金銭換算に寄らないで、かつ、統一して評価できる仕組みが容易には構築できないことがある。例えば、海水淡水化装置を提供する企業が、ある島の森林を伐採して海水淡水化装置を建設し、島の地下水利用を低減させつつ、海水をもとにした新たな水源を創出させる事業を運営していたとする。言い換えれば、森林を資本として企業に投下して、水源という別の資本を増加させていると言える。このとき、純粋に森林と水源の物理量を比較しても意味がないのは明白である。真に意味があるのは、その森林に依存する地域住民や他企業、生物といったステークホルダーが必要とする森林の目標量に対して、投下された(資本が減耗したと言い換えてもよい)量が致命的な量なのかそうではないのか、回復させることができた水源についても、依存するステークホルダーが必要とする目標量に対して意味ある回復量なのか、そうではないのかという点が焦点となろう。

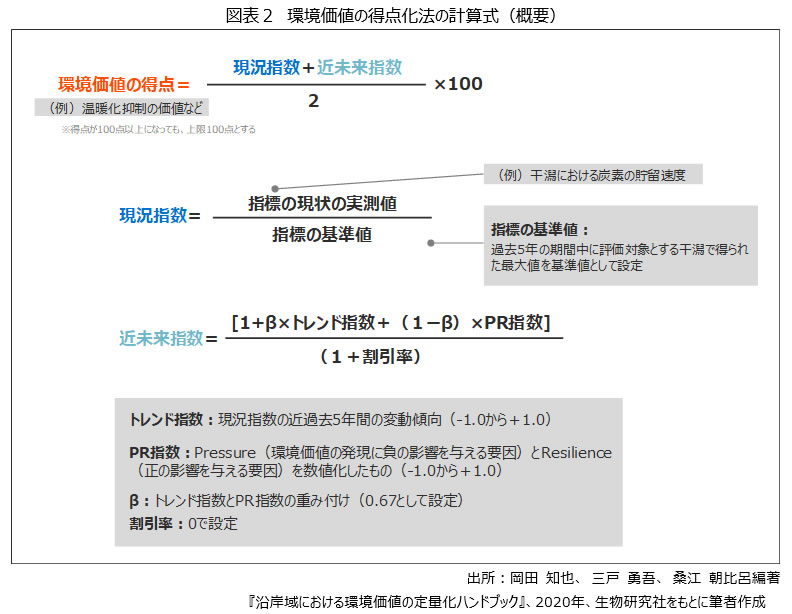

こうした点を考慮するとき、資本の内容ごとに設定される閾値に対して、利用および影響の程度がどの程度のインパクトがあるのかを数値化=スコア化する方法が有効だと考えられる。参考となる事例として、「沿岸域の環境価値の統合的評価方法(IMCES : Integrated valuation Method for Coastal Ecosystem Services)」(岡田ら[2020])(※4)がある。IMCESは、二つのステップで構成されており、第一ステップである「環境価値の得点化法(ESM : Environmental value Scoring Method)」は、ある沿岸域のさまざまな環境価値(例:食料供給、温暖化抑制、レクリエーション等)に関して指標を設定し、各指標の閾値(=過去5年間の期間中における最大値)に対する、現況の値の比率に基づく指数と、近未来の動向予測に基づく値の比率に基づく指数を平均し、100点満点で得点化する方法である。ここで言う指標とは、例えば、温暖化抑制であれば、干潟における炭素の貯留速度(トン -C/ha/年)である。また、近未来の指数の算出は、過去5年間の変動傾向と、当該環境価値に変動を及ぼす正負の要因の動向を加味して算出される。変動を及ぼす正負の要因とは、例えば温暖化抑制においては、炭素を貯留する生物遺体の増減に影響を及ぼすクロロフィル濃度の状態や青潮の発生状況、加えて、堆積物に埋設された炭素の安定的な貯留に影響を及ぼす人為的な土壌環境の改変の有無等が挙げられる。

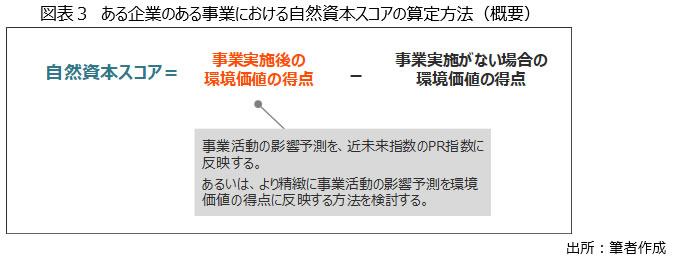

この考え方を援用して、企業活動に基づく各指標の変化を加味できれば、スコア化ができる余地はある。企業がある事業において、ある自然資本を利用あるいは増強・拡張させようとするとき、関係する自然資本家が、事業内容を分析・評価し、事業前後の環境価値の得点の差分を算定し、事業の価値をスコア化するのである(事業の価値をどのように企業価値に統合するかは、後段で述べる)。なお、本稿では、仮にこれを自然資本スコアと呼ぶ。同様の考え方で、人的資本スコアや社会・関係資本スコアを考える。ただし、インパクト投資の分野でも言及される追加性の課題、すなわち、その社会への影響は、企業活動のために引き起こされたのかを客観的に判断できるかという点は、継続的な検討課題である。また、各資本の状態の把握や資本スコアの算定等を誰の費用で実施するのかというのも検討課題である。一義的には、企業の事業継続のための価値評価であること、また、足元でも、TNFD等の環境・社会への影響評価は企業がコスト負担して実施していることから、企業が負担すべきであると考えるが、精緻化には、継続的な検討が必要である。

もう一つの解決すべき課題は、資本家間の利害対立を引き起こす可能性をどう回避するかである。企業活動は、さまざまな資本を活用して活動しているので、資本間のトレードオフが発生する。例えば、自然資本を利用して金融資本を増やす活動をした場合、自然資本は増えないが、金融資本は増える。あるいは、金融資本を活用して社会・関係資本を増やす活動をした場合、社会・関係資本は増えても、金融資本は増えない場合がある。つまり、企業単独で、すべての資本をネットポジティブにすることは困難なため、資本家ごとに企業価値を評価しようとすると、資本家同士で利害対立が生じてしまう局面は容易に想像される。

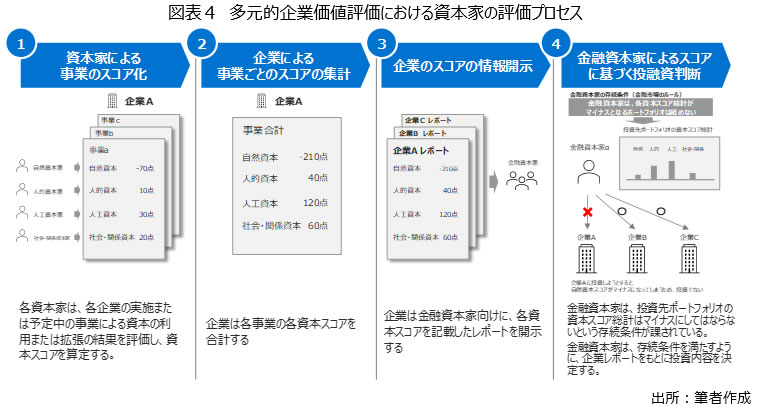

これに対しては、5つの資本家と企業による複数の資本市場を立ち上げるのではなく、積極的な意味で、金融資本家と企業間の市場のみとし、金融資本家は、各資本スコア総計がマイナスとなるポートフォリオは組めないというルールを設ける方法を仮説として提示する。例えば、投資先企業群の自然資本スコアの合計や社会・関係資本スコアの合計がマイナスになってはならないということである。

プロセスはこうだ。①毎年度、企業が実施あるいは予定する事業に対し、各資本家が資本スコアを算定する。②企業は各事業のスコアから、資本分類ごとにスコアを集計する。③企業は金融資本家から投融資を募る際、資本分類ごとのスコアをレポートで開示する。④金融資本家は、投融資先の企業群が保有する資本ごとのスコアの合計値が常にプラスである条件が課されており、その条件を満たすように、レポートを見て、投融資先を決定する。

この方法を採用すると、金融資本家は、金融資本の増加のみを考えるだけでは不十分で、他の資本スコアを気にしながら金融資本を投下する必要が生じる。このとき、金融資本家は、必ずしも企業1社で各資本スコアを増加させる必要はなく、ポートフォリオ全体を通じて増加させればよい。そのため、企業側も単独ですべての資本スコアを増加させる必要はなく、自社のパーパスやケイパビリティに応じた資本スコアの増加を考えればよくなる。このとき、資本スコアの考え方が、ある指標における現状の指標と事業後の指標との差分であることを振り返ると、現状値が低い、すなわち事業による拡張余地が大きい資本に対して適切に手当できればスコアを大きくすることができるため、企業は劣化している資本を対象にそれを拡張させ得る事業を提案するはずであり、結果として、金融資本家はそうした事業に取り組む企業を高く評価するようになる。この要点は、劣化していた資本の改善が進むと、現状値と事業後の指標の差分が小さくなるため、得られるスコアが小さくなり、他のスコアが高くなりそうな領域に企業や投資家が注目するようになるという現象が生じる可能性があることである。すなわち、俯瞰的かつ長期的に捉えると、5つの資本間で均衡状態を保ちながら、あるべき資本の状態に対して漸進的に改善するよう企業活動がなされることが期待できるのである。もちろん、こうしたルールを誰が設定し、誰が取り締まるのか、また、どのように本制度に移行するのかというのは、今後の検討課題である。

おわりに

足元まで、人類の生存に不可欠な資本、自然資本、人的資本、人工資本であったとしても、金融資本家が非財務情報開示の枠組みを前提に企業を評価し、行動変容を促すという試みがなされてきた。ある意味、企業への投資という直接的なフィードバック手段を持つ金融資本家が各資本の代理をしてきたと言える。ただ、昨今の米国を震源地とする世界的な反ESG的な風潮を鑑みると、金融資本家の自由意思のみに依存する構造は実に心もとない。

対して、多元的企業価値評価では、企業と接点を持つ各資本のステークホルダーである市民が、各資本の代理人となる。何らかの方法で選出された市民が、資本の内容ごとに設定される閾値に対して、評価対象の企業による利用および影響がどの程度のインパクトがあるのかをスコア化して評価する。ただし、資本間でトレードオフがあるため、単一企業がすべての資本領域でスコアを改善することは困難であり、かつ、資本家同士も利害対立を引き起こす可能性があることから、積極的な意味で金融資本家と企業間の市場のみとし、金融資本家は、各資本スコア総計がマイナスとなるポートフォリオは組めないというルールを設ける方法を仮説として提示した。金融資本家を介して他資本の観点で企業を評価するという点では、従来と変化はないが、金融資本家は、金融資本と同様に、金融資本以外の他資本の状態を維持・向上させるというルール(義務)があること、かつ、他資本の観点で一次評価するのは、市民が代理人を担う各資本家であることが異なる。多元的企業価値評価により、企業は、一元的な金融資本の永続的な増加という呪縛から解かれ、企業自身が目指す資本の向上に取り組みやすくなり、総合的に見て、各資本の状態が向上することが期待できる。

本稿の議論は、持続可能な社会に向けた新たな企業価値評価方法の青写真に過ぎず、各資本の評価・スコア化の方法、代理人として評価する市民の選出方法、金融資本家による各資本のスコア向上の義務化の方法等々、今後の検討課題は多くある。

こうした検討は、長期的目線に立った息の長い取り組みとなるが、一方で、市民を巻き込んだ企業の環境・社会への正負の影響を評価する方法等は、それだけでも、足元で社会的価値創造を推し進めようとする企業にとって、重要な指針・推進力になるだろう。

多元的企業価値評価の検討を通じて、短期的には、企業が主体的に社会的価値創出を推進する際の後押しとなる自己点検の方法の提供を目指し、長期的には、多くの企業の社会の持続可能性に向けた行動変容につながる動きを生み出すルールづくりを目指していきたい。

(※1) 国際統合報告評議会(IIRC)「国際統合報告 <IR>フレームワーク

」(2021年1月版)(IIRC)(参照日2025年8月25日) (なお、IIRCは、2021年に SASBとの合併後、2022年にIFRS財団に統合されている。)

」(2021年1月版)(IIRC)(参照日2025年8月25日) (なお、IIRCは、2021年に SASBとの合併後、2022年にIFRS財団に統合されている。)(※2) TISFDウェブサイト

(参照日2025年8月25日)(※3) Fracta Japan株式会社ウェブサイト

(参照日2025年8月25日)(※4) 岡田 知也、 三戸 勇吾、 桑江 朝比呂編著『沿岸域における環境価値の定量化ハンドブック』、2020年、生物研究社

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

未来社会価値研究所報(Annual report 2024-25)

1.巻頭言 覆される常識と社会価値を再構築する意義

2.改めて問われる企業価値評価のこれから

3.資本主義2.0:倫理資本主義社会を実現させる条件

4.コンプライアンス経営2.0

第1回/第2回/第3回/第4回/第5回

5.企業の社会的価値創造を推進する多元的企業価値評価

6.地域活性化に向けて“地方議員”に求められる役割とは