1.本調査の背景・概要

2023年1月、企業内容等の開示に関する内閣府令(以下「内閣府令」)が改正され、企業が発行する有価証券報告書におけるサステナビリティ・人的資本関連情報の開示義務が追記された。各企業が開示した情報をもとに、金融庁は「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」を発表した。この中で、2023年度のサステナビリティに関する開示について、「サステナビリティ関連のリスクを識別、評価及び管理するための過程に関する記載が不明瞭である」、「戦略並びに指標及び目標のうち重要なものについて記載がない」等の複数の課題が指摘されている。(※1)

このような状況を踏まえ、「日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)」(以下「本調査」)では、2023年度の調査に引き続き、有価証券報告書におけるサステナビリティ・人的資本に関する調査を実施した。本調査は、内閣府令改正から2度目となる有価証券報告書の発行において、各企業のサステナビリティ・人的資本に関する情報開示の状況と変化を明らかにすることを目的に実施した。本調査結果の報告は、サステナビリティ編・人的資本編の2つに分けて行う。サステナビリティ編での調査対象企業、調査内容は以下の通り。(※2)

◆調査対象企業

・2024年8月1日時点のTOPIX100企業(上場廃止となった企業を除く99社を対象)

◆調査内容

・直近の事業年度に係る有価証券報告書のサステナビリティ・人的資本に関する記載

◆主要な調査項目

・全体・・・掲載ページ数、マテリアリティの開示状況、サステナビリティ関連の主要キーワード(気候変動、生物多様性、人権等)についての記載の有無

・ガバナンス・・・取締役会への報告頻度、サステナビリティ関連委員会の有無

・戦略・・・シナリオ分析、長期戦略、リスク・機会に関する内容

・リスク管理・・・リスク管理の会議体名称、リスク管理プロセス

・指標と目標・・・ GHG排出量に関する目標・実績、環境(GHG排出量以外)に関する目標・実績、社会に関する目標・実績

サステナビリティ編の調査結果は全4回で報告することを予定している。サステナビリティ編①(本稿)では、「サステナビリティに関する考え方・取組」掲載ページ数、マテリアリティの開示状況、記載されたサステナビリティ関連の主要キーワードの3つの観点から調査結果を報告する。今後、サステナビリティ編②ではガバナンスと戦略、サステナビリティ編③ではリスク管理、指標と目標、サステナビリティ編④では開示における優良事例のポイントを題材とする予定である。

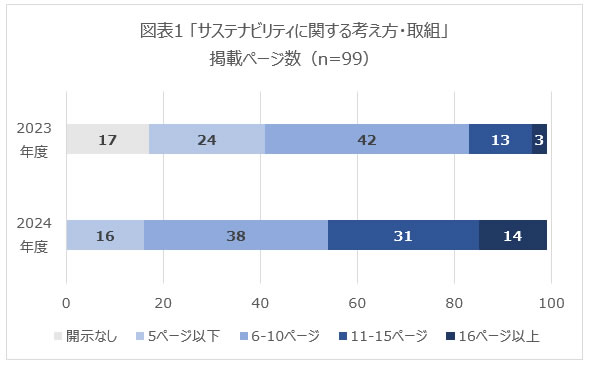

2.「サステナビリティに関する考え方・取組」掲載ページ数

有価証券報告書におけるサステナビリティ情報開示状況およびその傾向を把握するために、まず有価証券報告書の「サステナビリティに関する考え方・取組」の章のページ数を調査した。2023年度と2024年度の調査結果を図表1に示す。(※3)

掲載ページ数に関しては、2023年度の平均は7.8ページであったのに対し、2024年度の平均は10.3ページであり、サステナビリティ情報開示ボリュームは増加傾向にあった。また、掲載ページ数の分量(5ページ以下、6-10ページ、11-15ページ、16ページ以上の4つに分類)に関しては、最も多かったのは、6-10ページで、99社中38社であった。続いて、11-15ページが31社、5ページ以下が16社、16ページ以上が14社であった。

2023年度と比較すると、10ページ以下で開示する企業(開示なしを除く)が66社から54社に減少した一方で、11ページ以上開示する企業は16社から45社に増加した。新しく内閣府令の開示義務化の対象となった企業がサステナビリティ情報の開示を始めただけでなく、2023年度開示を実施していた企業のサステナビリティ情報開示のページ数も増加している傾向が見られた。このことから、TOPIX100の各社は単に開示義務化に対応するだけでなく、開示情報の充実化に向けて取り組みを進めていることが推測される。

掲載ページ数の分量ごとにおける企業の開示情報の特徴は以下の通り。

①掲載ページ数が16ページ以上の企業の特徴

掲載ページ数が16ページ以上の企業の多くは、ガバナンス、戦略、リスク管理、指標と目標の4項目について、義務化されている内容であるサステナビリティ全般、人的資本を開示していた。その他、生物多様性や情報セキュリティ等のテーマについても開示していた企業もあった。生物多様性のテーマでは、生物多様性ガイドラインや国内外における生物多様性に関する取り組み、情報セキュリティのテーマでは、情報セキュリティ方針や情報セキュリティに関するリスクへの対応策等が開示されており、各社、新しく開示したテーマに関する全社方針や取り組み状況について報告していた。また、掲載ページ数が16ページ以上の企業において2023年度と比較して5ページ以上増加した企業は、14社中8社であった。ページ数が増加した企業の中には、既存の人的資本の項目について、取り組みの開示をより具体的に記載するほか、新規のテーマについて、サステナビリティレポートや統合報告書の記載内容を有価証券報告書内でも開示していた企業もあった。

②掲載ページ数が6-10、11-15ページの企業の特徴

掲載ページ数が6-10ページ、11-15ページの企業の多くは、義務付けられた開示項目(ガバナンス、リスク管理)に加え、推奨されている開示項目である、戦略、指標と目標についても記載していた。2023年度と比較して追加された内容としては、義務化されていない内容、例えば、人的資本においては、従業員の健康推進に関する項目、その他テーマにおいては、生物多様性等が挙げられていた。また、開示内容の記載方法として、文章だけでなく図表も適宜活用していた。

③掲載ページ数が5ページ以下の企業の特徴

掲載ページ数が5ページ以下の企業の多くは、内閣府令で義務化された項目に関する記載のみにとどまっていた。図表は用いず、文章での開示を中心としており、2023年度と比較して、掲載ページ数、構成ともに変化がほとんどない企業が多かった。実際には、サステナビリティに関する開示・取り組みが少ないケースと、サステナビリティレポート等で開示しているため、有価証券報告書では、義務項目に関する開示にとどめているケースが多かった。

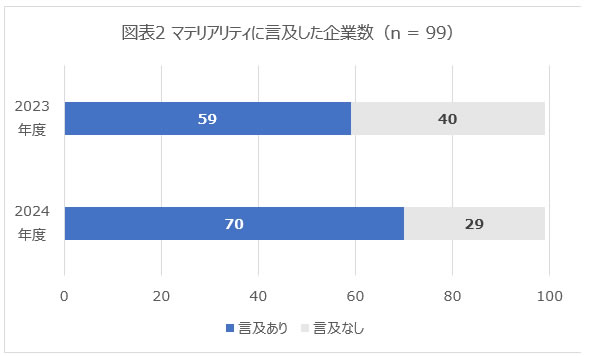

3.マテリアリティの開示状況

マテリアリティの開示状況の調査結果を図表2に示す。有価証券報告書においてマテリアリティに言及した企業は99社中70社と、2023年度の59社より増加した。新たにマテリアリティに言及した11社については、過去にマテリアリティを特定しており、有価証券報告書内での情報開示を2024年度から始めた企業が8社、新しくマテリアリティを特定した企業が3社であった。マテリアリティをすでに特定している企業においても、経営戦略の見直しに際してマテリアリティを改めて特定し直した企業もあった。

近年、CSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)等の一部のサステナビリティ開示義務・規制において、ダブルマテリアリティの考え方が導入されている。ダブルマテリアリティとは、環境・社会が企業に与える影響の大きさに加えて、企業が環境・社会に与える影響の大きさも包含して重要課題を特定する考え方である。なお、ダブルマテリアリティの考え方に基づいて環境・社会が企業に与える影響と企業が環境・社会に与える影響の2軸によって構成されたマテリアリティ・マトリクスを開示した企業は13社あり、マテリアリティ特定に関する具体的な取り組みについて図表を用いて開示する企業も確認された。

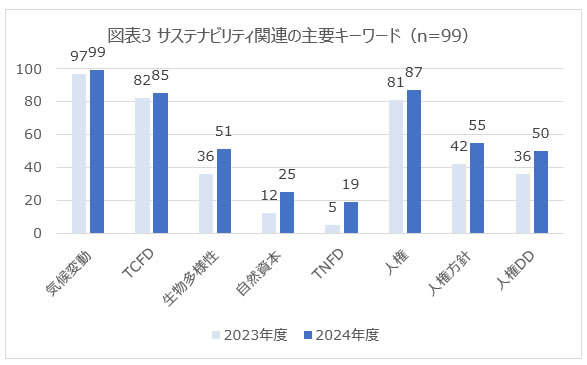

4.サステナビリティ関連の主要キーワード

有価証券報告書において各社が言及したサステナビリティ関連の主要キーワードについての調査結果を図表3に示す。なお、サステナビリティ関連の主要キーワードとして、「気候変動」、「生物多様性」、「人権」の3つに関して整理した。その内容を以下に示す。(※4)

(ア)気候変動、TCFD

気候変動に言及した企業数は2023年度と比較して微増し、99社と全ての企業となった。また、TCFD(Task Force on Climate-related Financial Disclosures:気候変動財務情報開示タスクフォース)に言及した企業数も同様に微増した。IFRS(International Financial Reporting Standards:国際財務報告基準)サステナビリティ開示基準開発の流れを受け、日本のサステナビリティ開示基準の開発などの目的のために、2024年3月にSSBJ(Sustainability Standards Board of Japan:サステナビリティ基準委員会)がサステナビリティ開示基準公開草案を公表した。本草案においても、TCFD提言等で要求されている「ガバナンス」「戦略」「リスク管理」「指標と目標」の項目で開示することを推奨している。この4つの項目に関する情報開示がさらに強化されるだろう。

(イ)生物多様性、自然資本、TNFD

生物多様性、自然資本、TNFDに言及した企業数は、それぞれ、51社、25社、19社であった。生物多様性、自然資本、TNFDに言及した企業数は気候変動、TCFDに言及した企業数と比較すると少ないものの、増加率はそれぞれ、36社から51社、12社から25社、5社から19社へと2023年度と比較しておおよそ1.5倍、2倍、4倍の増加率であり、気候変動、TCFDに言及した企業の増加率より高い傾向が見られた。2023年9月にTNFDの最終提言が公表されたこともあり、生物多様性にについて言及した企業が増加したと考えられる。

また、2024年1月においてTNFDに関して早期開示宣言をした日本企業(TNFD Early Adopters)は80社と世界で最多となっている。(※5)

一方で、TNFDが推奨している自然関連課題の発見・診断・評価・準備のためのアプローチであるLEAP(Locate(発見)、Evaluate(診断)、Assess(評価)、Prepare(準備)の頭文字を取ったもの)アプローチについて言及している企業は6社のみであったが、今後具体的な取り組みを実施する企業の増加に伴い、開示企業数が増加するだろう。

TCFDの最終提言公表から2023年1月の内閣府令改正まで6年程度でTCFDの開示フォーマットが有価証券報告書の開示内容に組み込まれた。さらに、TCFD等のサステナビリティ情報開示が認知され始めているとともに、TNFDの開示項目においてはTCFDと類似した4項目(「ガバナンス」「戦略」「リスクとインパクトの管理」「指標と目標」)を有するため、より短期で、生物多様性等の自然資本に関連する情報開示が各企業において要請される可能性もある。

(ウ)人権、人権方針、人権デュー・ディリジェンス(※6)

人権、人権方針、人権デュー・ディリジェンス(以下人権DD)に言及する企業数は、87社、55社、50社と2023年度と比較して増加した。特に、人権方針、人権DDにおいては、2023年度比でともに約1.4倍の増加となり、各社人権に関する具体的な取り組み、開示を進めていることが確認できた。

人権DDは、サステナビリティ関連リスクを特定し、負の影響の防止・軽減、取り組みの実効性の評価および情報開示を実施するといった内容である。人権DDに関して、EUのCSDDD(Corporate Sustainability Due Diligence Directive:企業サステナビリティ・デュー・ディリジェンス指令)をはじめとした各種法令・規制によって整備が進んでいる。日本においても人権DDに関して、2022年9月に経済産業省が「責任あるサプライチェーン等における人権尊重のためのガイドライン」を公表した等の動きがある。このような動きを踏まえて、今後日本企業においても、人権DDが要請される可能性がある。

5.まとめ

本稿では、TOPIX100選定企業が発行した2024年度の有価証券報告書におけるサステナビリティ開示の概観について述べた。2023年度は初年度ということもあり開示義務化への対応の側面が強かったと推測され、開示対象テーマとしてはサステナビリティ全般、気候変動、人的資本に概ね限られていた。一方、2024年度は、義務化初年度の開示内容を単に最新の情報に更新するだけではなく、内容の充実化にも取り組んだ企業が多かった。開示内容については、既存のテーマに加えて、生物多様性やデータセキュリティ等の新規のテーマに言及する企業や、マテリアリティを公開する企業も増え、開示状況の全体的な傾向として、掲載ページ数は増加傾向にあった。また、サステナビリティ関連の主要キーワードの調査結果から、気候変動についてはすでに全ての企業が言及していることから、今後各社は、既存の情報開示、取り組みをさらに高度化する方向に向かうと考えられる。生物多様性、人権については、言及する企業が増加傾向にあり、今後は情報開示や新たな取り組みを始める企業が増えていくことが推測される。今回の内容および全4回の調査報告により、有価証券報告書におけるサステナビリティ情報開示に関する全体観を把握し、自社のサステナビリティ開示についてより深く考えるきっかけとしていただきたい。

(※1) 金融庁「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等

」(2024年10月24日参照)

」(2024年10月24日参照)(※2) 各社有価証券報告書をもとに日本総研が整理(2024年10月24日参照)。また、日本総研独自の視点による調査であり、今回示すデータの整理の仕方によっては対象社数が多少変動する可能性がある。

(※3) 2023年度の開示なし(17社)については、サステナビリティに関する開示の義務化対象期間(2023年3月31日以後に終了する事業年度)以前に有価証券報告書を発行する企業があったため、これらの企業を除いた形で調査結果を報告する。

(※4) 「気候変動」には、気候変動、TCFD、「生物多様性」には、生物多様性、自然資本、TNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)、「人権」には、人権、人権方針、人権デュー・ディリジェンスを割り当てて整理している。

(※5) TNFD「TNFD Adopters

」(2024年10月24日参照)(※6) 「人権方針」「人権デュー・ディリジェンス」等のキーワードは、企業によって表記が異なっていたため、「人権基本方針、人権ポリシー、人権尊重に関する基本方針等」、「人権デュー・ディリジェンス、人権デューデリジェンス、人権DD等」の同一の意味を表すキーワードについても算入して総計した。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2024年度)

・サステナビリティ編 第1回

・サステナビリティ編 第2回

・サステナビリティ編 第3回

・サステナビリティ編 第4回