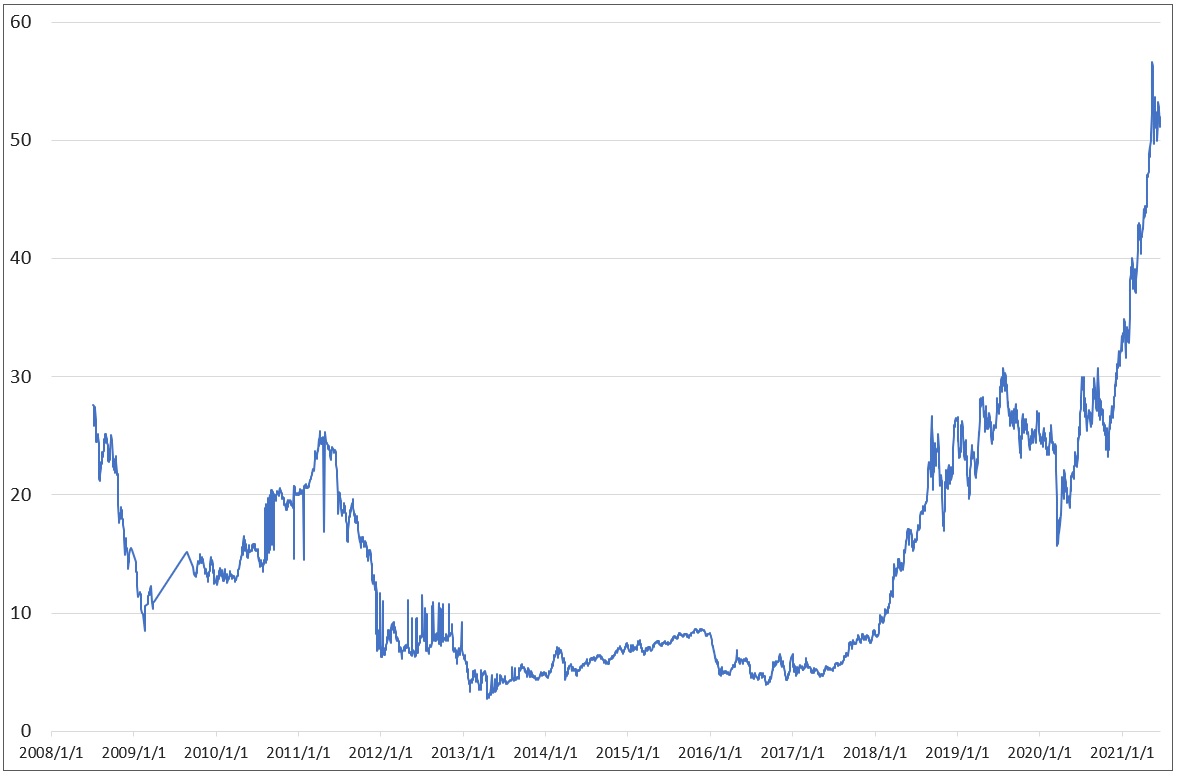

EU排出権(※1)取引(EU-ETS)価格は、2021年5月に50ユーロ/CO2トン(1ユーロ=130円換算で6,500円/CO2トン)を更新し、55ユーロ(7,150円/CO2トン)を超える史上最高値を付けた。2020年12月の首脳会議でEUが2030年の温室効果ガス排出量削減目標を55%とすることを合意したのを機に上昇を続けている。2030年の第4フェーズ(パリ協定の約束期間である2030年まで)に100ユーロ/CO2トンに達するとの予測もある(※2)。

出所:Investing.comのデータをもとに作成

一方、日本は現在のところ、国全体では排出権取引を導入していない。排出権取引そのものに対するネガティブな印象が、日本の政府関係者や企業関係者の間に根強く横たわるからである。それには以下の3つの原因がある。

1つ目は、技術をより重視する文化が存在することである。日本はエネルギー技術の開発には熱心である一方、金融によるエネルギー問題解決アプローチについては、実態がないと否定的に捉える傾向が強い。

2つ目は、責任分担の公平性の確保が容易でないことである。CO2排出量の多い電力、鉄鋼など特定の業界の削減に焦点が当たり、対象となった業界の賛同を得にくいため、政府としても積極的にならない傾向があった。

3つ目は、京都議定書での排出権取引へのトラウマである。京都議定書の約束期間に日本は1,600億円もの資金を排出権購入のために費やす結果となった。このことに対する不満が産業界の中で根強い。

しかし、欧州も排出権取引に最初から前向きであったわけでもない。排出権取引は市場重視のアメリカでの酸性雨対策に始まり、京都議定書でもアメリカが強く要望して排出権取引が制度化され、受動的に取り組むようになったのが実態である。EUは、東欧というCO2排出削減の余地の大きい地域を抱えているため、EU全体でコストを抑えて京都議定書目標を達成することでメリットがあると判断し、EU内でも排出権取引(EU-ETS)を導入してグローバルな排出権取引を進めるようになったのである。

結果的に、排出権価格によってCO2排出コストを明確にできるになったことで、メリットを感じる企業も増えた。排出権価格をベンチマークに自社の潜在的コスト負担の額を意識できるようになったからである。

実際、ドイツの電力大手の一角も占める、スウェーデンの電力会社ヴァッテンファルは、アンナ・ボルグCEOが、2021年4月の気候変動サミットで(CO2価格という表現ではあったが)排出権取引を目標達成に唯一の有効なツールと明言し、技術イノベーションをドライブしていると前向きに評価した。ヴァッテンファルは、火力発電から撤退するという劇的な戦略転換を行っている。一方、ドイツの電力大手エーオンとRWEがユニパーという会社を共同で設立し、既存火力を有効に利用しながら撤退する道を選び、さらに、チェコの電力会社EPHはヴァッテンファルが売却したドイツの石炭火力発電所を購入し、より踏み込んで廃棄前の石炭火力を使い切る戦略を示す企業もある。ゼロカーボンに邁進する企業もあれば、火力の最終活用する企業もあり、企業戦略に自由度はある。ただ目標に向けて全体の排出量をコントロールするのが排出権取引と言える。

日本企業も指標化の枠組みとして排出権取引を活用することを前向きに考えるべきではないか。日本が国際的に不利な立場に追い込まれるのは避けるべきであるが、企業がコストを把握して脱炭素に取り組むこと自体はリスクの多い脱炭素のロードマップでは道標となる。脱炭素に向けてどの発電を選択するか、その他の削減方法として何を選択するのか、どのタイミングで実行に移すか、企業には自由度があってよいはずである。複数のアプローチ間で明確な比較をしながら、目標達成に向けて取り組むことで、最適な経路の議論のベースができる。脱炭素をめぐる国際的な議論の中で、明確な基準を持って日本の主張をするためにも透明性のある枠組みが重要となる。

東京都は、2030年に向けた排出権取引の開始を検討している。京都議定書時代にも東京都は排出権取引の導入を行った経緯がある。EUなどと違い、需要サイドの企業が排出削減の責任を負う形で、省エネを含め需要側企業が積極的に取り組んできた日本のエネルギーシステムにふさわしい排出権取引を実施した実績もある。日本全体での排出権取引の参考となる。

現在、政府が排出権取引に加え、炭素税も選択肢にカーボンプライシングの導入を行っている。どのような方針になるにせよ、詳細な制度設計が大切であり、企業の経営の自由度を持たせる仕組みの導入を前提にした制度設計に向けた議論が必要である。

(※1)ここでは、排出できる枠を取引する排出枠取引、排出基準値の超過分を補う排出クレジットの総称としてこの用語を用いる

(※2)リフィニティブ「Refinitiv Carbon Market Survey」2021年5月

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。