オピニオン

パンデミック流行に考える地方自治体の業務継続計画の必要性

2020年07月29日 古内拓

2020年に入り、世界各国と同様、日本でも新型コロナウイルス感染症による影響が深刻化している。全国各地でクラスターが確認され、企業や国民は外出を自粛し、これまでのような活動を縮小することを余儀なくされている。そのような中、4月下旬、市職員がコロナウイルスに感染し、クラスターが発生したことを受け、滋賀県大津市役所が本庁舎を一時的に全面閉鎖することが発表された。

官公庁、特に市役所は、継続的に住民のサービスを提供する必要があることから、今回のように感染症が流行し、外出自粛が推奨される事態となっても、容易に業務を停止することはできない。しかしながら、職員が集まる中で業務を実施する状況が続けば、今回の大津市役所のように、結果的に本庁を閉鎖し、市役所における業務が妨げられる事態になりかねない。

そこで、今回の教訓をもとに、市区町村をはじめとした地方自治体における、パンデミックの事態に備えた「業務継続計画」の必要性について、今一度検討することとしたい。

1.政府における「業務継続計画」の考え方

「業務継続計画」とは、災害等の非常事態において、人・物・情報等利用できる資源に制約がある状況下で、優先的に実施すべき業務を特定するとともに、業務の執行体制や対応手順、継続に必要な資源の確保等をあらかじめ定める計画、とされている。近年、日本で発生している様々な災害等の教訓から、政府では、災害発生時等のいわゆる「非常事態」に備えた業務継続計画の作成のため、すでに様々な検討を実施している。

このうち、以下の2事例について概観するとともに、その特徴を押さえることとしたい。

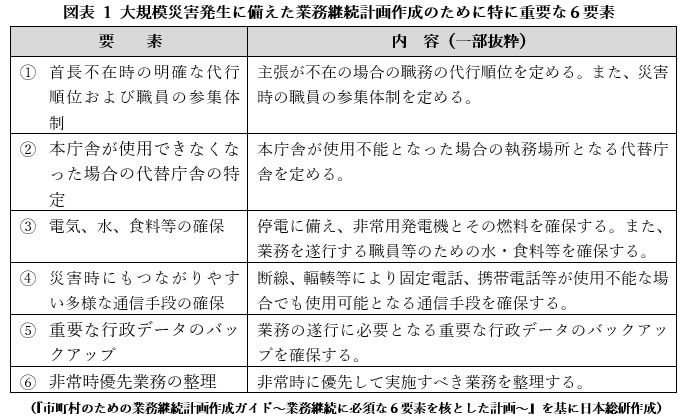

①『市町村のための業務継続計画作成ガイド~業務継続に必須な6要素を核とした計画~』

当時の市町村における業務継続計画の策定状況(策定済み:13%)や、過去の災害の発生事例を踏まえ、市町村の業務継続計画未策定の団体に向け、平成27年5月、内閣府(防災担当)が作成したものである。

本ガイドにおいては、大規模災害発生時において市町村が適切かつ迅速な災害対応等を行うための業務継続計画の必要性が説明されており、その作成に当たって特に重要な6要素が図表1のとおり挙げられている。

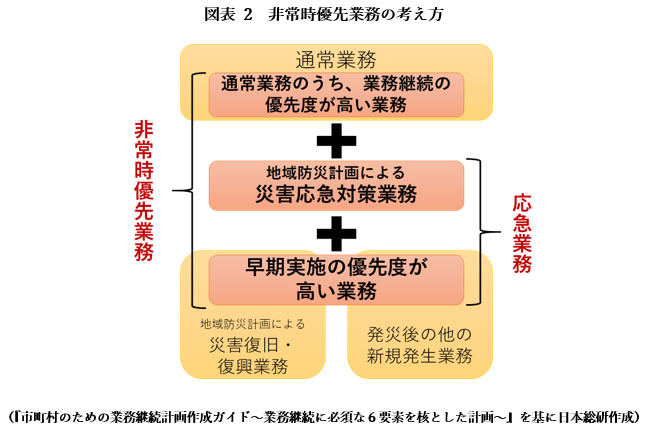

上記のうち、「⑥非常時優先業務の整理」については、その考え方が図表2のとおり示されている。

②『新型インフルエンザ対策ガイドライン』

新型インフルエンザの世界的な流行に伴い、平成21年2月に、新型インフルエンザおよび鳥インフルエンザに関する関係省庁対策会議が作成したガイドラインである。本ガイドラインでは、新型インフルエンザが蔓延した際の水際対策・検疫方法や、感染拡大防止に向けた取り組み・医療体制の確保等、いわゆる「パンデミック」時における対応方法が掲載されている。

また、本ガイドラインの中で、「事業者・職場における新型インフルエンザ対策ガイドライン」も記載されており、この中で、事業者向けに「業務継続計画」の作成のための方針が示されている。あくまで事業者を対象としたものだが、地方自治体においても同様に、未知のウイルスによるパンデミックに備えた業務継続計画を作成することが必要であると考えられる。

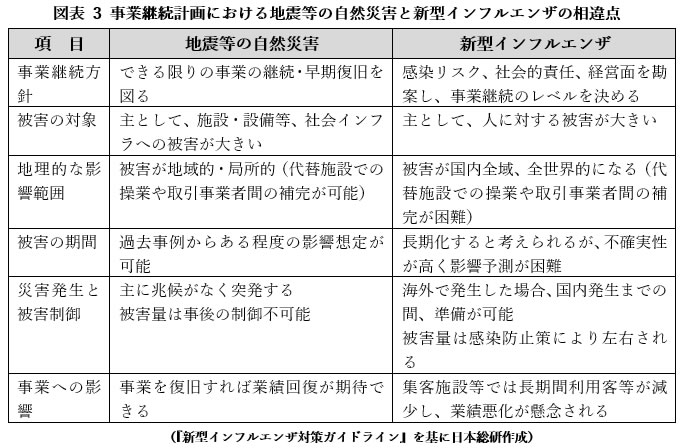

ガイドラインでは、新型インフルエンザの蔓延時においては、事業者はその蔓延を防ぐため、可能な限り休業し、外出を自粛する等の要請がなされるものとされている。一方、経営の破綻等を防ぐために事業継続方針の検討が必要とされているが、それにあたり、地震等の自然災害発生時における事業継続方針との相違点(図表3参照)に留意する必要があるとされている。

上記の相違点の把握のもと、事業者に対しては、「新型インフルエンザ発生時でも継続を図る重要業務の特定」「重要業務継続の実現のための要素・資源の洗い出し」「人員計画の立案」等がガイドラインとして示されている。

2.パンデミックの事態に備えた業務継続計画

1で論述したことを踏まえ、パンデミック時における地方公共団体の業務継続計画について検討したい。

まず、前提として、パンデミック時は、庁舎やインフラが破壊されるような事態となるわけではなく、ライフラインについても供給が継続されることが見込まれる。すなわち、見かけ上は「通常通りの業務」を継続して実施することが可能であるかに思われる。しかしながら、職員が出勤し、一つの場所に集まること自体がリスクとなることから、平時のような職場の体制で執務に当たることは避けるべきである。

一方で、冒頭でも述べた通り、役所・役場の業務は住民サービスに直結するため、容易に停止・中止することは困難である。従って、業務継続計画は「庁舎の全面的な閉鎖を避けつつ、可能な限り通常の業務を継続する体制を構築する」ことを目的として、定めておくことが必要であると考えられる。

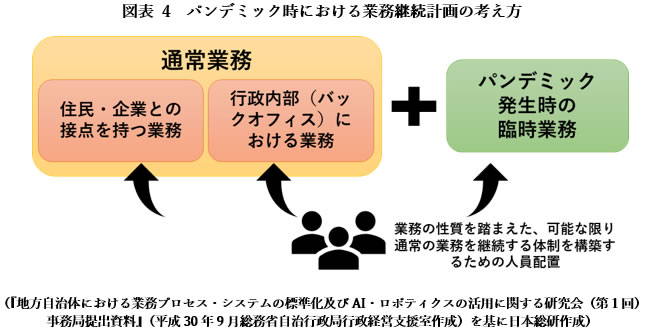

これらのことから、パンデミック時における業務継続計画策定に当たっては、「役所・役場の業務の性質に応じた職員の執務体制」を念頭に置くべきである。なお、「地方自治体における業務プロセス・システムの標準化及びAI・ロボティクスの活用に関する研究会(第1回)事務局提出資料」(平成30年9月総務省自治行政局行政経営支援室作成)によれば、地方自治体の主な業務は、「住民・企業との接点を持つ業務」「行政内部(バックオフィス)における業務」に大別されるところであり、これらの業務の区別を参考に、業務継続計画の考え方について述べることとしたい(図表4参照)。

①住民・企業との接点を持つ業務について

転入・転出届、戸籍届の提出、地方税申告・補助金申請等の業務といった、住民・企業と接点を持つ業務では、住民・企業関係者および職員が密に集まる状況がつくられる。しかし、パンデミック下においては、その状況がいわゆる「クラスター」の発生を引き起こしかねない。つまり、パンデミック発生時には、可能な限り住民・企業関係者と職員が直接的に接する機会を減少させることが望ましい。

従って、これらの業務については、現在も政府・地方自治体で進められている、諸手続のオンライン化を積極的に推進することで、パンデミック下で窓口を閉鎖しても受付を継続できる体制を確保すべきである(※1)。総務省を中心に検討が進められている「スマート自治体への転換」の政策の中でも、窓口受け付けシステムやOCR活用による窓口無人化等が活用可能性のある技術として挙げられており、こうした技術を積極的に導入していくことが望ましい。

なお、上記については、財政的に余裕がない地方自治体にとっては、技術導入・環境整備のための予算確保が難しいということもあるかもしれない。しかしながら、新型コロナウイルスの流行という事情のみならず、日本各地で人口がますます減少し、業務の効率化を進める必要性があることを考えれば、「地方自治体によってオンラインによる諸手続の可否が分かれる」という状況は、もはや許されないのではないか。市区町村といった基礎自治体レベルではなく、都道府県、ひいては国のレベルで予算を確保し、対応する必要があるものと考えられる。

また、今回の大津市のように、庁舎の全面的な閉鎖に追い込まれ、諸手続を行うことが困難となった場合に備え、他団体による手続きの代行を依頼する体制を整えることも手段として考えられる。これは、新型インフルエンザ等対策特別措置法(平成二十四年法律第三十一号)第41条、災害対策基本法(昭和三十六年法律第二百二十三号)第69条・第75条の、「事務の一部を他の地方公共団体の長等への委託」規定の延長線上の考え方である。ただし、この考え方の前提になるのは、「複数の地方自治体間で事務に関する情報が共有される」ということであることから、他の団体がある団体の事務を代行する際には、その団体の事務の進め方・個人情報等、業務の遂行上必要な情報を共有し、最終的にその団体に還元できるようにする必要がある。

本来、各地方自治体において、個人情報を含めた情報の取り扱いには厳重に管理すべきであり、複数の地方自治体間で共有するとなれば、重大なリスクを抱えることとなる。しかしながら、今回のようなパンデミックが発生した状況に限っては、地方自治体間で情報を共有する仕組みを検討しておくことが必要といえるだろう。

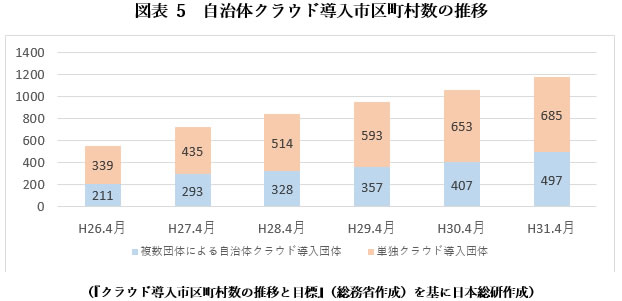

その地方自治体間の情報共有を可能とするのは、現在も全国で導入が進められている「自治体クラウド」を活用することである。クラウドを活用している複数の団体はもともとそのクラウドデータへのアクセス権限を有していることから、情報共有を行うことも容易に可能となるはずである。自治体クラウドについては、総務省主導の下、地方自治体で導入が進められているが、平成31年4月時点で導入団体数は497にとどまっており、導入に向けた一層の取り組みが必要な状況である(※2)(図表5参照)。

また、災害対策基本法等が対象とする自然災害発生時と異なり、通常業務の代行となるため、業務の実施方法等について、事前の調整等が必要である。この点については、地方自治法(昭和二十二年法律第六十七号)第252条の2(※3)の規定に基づき、「感染症蔓延時における地方公共団体間の連携協約」のような形で、協力関係を締結することが効果的であると考えられる。

② 行政内部(バックオフィス)における業務について

①で述べた業務以外の、行政内部(いわゆるバックオフィス)で行われる業務については、職員の密集化を避けつつ業務を続けることが感染蔓延の回避のための策となる。

業務継続計画について検討する以前に、まず、行政の電子化について述べることとしたい。地方自治体では、紙媒体の資料を用いての執務・情報交換等の実態が現在でも続いているが、まず、これが地方自治体の職員庁舎に出勤しなければならない要因となっている。今回の新型コロナウイルス流行下においても、電話記録等を紙媒体で記録し、FAX等により情報交換を実施している保健所も多く存在した。こうした情報の記録・交換業務を電子化する等、行政に関する業務全般の電子化を推進していくことが、第一段階として求められるだろう。

その上で、業務継続計画を検討するにあたっては、今回の緊急事態宣言下において省庁や地方公共団体でも取り組まれていた、班交代制(スプリットチーム制)(※4)を前提とした執務体制をあらかじめ計画しておくことが必要である。そのために考慮すべきであるのは、「庁舎で実施する必要のある業務と自宅でも実施可能な業務の峻別」「職員の自宅における執務環境の整備」である。

前者については、セキュリティ上外部に持ち出すことが難しい業務・紙媒体上でしか実施できない業務をあらかじめ洗い出し、その業務に当たる上で必要な人員配置を考慮しておく必要がある。

後者については、一部の団体で取り組みが進められているテレワーク環境の整備を、他団体でも整備されるよう、さらに推進していく必要がある。予算等の関係上、テレワーク環境が整備できている地方自治体はごくわずかであるが、民間企業と同様に、職員1人につき1台のモバイルPCを所有しなければ、様々な業務に対応できないといえる時代が来ているのではないか。

ただし、外部のネットワークから地方公共団体のサーバーにアクセスすることが必要となるため、ネットワークのセキュリティに配慮した環境整備が求められるだろう。

また、後述の臨時的な業務への対応のため、パンデミック下において地方自治体が不要不急と判断する業務については、一時的に停止することも策として考えられる。

③臨時的な業務に対応にするための柔軟な人員配置の変更について

今回の新型コロナウイルスの蔓延による地方公共団体への大きな影響の一つとして、特別給付金や持続化給付金等、国の政策により地方自治体に臨時的な業務が発生したことが挙げられる。この給付金業務への対応のために、他課に配属されている人員を当該業務に対応させるべく配置を変更した地方自治体も多く存在する。

今回のような事例が今後も発生するとすれば、住民への外出自粛要請や、企業の一時的な業務停止への対応のために、上記のような新規の業務が急に発生することは容易に予測することができる。自然災害の発生時においても、発災後の臨時的な業務の発生は前提とされているが、それと同様に、パンデミック時においても臨時的な業務の発生は想定すべきである。ただし、他の業務を継続する中での対応となるため、どのような業務にどれだけの人員が必要となるのか、②の想定と連動して計画しておくことが必要だろう。

しかしながら、今後人口減少とともに労働力も制限されることが予測される(※5)地方自治体においては、年を追うごとに臨時的な業務に対応するために地方自治体の職員のみで人員配置を賄うのは非常に難しくなると言わざるを得ない。①で述べたような諸手続のオンライン化を進めることで対応することはもちろんのことだが、人的対応を要するのであれば、一時的なアウトソーシングも必要となるのではないか。その場合には、例えば今回の緊急事態宣言により自粛に追い込まれ、一時的な休業・失業に追い込まれた住民の方々を雇用し、業務に従事させることができれば、地方自治体の需要と住民の方々の供給がマッチし、住民に対する補償という観点からも有効な施策となり得る。

3.終わりに

これまでは災害が発生し、庁舎等の物的な損害が発生した場合の業務継続体制は検討されてきたが、今回のような感染症蔓延時における地方公共団体の業務継続手段の確保は、十分に検討されてきたとは言い難い。

一方で、『新型インフルエンザガイドライン』には、事業者に対する業務継続計画策定における留意点がまとめられている。今般の新型コロナウイルスの蔓延の実態を踏まえれば、これらの留意点は事業者のみではなく、地方自治体が業務を継続していくためにも必要であるといえることが分かるだろう。地方自治体の職員も、自衛的な手段を行使しつつ、住民サービスの提供に当たることが必要である。

また、今回提案した「他の地方自治体による職務代行」の実現のためには、前提として全国の地方自治体における業務の標準化が必要となる。地方自治体間の柔軟な連携の仕組みについては、これまでも人口減少社会への対応を目的として、すでに個別の自治体同士での検討が進められてきた。今後は、さらに今回のような感染症蔓延時に備えた業務継続体制の構築まで見据え、複数の地方自治体間で共通して業務の実施が可能となるよう、一層の業務の見直しを行うべきである。

(※1)今回の特別給付金業務については、マイナンバーカードを活用した給付手続きを実施している地方公共団体も見られるが、こうした団体は一部である上、署名用電子証明書のパスワード等の更新が必要な住民が役所・役場に手続に殺到する等の状況が発生しており、推進の余地は多く残っているものと考えられる。

(※2)「世界最先端デジタル国家創造宣言」(平成30年6月15日閣議決定)においては、令和5年度末までに、複数団体による自治体クラウドの導入団体数は1,100団体、単独クラウドも含めたクラウド導入団体数は1,600団体となるよう、目標が設定されている。

(※3)地方公共団体の組織・運営等について規定している地方自治法(昭和二十二年法律第六十七号)第252の2において、有事に限らず地方公共団体間の連携協約を認める規定が定められている。この規定は、第三十次地方制度調査会の「大都市制度の改革及び基礎自治体の行政サービス提供体制に関する答申」において「現行の地方自治法に定める事務の共同処理の方式のほか、地方公共団体間における柔軟な連携を可能とする仕組みを制度化すべきである」という考え方を具現化したものである。

(※4)『新型インフルエンザ対策ガイドライン』p.116参照

(※5)「自治体戦略2040構想研究会 第二次報告~人口減少下において満足度の高い人生と人間を尊重する社会をどう構築するか~」(平成30年7月自治体戦略2040構想研究会作成)p.4参照。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク