1.はじめに

国連が機関投資家に対し、ESG(※1)課題を投資分析と意思決定のプロセスに組み込むことを求める「責任投資原則(PRI)」を提唱したことなどをきっかけに、企業価値分析においてESG側面の情報を重視する傾向がみられるようになった。これは、投資家が企業価値を測る際に、財務情報に加え、環境・社会への配慮やガバナンス、中長期的な経営戦略までを含む非財務情報を考慮しようとする動きだ。日本でも年金積立金管理運用独立行政法人(GPIF)が2015年にPRIに署名したことなどを背景に、ESG投資の機運が急速に広がっている。

これまで「投資」の判断において活用されることが多かったESG課題だが、「融資」の場面でも積極的な活用が期待され始めている。全国銀行協会は2018年3月に行動憲章を改定し、「企業はESGの考え方を取り入れた取り組みが求められている」と明記したうえで、銀行においては「持続可能な社会の実現と社会的課題の解決に資する資金供給等の金融面でのサポートが期待されている」とした。2019年9月にはPRIの銀行版となる「国連責任銀行原則(PRB)」が発効し、日本の大手銀行も署名している。また、気候変動に関する金融リスクを検討するための中央銀行・金融当局ネットワーク(Network for Greening the Financial System:NGFS)では、「中央銀行のポートフォリオ・マネジメントのためのESG責任投資ガイダンス」を2019年10月に発行した。今後は、銀行実務の中でもESGの視点を取り入れ、企業評価などを実践する動きがさらに広がるだろう。

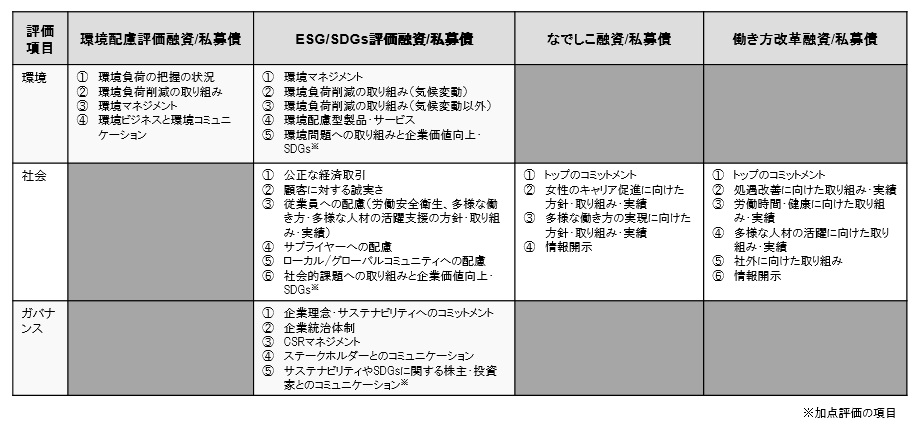

銀行実務にESGの視点を取り入れた事例として、日本では10年以上前から、融資実行時に融資先企業の環境配慮状況を評価・スコア付けし、スコアに応じて格付を付与する環境配慮評価型融資が行われている。2004年に日本政策投資銀行が「DBJ環境格付融資」を開始し、2008年には、三井住友銀行が「環境配慮評価融資/私募債」の取り扱いを始めた。その後2013年に同行では、「サステイナビリティ評価融資/私募債(現在は、ESG/SDGs評価融資/私募債)」を開始し、評価の視点を環境側面だけでなく社会側面やガバナンス側面に拡張している。この背景には、日本特有の課題を持つ企業のニーズを先取りし、取り組みを応援する商品を開発したいという考えがあった。日本では環境側面の取り組みは優れている企業が多い一方で、女性の社会進出の遅れや長時間労働の問題が海外の投資家や評価機関などから度々指摘されてきた。また社会全体としても高齢化が進み、労働力人口の不足が懸念される中、国策としても女性の活躍や働き方改革を後押しする政策を進めている。企業からも、評価型融資を通じて自社の改善点を具体的に知りたいというニーズが高かったことから、三井住友銀行では2015年から女性の活躍推進をテーマとする「SMBCなでしこ融資/私募債」を、2017年からは「SMBC働き方改革融資/私募債」を開始するなど、取り扱うテーマを増やしてきた(これらの評価型融資の評価項目は、図1参照)。その結果、働き方改革や多様な人材の活躍支援などを通じて生産性を向上させようとする企業から多くの引き合いを受け、これらの評価型融資の実行件数は2019年12月時点で延べ500件以上に積み上がっている(※2)。

日本総合研究所では、上記の評価型融資の商品設計の支援や、資金調達を行う企業のESG側面の取り組みの評価を担っている。具体的には、企業のESG側面の取り組みと情報開示の状況を、方針・目標の設定(Policy)、具体的な取り組み内容(Practice)、実績(Performance)の3つの観点から評価を行い、スコアを付与する。本業を通じて社会的課題解決に貢献する取り組みを行う企業には、別途、加点評価するのも特徴の一つだ。企業がESGの取り組みを進めることで、リスク低減や競争優位の源泉を獲得し、長期的には収益性や安全性を高めることができるのではないかという仮説がその根底にある。そこで本稿では、これまでに蓄積されたSMBC評価型資金調達のESGスコアと信用リスクや財務パフォーマンス指標との相関分析を行った(※3)。

2.信用リスクとの相関分析

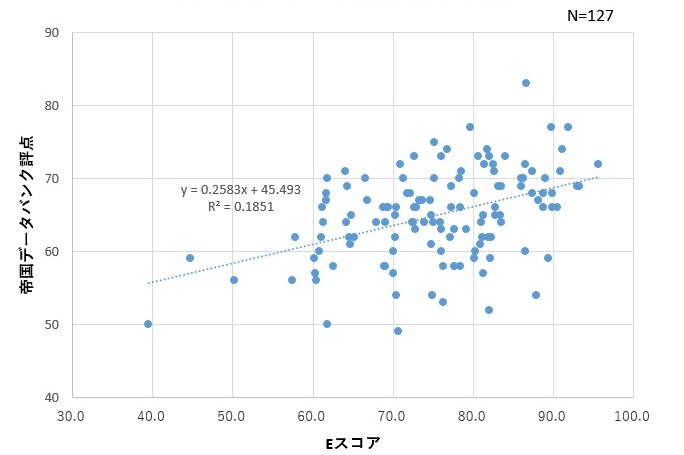

まず、10年以上データが蓄積されている環境側面の評価スコアをもとに、信用リスク指標との相関分析を行った。「環境配慮評価融資/私募債」では、①環境負荷把握の状況、②環境保全対策の多寡と取り組みの成果、③環境マネジメントシステム構築の状況、④環境コミュニケーションと環境ビジネスへの取り組みの多寡という4つの側面から評価を行い、環境側面の評価スコア(以下、「Eスコア」と言う)を付与している。Eスコアと信用リスク指標に何らかの関係性があるかを確認するため、信用リスクを表すデータとして帝国データバンクの評点を用い、Eスコアとの相関関係を調べた。その結果、相関係数は、0.43(弱い正の相関が見られる)という結果が得られた。環境側面の評価項目には、気候変動への適応に向けた取り組みや、土壌・水質汚染の調査など環境リスクマネジメントを問う設問も含まれており、漫然と環境問題に取り組むのではなく、経営戦略上のリスク対策としても捉えていなければ高いスコアを獲得できない。弱い相関ではあるが、リスク管理という視点も含めて環境問題に取り組む企業は、信用リスクを低減できているとの仮説を否定することにはならなかった(ただし、弱い正の相関の存在が、完全な因果関係を説明するものとはならない)。

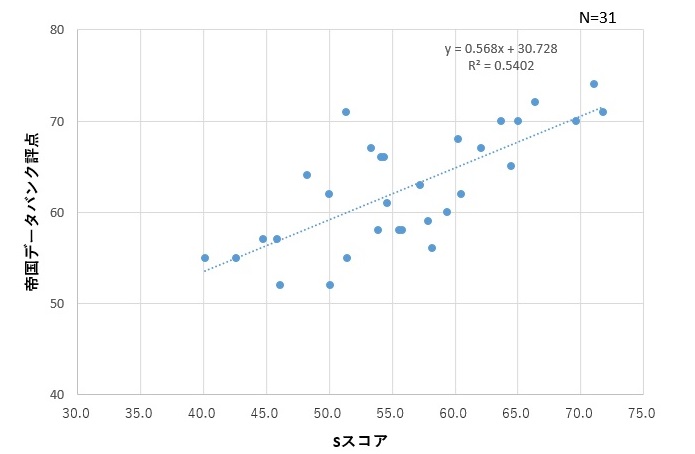

続いて、社会側面の評価スコアにも注目したい。「SMBC働き方改革融資/私募債」では、従業員の処遇改善や多様な働き方の実現、多様な人材の活躍支援など、「従業員への配慮」に向けた方針、取り組み、実績に特化して評価を行い、評価スコアを付与している。働き方改革融資/私募債の評価スコアをSスコアとし、Sスコアと帝国データバンク評点との相関関係を調べた結果、データ数は少ないものの相関係数は0.73(強い正の相関が見られる)となり、Eスコアよりも高い相関が見られた。働き方改革や多様な人材の活躍支援を進めている企業は、帝国データバンクの評点も高い傾向にあると言える。日本企業は伝統的に環境問題には早期から着手し、環境側面の評価スコアは世界水準と比べて見劣りしない企業も多いとこれまで言われてきた。一方で社会側面の評価スコアは相対的に低く、長時間労働の問題などが指摘されてきたが、いち早くこうした課題に取り組み、改善実績を上げた企業は信用リスクが低い傾向にあるとの仮説が支持される(ただしこの点でもEスコアと同様に、完全に因果関係の説明にはならない)。

以上の二つの結果から、リスク管理という視点から見て、環境問題に積極的に取り組む企業は、信用リスク評価においても一定の評価を得られる、また、いち早く社会側面の課題に取り組んできた企業は信用リスクを低減できる、という関係性を活用できる余地を示唆する結果となった。

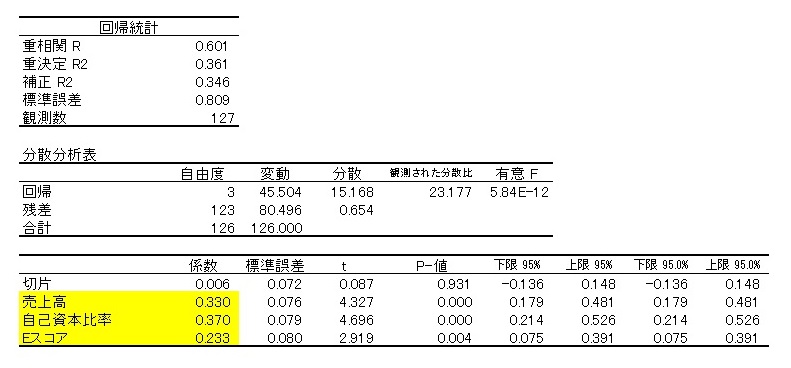

ただしこの結果だけでは、帝国データバンクの評点が高い企業が偶然、ESGの評価スコアも高かっただけということも考えられる。信用リスクに影響を与える要因には自己資本比率などの財務指標もあると考えられ、必ずしもESGの評価スコアだけが説明力を有しているとは限らないことは当然である。そこで、信用リスクに影響を与えると考えられる自己資本比率などの財務指標や、企業規模などの属性を考慮した上で、重回帰モデルにESG評価の要素を追加して分析を行った。具体的には、信用リスクを表す変数としての帝国データバンクの評点を目的変数とし、信用リスクに影響する可能性がある変数(説明変数)として、売上高、自己資本比率、ならびにESGの評価スコアの値を標準化して用いて重回帰分析を行った。

はじめに、ESGの評価スコアとして「環境配慮評価融資/私募債」の評価スコア(Eスコア)を用いて重回帰分析を行ったところ、補正済みのR2(自由度修正済重相関係数)は0.346という低い値であるが、いずれの説明変数も係数はプラスの水準となり、信用リスクにEスコアはマイナスの影響を及ぼす結果とはならなかった。ただし、Eスコアは自己資本比率などと比べると係数の絶対値は小さく、信用リスクに大きく影響しているとは言えない。以下に、重回帰分析の結果を示す。

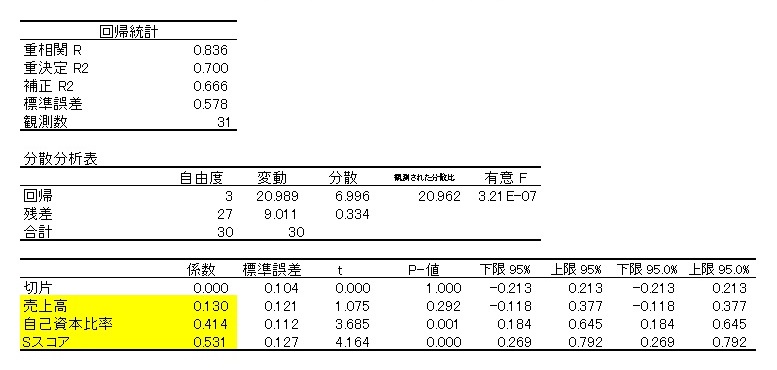

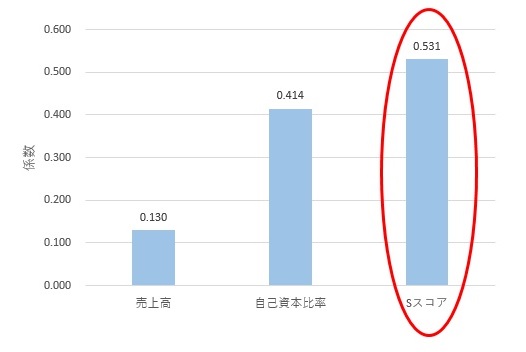

続いて、ESGの評価スコアとして、帝国データバンク評点との相関が見られたSスコア(働き方改革融資/私募債の評価スコア)を標準化して用いて同様の重回帰分析を行った。その結果、補正R2は0.666となり、いずれの説明変数も係数はプラスとなった。さらに、信用リスクへの影響度が最も高いのはSスコア(係数:0.531)となり、次いで自己資本比率が信用リスクへの影響度が高い(係数:0.414)という結果が得られた。以下に、重回帰分析の結果を示す。

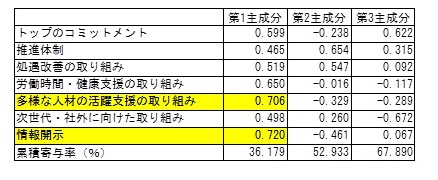

次に、Sの評価スコアを構成する評価項目毎のスコアに着目する。Sの評価スコアは、働き方改革に向けた「トップのコミットメント」「推進体制」「処遇改善の取り組み」「労働時間・健康支援の取り組み」「多様な人材の活躍支援の取り組み」「次世代・社外に向けた取り組み」「情報開示」の7つの評価項目をそれぞれスコアリングし、各スコアの積み上げにより総合スコアを算出している。2017年8月から2019年3月にかけて働き方改革融資で診断した78社について、各評価項目のスコアの主成分分析を行ったところ、累積寄与率は低いものの、第1主成分はすべての評価項目のスコアとの間に正の相関関係が見られた。また、「多様な人材の活躍支援の取り組み」と「情報開示」が他の評価項目と比較して主成分負荷量の絶対値が大きく、第1主成分に対してより貢献していることが分かった。「多様な人材の活躍支援の取り組み」の具体的な評価項目は、「育児・介護との両立支援」や「高齢者/障がい者への支援」、兼業・副業の容認や離職後の再雇用制度など「多様なキャリアコース整備の取り組み」などであり、これらの取り組みが進んでいる企業は信用リスクが低いという関係性があると推測できる。

3.財務パフォーマンスとの関係分析

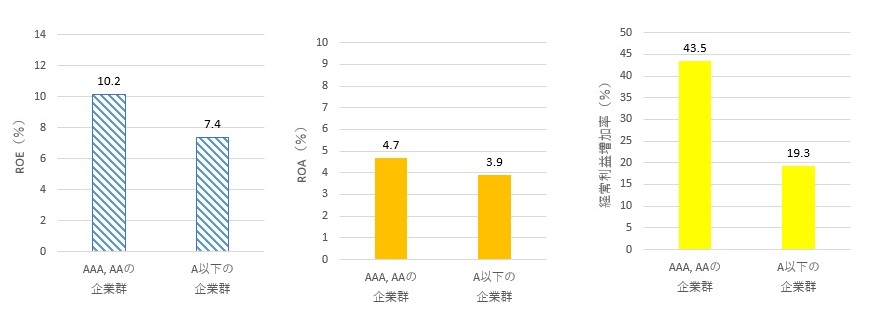

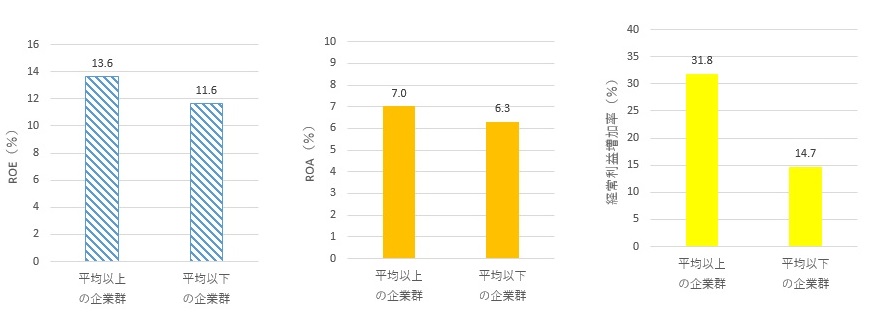

本節では、ESG評価と財務パフォーマンスとの関係性について、評価型融資を実行した企業をいくつかの群に分けて比較を行う。「環境配慮評価融資/私募債」および「ESG/SDGs評価融資/私募債」では、環境やESG側面の取り組みの評価結果に応じて、日本総合研究所が「AAA」「AA」「A」「B」「C」「D」「E」の7段階で格付を付与している。そこで、評価型資金調達の格付結果で高格付(「AAA」および「AA」)の企業群とそれ以外(「A」以下の企業群)でROE等の財務指標の平均値を比較し、ESG評価の格付が高い企業群は、格付が低い企業群と比べて財務パフォーマンスが良いといった関係性が見られるかどうかを分析した。財務指標として、ROE、ROA、経常利益増加率を調べたところ、「AAA」および「AA」の企業群の平均値は、「A」以下の企業群の平均値をいずれも上回るという関係が確認された。特に、経常利益増加率については、高スコア企業群は平均以下の企業群と比べて2倍以上高いという結果が得られた。

続いて、「SMBC働き方改革融資/私募債」および「SMBCなでしこ融資/私募債」でも同様の分析を行った。これらの商品では、資金調達の実行先企業の多様な働き方の実現や女性のキャリア促進に向けた取り組みの診断を行っているが、前節のように「AAA」~「E」までの7段階での格付は付与していないため、平均スコア以上の企業群と平均スコアを下回る企業群の比較を行った。その結果、ROEとROAについてはそれほど差は見られなかったものの高スコア企業群の方が高く、経常利益増加率についてはここでも、高スコア企業群は平均以下の企業群と比べて2倍以上高くなっていた。

4.終わりに

パリ協定など地球温暖化対策への関心の高まりなどを背景に、ESGなどの持続可能性を考慮するファイナンス「サステナブル・ファイナンス」の動きが世界的に活発化している。本稿では、ESGの取り組みが長期的な企業価値向上に資するのかという仮説を検証するための最初の手がかりという観点で分析を行った。分析対象が評価型融資を実行した企業に限られておりサンプル件数としては十分ではない点、また、本来であれば分析の対象期間をより長期に設定することが望ましい点はあるものの、ESGスコアが信用リスクおよび財務パフォーマンス指標との関係性において、いずれも一定の正の関係性が存在する傾向を得た。

このことは、今後、銀行の与信判断においてESG要素を考慮することで、評価の精度を高めることができるようになる可能性を示唆するものである。もちろん、ESGスコアは財務パフォーマンス指標によって規定されるというのが実態で、信用リスクという「結果」を直接左右する「原因」には当たらないとする可能性もある。具体的にどのような経路で、ESGの取り組みが信用リスクや財務パフォーマンスに好影響をもたらすのかといった「因果関係」については、さらに調査を深堀りしていきたい。

(※1)環境(Environmental)、社会(Social)、企業統治(Corporate Governance)の頭文字を取ったもので、いずれの側面も企業が事業活動を展開するにあたって配慮や責任を求められる事項を包含すると考えられている。

(※2)三井住友銀行の評価型融資/私募債のうち、日本総合研究所が診断・評価に携わった案件の件数。リピーター企業は重複してカウントしている。

(※3)分析の対象は、2008~2017年度までに三井住友銀行が資金調達を実行した評価型融資/私募債のうち、日本総合研究所が診断・評価に携わった案件(食・農評価融資/私募債は除く)で、かつ帝国データバンクの評点および財務指標を取得できた約180件である。リピーターは1件としてカウントし、直近のESG格付結果および評価スコアを使用した。なお、帝国データバンクの評点および財務指標は2017年時点のものを使用した。