役員報酬制度の設計について、実際にコンサルティングに関わってきた経験から、いくつかの見解を提示していきたいと考えます。第3回となる今回は「役員の役位フレームと基本報酬の内部構造設計」について筆者の考えを述べます。

基本報酬は役務対価の基本となる報酬、つまりpay for jobです。役員の各役位に期待される役務の基本的価値を表し(ゆえに固定報酬=basic reward)、これをもって1年間の会社経営という航海に漕ぎ出すことから、入口の報酬と捉えれば分かりやすいかもしれません。このように基本報酬はjobに対して支払うのですから、基本報酬の設計は役員のjobをその構造を含めて規定する事にはじまり、規定したjobに値付け(プライシング)をしていくという設計プロセスをたどることになります。

一方、役員賞与などの業績連動報酬は出口の報酬、つまりpay for performanceです。performanceに対して支払うのですから(ゆえに変動報酬=variable reward)、こちらは①投入した経営努力とその結果である会社業績の測定・評価方法を確立することと、①に対する値付け(プライシング)が設計上の論点となります。

基本報酬に話を戻します。

「基本報酬はjobに対して支払うことから、制度として成立させるためには役員の役務(=仕事)を体系的に表現する役位フレームの設計が不可欠である。」これが本稿における筆者の主張です。

ガバナンスは、市場から企業内部に取り込んで組織化した取引を統制する概念です。ガバナンスの文脈に沿って役員報酬制度を定義すれば「役員の役務支出とその反対給付(=報酬)の取引に関するルールの束」であると捉えることができます。「どのような仕事を、どの程度行って、いくら払うのか」、つまり仕事論と報酬論をセットで扱うことが役員報酬制度の設計において非常に重要です。仕事論のない報酬論は中身のない空虚な、数合わせだけの取り組みになってしまうからです。

上記を念頭に、以下に役位フレームと基本報酬の設計について述べます。

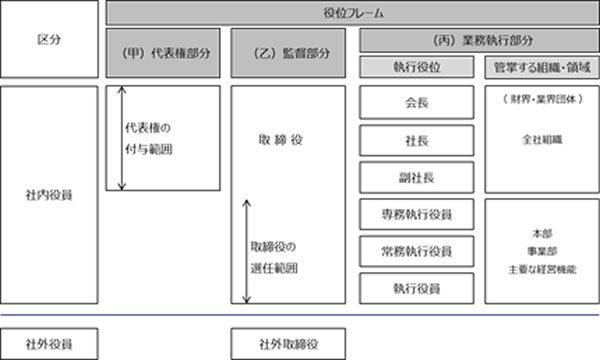

役位フレーム

役位フレーム(役員の役務(=仕事)を体系的に表現する)は、株式会社の機関設計(監査役会設置会社、指名委員会等設置会社、監査等委員会設置会社)によって形状が異なってきます。役員の業務執行の有無や委員会への参画等の違いがその要因です。

本稿では上場企業のうちおよそ7割の企業で採用されている監査役会設置会社を取り上げ、その役位フレームと基本報酬の内部構造について述べます。

監査役会設置会社における役員の役務実態は、社内役員の一人ひとりが監督と業務執行を兼ねている点に象徴されます(監査役を除く)。この事から、監査役会設置会社における役位フレームの構造は自ずと監督部分(会社法)と業務執行部分(自社独自の制度)の組み合わせで構成されることになります。これに代表権(会社法)を加えると、監査役会設置会社における役位フレームの基本構造が出来上がります。

以下に監査役会設置会社における役位フレームの設計例を示します(図1)。

図1の細部について、まず(甲)代表権部分は代表権を付与する可能性の範囲を定めており、取締役会長・取締役社長・取締役副社長のうち1人ないし複数名に代表権を付与する設定にしています。次に(乙)監督部分は取締役に就く可能性の範囲を定めています。図1の例では、会長・社長・副社長は必ず取締役となり、専務執行役員・常務執行役員・執行役員は取締役に就任する者としない者に分かれるという設定にしています。取締役に関して以前は、監督を担う取締役そのものに序列を付けるような企業もありましたが(例えば、専務取締役、常務取締役、取締役のように)、現在は見かけることが少なくなりました。会社法に規定される取締役にそもそも序列はありませんし、取締役会のガバナンス機能を強化するためにも取締役はフラットにしておくという考え方です。最後の(丙)業務執行部分は、自社で執行役員としてあり得る役位を書き出しています。専務執行役員や常務執行役員を設けずに執行役員に一本化している会社もありますし、副会長を置くなど会社によって異なります。

一方、社外役員については、業務執行を行うことや代表取締役に選ばれることがほとんどないことから、(乙)監督部分のみで構成する設定にしています。

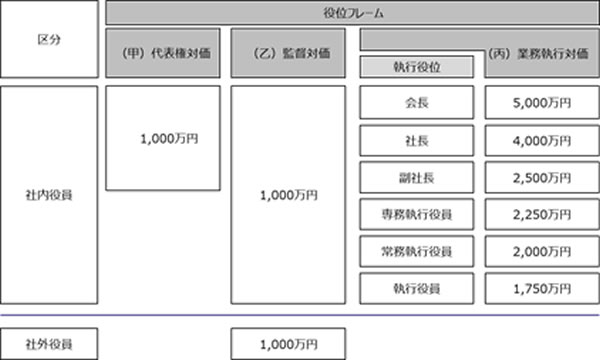

基本報酬

基本報酬は役務の基本的価値を表しますので、役位フレームに沿って設計します。

以下に監査役会設置会社における基本報酬体系の設計例を示します(図2)。

基本報酬は役位フレームに沿って(甲)代表権対価+(乙)監督対価+(丙)業務執行対価で構成することが望ましいと考えます。図2の細部について、まず(甲)代表権対価および(乙)監督対価はフラット、つまりシングルレートで設定しています。役位フレームで代表権者と取締役に序列を設けていないことから、誰であっても対価は等しくなるという考えに基づきます。(乙)監督対価についてはもう一つ、社内・社外役員の間で取締役としての役務に差はないことから、基本的に同額とすることが適当であると考えます。しかしながら、選任に至るプロセスにおいて内部労働市場から昇任していく社内役員に比べて、社外役員を外部労働市場から獲得する難しさがありますので、そのハードル分をプレミアムとして社外役員の(乙)監督対価に上乗せすることはあっても良いと考えます。最後に(丙)業務執行対価は図2のように執行役位ごとにシングルレートとするか、または執行役位ごとに一定のレンジ(範囲)を設定します。

以上のとおり、役位フレームを構成する考え方を、基本報酬の内部構造設計において継承することで、pay for jobを制度的に具現化できるものと考えます。

本稿では役員の役位フレームと基本報酬の内部構造設計について、一体的に設計することの重要性を述べました。

次回は役員報酬制度に関連してお問い合わせの多い、コーポレートガバナンス・コードで求められているCEO後継者育成計画について述べます。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。