最近は、ようやく一時のキャッシュフローブームが沈静化しつつあるようだ。最盛期の書店では、会計関連の棚の主要部分を占めていたものだが、最近はめっきり片隅に追いやられている。

このことは、キャッシュフロー概念が一時の流行の後に衰退したことを意味するのか、それとも、キャッシュフロー概念が企業経営のなかに定着しキャッシュフロー経営が実践段階に入っていることを意味するのであろうか。実のところは、キャッシュフロー計算書が制度会計上の財務諸表の一つになったことからこれを商機として業界(会計業界、コンサルティング業界?)がブームを煽ったが、一方でキャッシュフロー概念およびキャッシュフロー情報の有用性が未整理であるため一般には未だ定着していないというあたりではないか。

キャッシュフロー概念に関して最も極端な考え方を示すものとしては、『キャッシュは事実、利益は経営者の意見である』というフレーズが代表的である。この言葉は、内容の明快かつ簡潔さによって一般的にもかなり広まったようである。この考えに立つと、もはや損益計算書(利益情報)はキャッシュフロー計算書(キャッシュフロー情報)の補完的位置付けにしか過ぎないという感じである。

確かに、キャッシュは負債の返済原資となるが、利益そのものは返済原資にならないため、黒字倒産を防ぐという視点からはキャッシュの優位性は認めざるを得ない。では、業績評価指標としてみた場合でも、利益とキャッシュとの間で差異や優劣が生じるのであろうか。もし、差異があるとすればこれをどのように理解すべきであろうか。

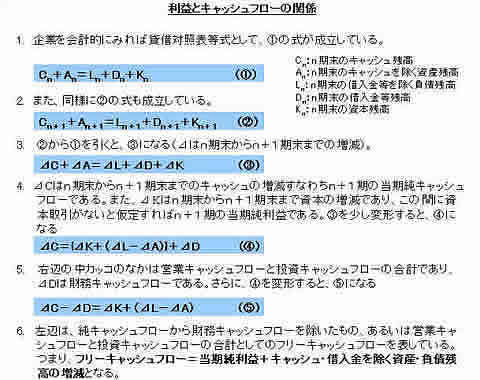

この点について、両者の関係を簡単に数式で整理してみると(詳細は下図「利益とキャッシュフローの関係」を参照)、フリーキャッシュフローは、当期純利益とキャッシュ・借入金を除く資産・負債残高の増減の合計に等しくなることが分かる。

フリーキャッシュフローがキャッシュフロー情報の中で業績指標として最も一般的なものであるとすれば、そのフリーキャッシュフローと当期純利益との差異は、単にキャッシュ・借入金を除く資産・負債残高の増減にすぎないことを示している。キャッシュ・借入金を除く資産・負債残高に変化が無いとすれば、フリーキャッシュフローと当期純利益は一致する。

つまり両者は表裏一体の関係(貸借対照表上は左右の関係)と言え、決して『キャッシュは事実、利益は経営者の意見』というほどの差異はないはずである(もっとも、現金や定預金証書を指して事実と言い、損益計算書上の数字を意見と言っているのであれば、全く次元が違う話であるが、それなら『キャッシュは食べられるが、利益は食べられない』と言った方が分かりやすい)。

ところで、業績指標としてキャッシュと利益の2つの情報があるとすれば、経営者はどちらを主たる業績指標としてマネジメントして行けば良いのであろうか。両者が表裏一体の関係にある以上どちらを採用しても同じだが、年度ベースでみると両者が大きく乖離することもあるので厄介である。マネジメントの容易性という点で利益が優れているのではないか。このことは、キャッシュフローが企業経営の業績指標として利益よりも重視されている事例がほとんど無いことから明らかなように思われる。

では、一般に言われるキャッシュフロー経営の本質は何であろうか。思うに、短期的にはキャッシュと利益の乖離が大きくなったとしても、長期的には「キャッシュ・借入金を除く資産・負債」をコントロールすることによりキャッシュと利益の乖離を小さくして企業を長期的に繁栄させることが真のキャッシュフロー経営ではないだろうか。キャッシュと利益が表裏一体の関係にある以上、長期的には両者がパラレルに増加して行くことが健全な企業の姿のように思えるからである。

(注)キャッシュと利益の比較においては、金銭の時間価値やリスクも考慮しなければならないが、本稿においては簡単にするためこれらの点は無視した。