1. GX推進法が法案化、カーボンプライシングの概要が明らかに

2023年2月に閣議決定された「GX実現に向けた基本方針」に基づき、 GX推進法が2023年5月に法案化され、日本でもカーボンプライシング(企業などの排出するCO2(カーボン、炭素)に価格をつけ、それによって排出者の行動を変化させるために導入する政策手法)が導入されることとなった。欧州等ではすでに導入が進んでいるカーボンプライシングだが、日本においても、課税額・導入時期など、その概要が明らかとなった。

一方、カーボンプライシングが電力市場をはじめエネルギー業界へどのようなインパクトを与えるかは見通しが立ちにくく、中でも、再生可能エネルギー(以下、再エネ)発電事業を営む事業者は、直接的にインパクトがない故、自分たちにどのような影響を及ぼすかイメージすることが難しいのではないか。

本稿では、日本でのカーボンプライシング制度の概要と卸電力市場に与える影響、および、それらを踏まえ特に再エネ発電事業者が今後留意すべき事項を解説する。

2. 日本におけるカーボンプライシングの概要

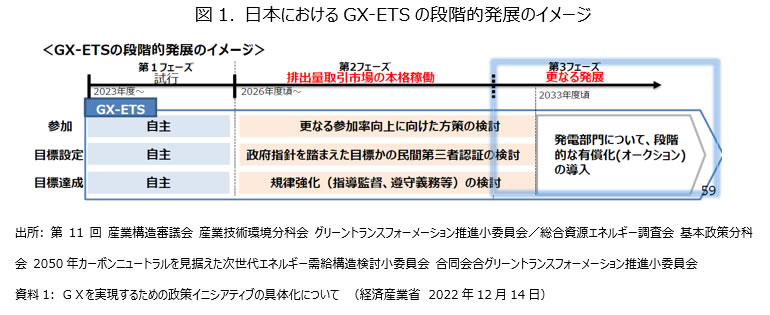

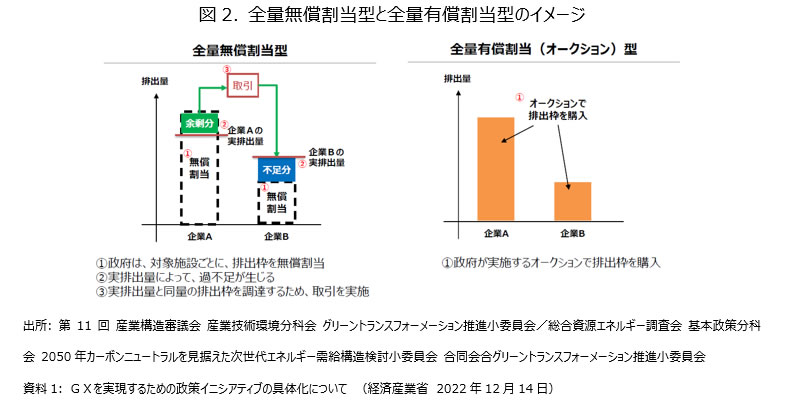

日本では、カーボンプライシングの具体的な手法として、炭素賦課金と排出権取引(GX-ETS)の2つが導入される見通しだ。前者は、2028年度頃から施行され、輸入等する化石燃料に由来する二酸化炭素の量に応じて、化石燃料の輸入事業者等に炭素賦課金を負担させる制度である。後者は、参加企業がそれぞれ課せられた温室効果ガス排出量を基準に、排出量の差分を売買させることで、炭素排出の低減を促進する制度だ。GX-ETSは3つのフェーズに分けて展開されることとなっており、第1フェーズでは、2021年度の国内における直接排出量が10万トンCO2以上のGXリーグ参画企業を対象として、自主的に設定した目標排出量の過不足を市場にて取引する。2026年頃からはじまる第2フェーズでは、政府指針の策定、民間第三者認証等の導入により目標設定等を厳格化していく見通しだ。第3フェーズとなる2033年度頃より、発電部門を対象として、排出枠を有償オークションにて割り当てることとなる。この際、発電事業への影響に鑑み徐々に有償割当部分を拡大させる想定のため、事業へ与える影響が大きくなるのは2033年度よりも先になっていくとみられる。

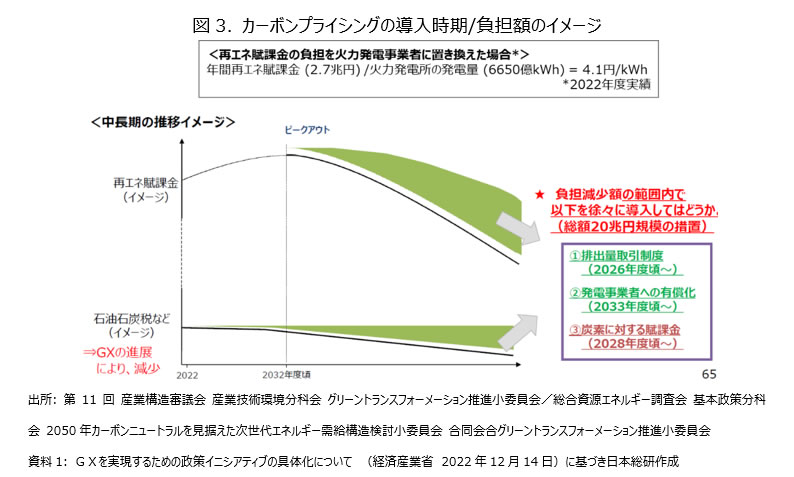

炭素賦課金やGX-ETSの有償オークションによって政府が徴収する税金は、2050年までに政府が行うGX投資の財源に充てられることとなっており、2050年までで総額20兆円規模の措置と言われている。これまでもエネルギー業界では、化石燃料を取り扱う事業者を対象とした石油石炭税、再エネ普及拡大のため電気を利用する需要家に課せられる再エネ賦課金といった課税制度が導入されており、その規模は年間3~4兆円に及ぶ。一方、これら従来の税収入は、化石燃料の利用減、補助対象となるFIT電源の減少とともに金額自体が縮小していくとみられており、カーボンプライシングでは、当該負担減少額を補てんする規模が対象事業者へ課せられる見込みだ。電力を使用する需要家全体が徴収対象であった再エネ賦課金と異なり、カーボンプライシングの対象は、化石燃料の輸入事業者と火力発電事業者に限定されることから、両事業者(=化石燃料の輸入事業者と火力発電事業者)が感じるカーボンプライシングの負担感は、想定以上に大きくなる。

具体的には、2022年度の再エネ賦課金は年間2.7兆円であり、全国の電力需要8,654億kWhで換算すると1kWhあたり3.1円/kWhである。一方、同額を火力発電事業者全体で負担する場合、火力発電所の発電量6650億kWhで換算すると4.1円/kWhと算出され、再エネ賦課金の1.2倍程度の水準となる。今後、再エネの導入促進に伴い火力発電所の発電量自体が低下すれば、火力発電事業者の負担はさらに増すこととなるだろう。

3. カーボンプライシングは電力価格、環境価値にどのような影響をもたらすか

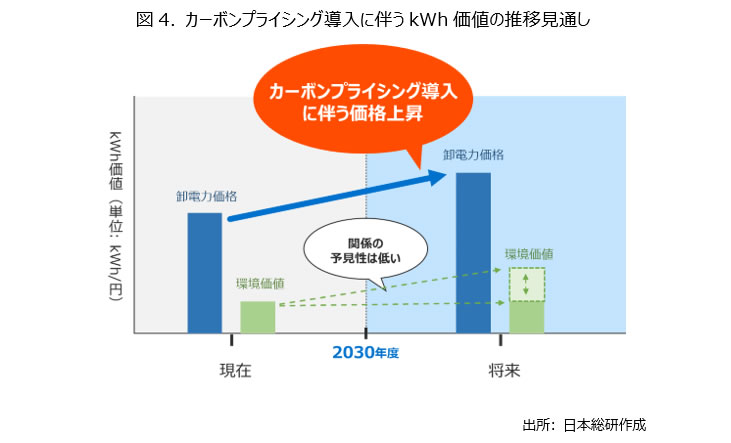

前章で述べた通り、カーボンプライシングの導入により、火力発電事業者の負担は増加する。次に、これらの影響が電力市場全体にどのような影響を及ぼすかを考える。現在、電力取引のうち40~50%程度が卸取引を通じて行われている。中でも、最も活発に取引されているのはスポット市場(1日前市場)であり、約定方法は、高い価格から並べた買い注文と低い側から並べた売り注文の交点で取引価格と量が一意に決定される方式(=シングルプライスオークション)が採用されている。現在のスポット市場では、火力発電事業者の入札価格(具体的には燃料費やO&M費等を考慮した限界費用)によって価格が形成されるケースが多く、火力発電事業者の入札価格は、化石燃料の費用やO&M費等を考慮した限界費用に基づき設定されるため、卸電力価格と化石燃料の価格は密接に相関している。

したがって、2030年度以降、火力発電事業者にカーボンプライシングが課されると、その負担は売り入札価格に上乗せされることとなる。入札価格の上昇により、他の電源と比べ価格競争力は落ちるため、全ての季節/時間帯において卸市場価格が上昇するとまでは言えないが、火力発電所の入札価格で約定価格が決まりやすい夕方から夜にかけたピーク時間帯の価格は確実に上がるであろう。

加えて、排出権と非化石証書の関係性について考えてみよう。排出権、非化石証書のいずれも炭素排出量をオフセットする価値であるため、一見相関性があるように思えるが必ずしもそうとは言い切れない。現状、排出権取引の対象は国内の直接排出分のみ(Scope 1相当)であり、非化石証書によって削減できるScope2は取引対象外である。海外でも先行してScope1を対象とする排出権取引制度(EU-ETS)、電力証書制度(REGO等)の市場が創設され、それぞれの価値が取引されているが、排出権の方が電力証書よりも価値は高く、CO2単位あたりの取引価格は10倍近い差が生じている。ただし、今後の制度設計次第で、排出権と証書の価格差が縮小していくことも十分考えられるため、排出権と非化石証書の関係性は予見性が低く、今後も注視が必要だ。

4. カーボンプライシングを踏まえた再エネ事業者のとるべきアクション

非FIT制度下において、再エネ発電事業者は、他の発電事業者と同様、オフテイクリスク(発電した電力を買い取ってもらえないリスク)にさらされることとなり、安定的な収入確保の観点から、市場売電スキームではなく、特定の小売事業者と供給契約(PPA)を締結するスキームを志向する場合が多い。PPAを締結する場合、卸市場価格に連動して取引価格を定める方式や、FIT制度と同様、卸市場価格に依拠せず固定価格で取引するスキーム等さまざまな価格スキームが存在する。いずれのスキームにおいても、卸市場価格の変動が収益性に影響を与える可能性がある。

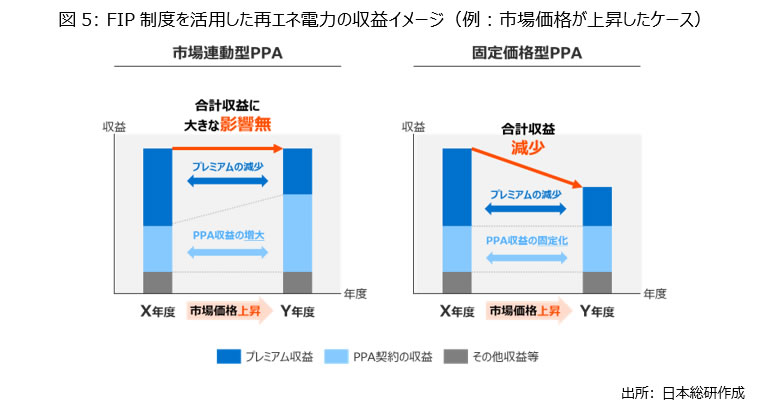

例えば、FIP制度を活用し、売電価格を卸電力市場価格と連動させるPPA契約(市場連動型PPA)を締結する場合、カーボンプライシングの導入に伴う卸市場価格の上昇によりPPA契約による収入も増加するが、卸市場価格に連動するプレミアムがその分減少するため、収益性に大きな影響は与えない。他方、卸市場価格等に依拠せず売電価格を固定価格で締結する(固定価格型PPA)場合、PPA価格自体は変動しないものの、卸市場価格の上昇に連動してプレミアムは減少するため、結果として収益性は低下する。

このように、カーボンプライシングのみの影響を踏まえれば、市場価格が上昇したとしても収益が変わらない市場連動型PPAの契約が有効である。他方で、燃料価格の下落、限界費用の安価な再エネの大量導入など卸電力価格の下落要因も介在することから、市場価格連動型の契約が万能であるとは限らない。最適な契約形態、価格スキームを選択するためにも、今後の再エネ発電事業者には、カーボンプライシングを含め、さまざまな外部環境の変化を捉えた意思決定が求められる。

5. GXを巡る環境変化を機会と捉えられるかが成功のカギを握る

GX推進法の法案化に伴い、日本におけるカーボンプライシングの絵姿が明らかとなった。公表された制度にのっとると、カーボンプライシングの導入は、卸市場価格の上昇をもたらし、FIP制度を活用する再エネ事業者の収益性に一定の影響を与えると考えられる。

カーボンプライシングの導入をはじめ、FIP制度、系統ルール(出力抑制)、発電側課金、燃料価格の動向等、GXの推進とともに、再エネの事業環境は大きく変化しようとしており、これまでより事業の難易度は確実に上がっていくだろう。一方、これらのトピックの影響を的確に把握し、事業計画を立てることができれば十分な収益性を確保することも可能だ。再エネ発電事業者には、GXがもたらす事業環境の変化を機会と捉え、今後も積極的に再エネ開発に取り組むことを期待したい。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。