1.はじめに

第1回にて「日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)」(以下「本調査」)の概要と目的について論じ、第2回および第3回では、有価証券報告書におけるサステナビリティ情報開示の概況、人的資本情報の概況について、それぞれ解説した。第4回となる本稿では、サステナビリティ情報開示のうち、「ガバナンス」、「戦略」に関する情報に焦点を当て、第2回および第3回と同様、有価証券報告書における開示の傾向の一部を整理し、解説する。

これまでも述べたとおり、本調査では、2022年10月31日時点のTOPIX100企業のうち、2023年3月31日に直近の事業年度が終了する80社を調査対象として、有価証券報告書内の「サステナビリティに関する考え方・取組」「従業員の状況」欄を中心にサステナビリティ・人的資本に関連する情報を調査した(詳細は第1回を参照)。

今回は、「サステナビリティに関する考え方・取組」欄において、(1)「ガバナンス」、(2)「戦略」について述べる。また、内閣府令(※1)に基づき「戦略」を記載することが義務付けられていた人的資本関係を除いて最も多くの企業が記載した、(3)気候変動関係の「戦略」の記載方法の傾向についても述べる。

2.調査結果

(1)「ガバナンス」

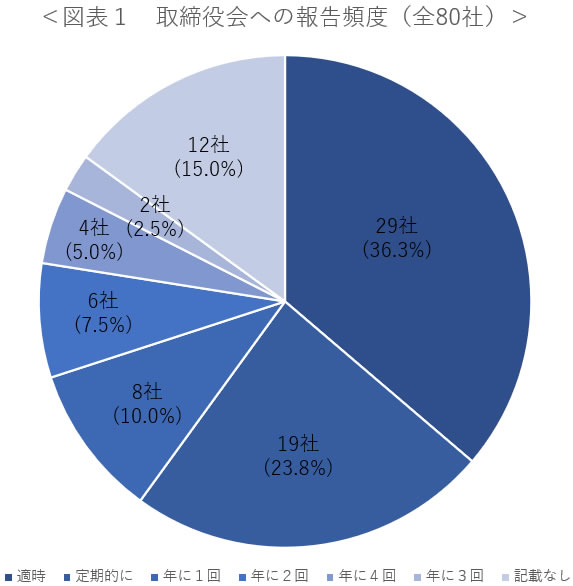

企業のサステナビリティに関するガバナンスの状況を分析するため、取締役会への報告頻度、サステナビリティ関係の委員会の有無について整理した(※2)。取締役会への報告頻度については、「年に○回」、「定期的に」、「適時」などの項目を抽出するとともに、これらの記載がない企業は、「記載なし」と整理した(※3)。

上記の結果、取締役会への頻度を報告した企業は68社であった。このうち、「適時」の企業が29社と最も多く、「定期的に」の企業が19社、「年に1回」の企業が8社と続いた。この他、年に複数回報告しているケースが見られた。一方、頻度の報告がない企業は12社であった。内閣府令の規定では取締役会への報告に頻度の記載は義務付けられてはいないものの、記載が義務付けられている「ガバナンスの過程、統制及び手続」に関する説明の中で、9割近くの企業が記載したものと推察される。

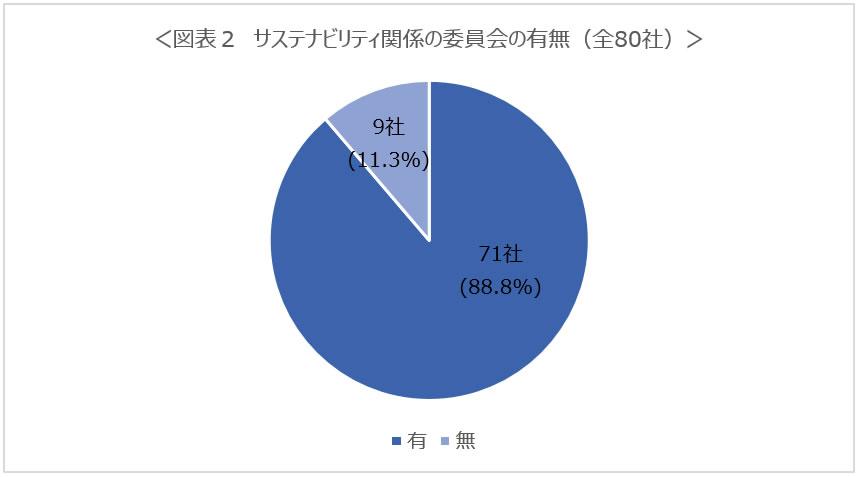

続いて、サステナビリティ関係の委員会の有無について整理したところ、約9割の企業(71社)がサステナビリティ関係の委員会について記載していた。コーポレートガバナンス・コードの改訂が行われた日(2021年6月11日)に金融庁が改訂した「投資家と企業の対話ガイドライン」では、「1.経営環境の変化に対応した経営判断」において、「取締役会の下または経営陣の側に、サステナビリティに関する委員会を設置するなど、サステナビリティに関する取り組みを全社的に検討・推進するための枠組みを整備しているか。」ということが示されている(※4)。このようなこともあり、日本企業において当該委員会の設置が進んでいるものと推察される。

(2)「戦略」

第2回で述べたとおり、企業において重要性を判断し有価証券報告書において開示することが求められた「戦略」と「指標及び目標」については今回調査した80社中、79社が双方について何らかの形で記載しており、残りの1社についても有価証券報告書内で別の開示資料に「戦略」、「指標及び目標」の説明がある旨を記載した(詳細は第2回を参照)。

この79社が「戦略」をどのように記載しているかについて整理した。サステナビリティ全般(全般的な項目)において「戦略」をまとめて記載している場合は当該項目を抽出した。同様に、個別テーマによる項目(気候変動、人的資本など)において「戦略」を記載している場合は当該項目を抽出した(※5)。

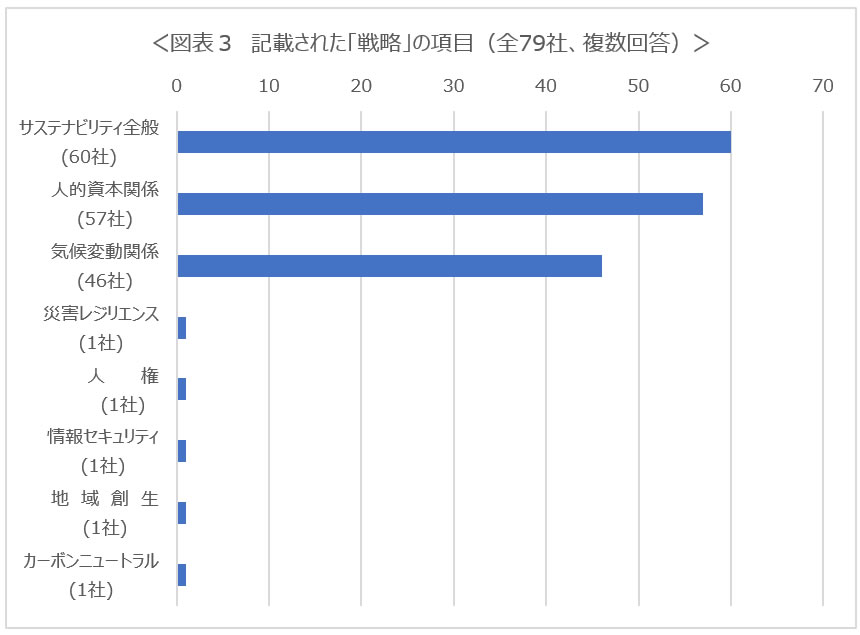

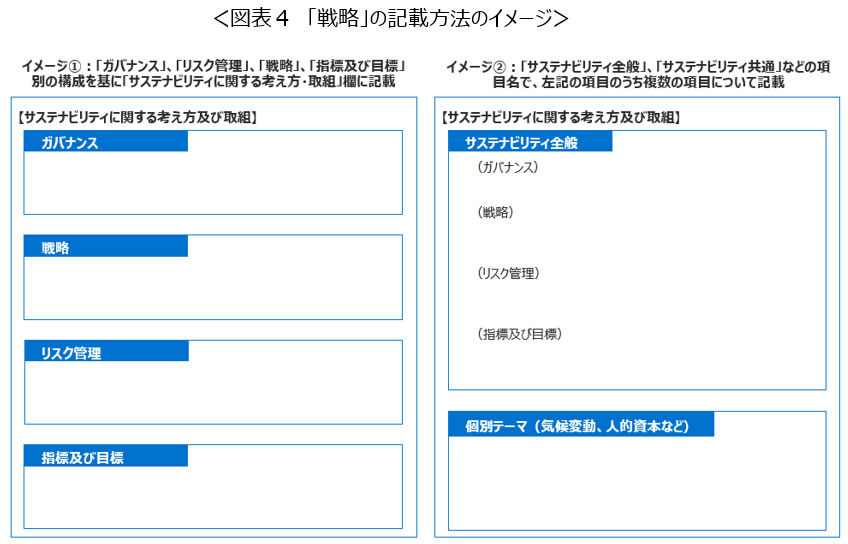

上記に基づき、79社の記載内容を整理したところ、図表3のとおり、サステナビリティ全般(全般的な項目)において「戦略」をまとめて記載している企業は60社と最も多い結果となった。内閣府令の改正時に実施されたパブリックコメントに対する金融庁の考え方(※6)において、「ガバナンス」、「リスク管理」、「戦略」、「指標及び目標」の4つの構成要素を基に「サステナビリティに関する考え方・取組」欄を記載することと、構成要素それぞれの項目立てをせずに一体として記載すること、のいずれも可能である旨が記載されていたことを踏まえ、当該60社について確認したところ、20社は前者、残りの40社は後者の記載方法を採用していた(記載方法のイメージは図表4を参照)。

サステナビリティ全般(全般的な項目)において「戦略」をまとめて記載している企業以外では、個別テーマによる項目において「戦略」を記載している企業や、サステナビリティ全般および個別テーマによる項目の両方で「戦略」を記載している企業が確認できた。

個別テーマによる項目においては、人的資本関係の項目において「戦略」を記載している企業が57社と最も多い結果となった。このうち、16社は人的資本に加えて、多様性についても項目名に記載していた。この背景の1つとして、内閣府令において「人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標」について記載することが規定されているのを踏まえ、内閣府令の規定に沿う形で多様性についても項目名に記載したものと推察される。

人的資本関係の項目の次に多かったのは、気候変動関係の項目であった(46社)。内閣府令に基づき人的資本に関する「戦略」の記載が義務付けられていたことを踏まえると、気候変動関係は最も多くの企業が重要と判断して「戦略」を記載した項目ということになる。この背景の1つとして、79社のうち77社がTCFD(気候関連財務情報開示タスクフォース)に賛同していることが挙げられる(※7)。また、TCFDでは、「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」という、内閣府令に基づく有価証券報告書の「サステナビリティに関する考え方・取組」における記載事項と同じ構成での開示が求められていることから、賛同している企業にとって、気候変動は説明しやすいテーマであったと推察される。なお、金融庁公表の「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―」(※8)において、気候変動対応が重要であると判断した場合に企業に期待される開示内容に関する記載(「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の枠で開示すること、Scope1<事業者自らによる直接排出>およびScope2<他社から供給された電気、熱・蒸気の使用に伴う間接排出>の GHG 排出量を開示すること)があったことも、多くの企業が気候変動関係の項目において「戦略」を記載することにつながったと推察される。

その他の項目としては、災害レジリエンス、人権、情報セキュリティ、地方創生、カーボンニュートラルについて、それぞれ異なる1社が当該項目において「戦略」を記載していた。「サステナビリティに関する考え方・取組」欄の新設後、最初の有価証券報告書の提出となるため、まずは内閣府令で求められる人的資本関係、TCFDでの開示が進む気候変動関係についての開示が進んだものと推察される。上述の人的資本関係、気候変動関係以外の項目については、人権関係、生物多様性関係の開示が進むのではないかと考える。人権関係については、2022年9月に日本政府が「責任あるサプライチェーン等における人権尊重のためのガイドライン」を公表し、企業が対応を進めつつあるとともに、生物多様性関係については、2023年9月にTNFD(自然関連財務情報開示タスクフォース)の最終版が公表される予定であり、今後、企業の対応が進むことが見込まれるからである。

(3)気候変動関係の「戦略」の記載方法

内閣府令に基づき「戦略」を記載することが義務付けられていた人的資本関係を除いて、46社と最も多くの企業が記載した気候変動関係の「戦略」の記載方法の傾向を調査するため、特定したリスクと機会(※9)の記載方法、気候変動関係の「戦略」関連の記載ページ数について、次の方法により整理した。

<整理方法>(※10)

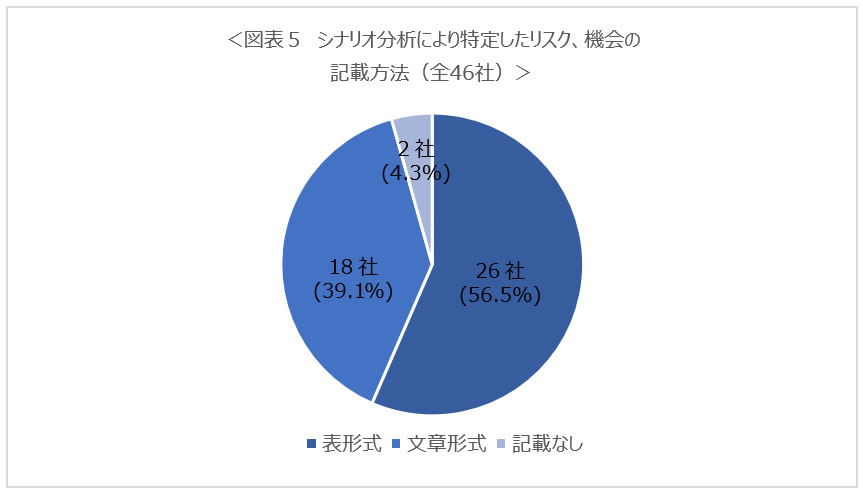

・特定したリスクと機会の記載方法:シナリオ分析により特定したリスクと機会が明確に整理されているかという観点から、記載方法について、「表形式」、「文章形式」、「記載なし」に分けて整理。

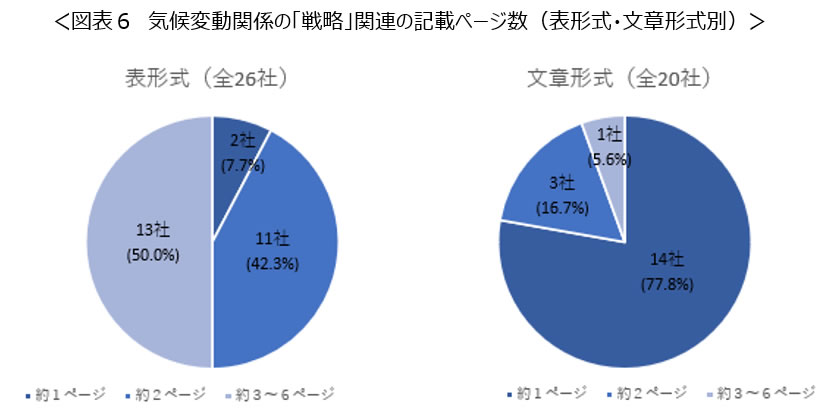

・気候変動関係の「戦略」関連の記載ページ数:記載の充実度を確認する観点から、気候変動関係の「戦略」関連の記載があるページ数を調査(※11)。

上記に基づき、46社の気候変動関係の「戦略」について整理したところ、図表5のとおり、シナリオ分析により特定したリスクと機会を表形式で記載した企業は26社、文章形式で記載した企業は18社、記載なしの企業は2社であった。このうち、文章形式で記載した企業18社を確認したところ、14社は有価証券報告書以外の資料(サステナビリティレポート、企業ウェブサイトなど)を参照、残りの4社は資料を参照していないことが確認できた。

また、気候変動関係の「戦略」関連の記載ページ数に着目すると、文章形式で記載した企業18社のうち、14社は約1ページ、3社は約2ページ、残り1社は約4ページであった。表形式で記載した企業の約9割の記載ページ数が約2ページ~約6ページであることと比較すると、少ないページ数であった(図表6参照)。

有価証券報告書では、証券情報、企業情報(企業の概況、事業の状況、設備の状況など)など、大量の情報を記載することが求められていることから、一部の企業においては、企業情報の全体の構成を踏まえて、企業ウェブサイトやサステナビリティレポートなどの資料を参照と記載することで、気候変動関係の記載量をコンパクトにした可能性があると推察される。

3.おわりに

本稿では有価証券報告書内におけるサステナビリティ情報開示のうち、「ガバナンス」、「戦略」に関する情報に焦点を当てた。2023年3月の有価証券報告書は、サステナビリティ情報開示の対応が求められる初回の有価証券報告書ということもあり、内閣府令に基づき記載することを義務付けられている事項や、金融庁が企業に対して開示することを期待している事項について、ひとまず開示対応を行ったという状況であると推察される。

他方、企業によっては、他社と異なる項目について「戦略」を開示したり、気候変動関係の「戦略」について詳しく記載したり、詳細は有価証券報告書以外の資料の参照にとどめたりするなど、開示内容や開示方法には少なからず差があることを伺えた。今後、他社の開示状況を鑑みながら、有価証券報告書における企業のサステナビリティ情報開示はさらに進み、より企業独自の開示内容や開示方法が採用されることになるだろう。

次回以降のオピニオンでは、もう1つのメインテーマである人的資本の開示内容、サステナビリティ開示の詳細内容について、引き続き掲載していく予定である。

(※1) 企業内容等の開示に関する内閣府令(昭和四十八年大蔵省令第五号)

(参照2023年8月1日)

(参照2023年8月1日)(※2) 日本総研独自の視点による整理であり、今回示すデータの整理の仕方によっては結果が多少変動する可能性がある。

(※3) 頻度の記載はないが、取締役会に報告する旨が記載されている企業については、「適時」として整理。

(※4) 金融庁「投資家と企業の対話ガイドライン」

を基に日本総研が整理(参照2023年8月1日)(※5) 1社が全般的な項目および個別テーマによる項目において「戦略」を記載している場合や、複数の個別テーマによる項目において「戦略」を記載している場合が存在。

(※6) 「企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)」に対するパブリックコメントの概要及びコメントに対する金融庁の考え方

(参照2023年8月1日)(※7) TCFD「Supporters」

を基に日本総研が整理(参照2023年8月1日)(※8) 金融庁「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―」

を基に日本総研が整理(参照2023年8月1日)(※9) リスクの例:GHG排出量の多い製品の市場需要の減少。機会の例:環境に配慮した製品・サービスの市場需要の拡大。

(※10) 日本総研独自の視点による整理であり、今回示すデータの整理の仕方によっては結果が多少変動する可能性がある。

(※11) 1つのページに「戦略」以外の項目が含まれている場合や、余白が多い場合もあるが、今回は、少しでも「戦略」に関する記載がある場合は、当該ページを1ページとして集計。このため、調査結果においては「約○ページ」と記載。また、基本は「戦略」に関する記載のみを対象としているが、一部企業においては、「リスク管理」においてシナリオ分析により特定したリスクと機会について記載していたため、その場合は、当該記載も含めたページ数を整理。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)

・第1回 調査の背景・概要

・第2回 サステナビリティ編①

・第3回 人的資本編①

・第4回 サステナビリティ編②

・第5回 人的資本編②

・第6回 サステナビリティ編③