1.はじめに

第1回にて「日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)」(以下「本調査」)の概要および目的について論じ、第2回では、有価証券報告書におけるサステナビリティ情報開示の概況について解説した。第3回となる本稿では、人的資本情報に焦点を当て、第2回と同様、有価証券報告書における開示傾向の一部を整理し、解説する。

これまで述べたとおり、本調査では、2022年10月31日時点のTOPIX100企業のうち、2023年3月31日に直近の事業年度が終了する80社を調査対象として、有価証券報告書内の「サステナビリティに関する考え方・取組」「従業員の状況」欄を中心にサステナビリティ・人的資本に関連する情報を調査した(詳細は第1回を参照)。

今回は、「サステナビリティに関する考え方・取組」欄において、(1)人的資本全体としてどのような記載パターンをとっているか、(2)人材育成方針と社内環境整備方針を区分しているか、(3)どのようなカテゴリーの指標が見られるかという3点について述べる。また、「従業員の状況」欄にて多様性を示す指標として、(4)女性管理職割合、(5)男性育児休業取得率、(6)男女間の賃金差異の3つに着目(※1)し、それぞれどのような傾向が見られたのか、定量的に整理する(※2)。

2.調査結果

(1)人的資本全体としてどのような記載パターンをとっているか

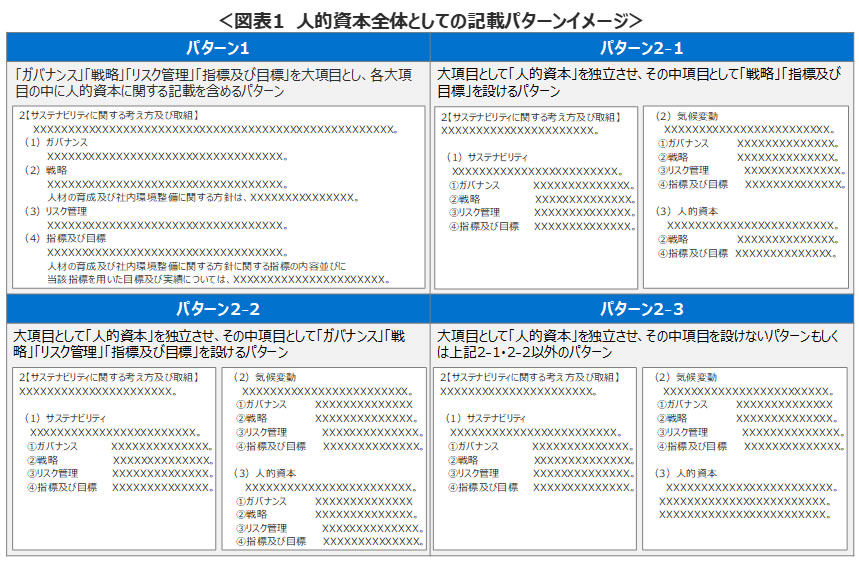

筆者らは、企業に対して人的資本経営の実践や人的資本の可視化・開示に関する支援を行っているが、そうした支援の中で最初に議論になるのは、人的資本情報を全体としてどのように構成、記載するべきかという論点である。この論点について、本調査では下記のとおりパターン1と2で大別し、パターン2はさらに3つのパターンに区分した。

<記載パターンの分類>

●パターン1:「ガバナンス」「戦略」「リスク管理」「指標及び目標」を大項目とし、各大項目の中に人的資本に関する記載を含めるパターン(内閣府令の文言に沿った形式)

●パターン2:大項目として「人的資本」を独立させているパターン

・パターン2-1:中項目として「戦略」「指標及び目標」を設けるパターン

・パターン2-2:中項目として「ガバナンス」「戦略」「リスク管理」「指標及び目標」を設けるパターン

・パターン2-3:中項目を設けないパターン もしくは 上記2₋1・2₋2以外のパターン

●パターン3:上記のいずれにも該当しないパターン

なお、上記の記載パターンについて、具体的な構成のイメージは図表1をご参考いただきたい。

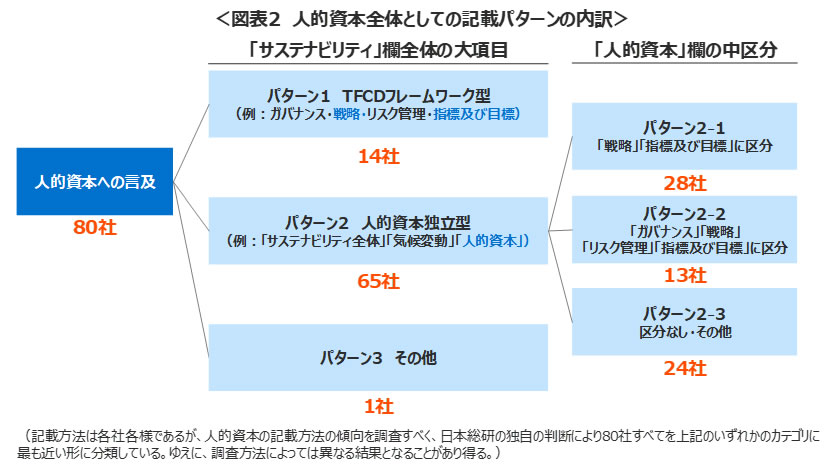

図表2のとおり、本調査の対象企業である80社の記載方法を上記のパターン別に分類すると、内閣府令の文言に沿った形式であるパターン1は14社にとどまり、パターン2の形式をとる企業が65社と最も多い結果となった。この背景としていくつか想定されるが、その1つとして「情報開示の検討プロセス」が挙げられる。筆者らが支援する企業では、有価証券報告書上の開示文書案を作成する際、人的資本情報については人事部が、サステナビリティについては経営企画部等が担当し、両者を統合したものが最終的に「サステナビリティに関する考え方・取組」として開示されるケースが一般的である。このプロセスでは、大項目としてサステナビリティと人的資本が独立している方が書きやすい形といえよう。また、プライム市場においては、気候変動について、かねてよりTCFDに基づいた情報開示が求められていた経緯があり、既存の文書案を転用しやすいことも影響したものと推察される。

なお、パターン2の内訳としては、パターン2-1を選択した企業が最も多い。これは、企業内容等の開示に関する内閣府令の考え方に沿ったものであろう。また、パターン2₋3の中には、中項目をTCFDのフレームによることなく「人材育成方針」「社内環境整備方針」等の人的資本特有の中項目を設定した企業も少なくない。

(2)人材育成方針と社内環境整備方針を区分しているか

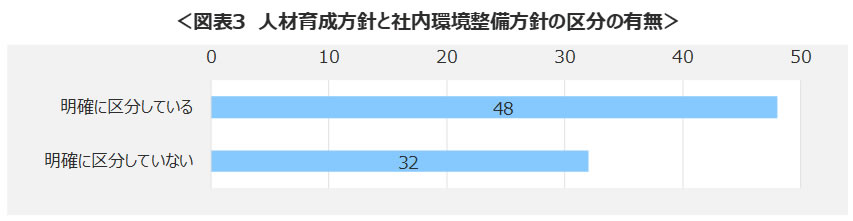

上記の記載パターンとは別に、人的資本情報の中で「人材育成方針」と「社内環境整備の方針」の書き分けに着目した場合、80社のうち48社は両者を明示的に区分した上で、それぞれに該当する指標や施策について記載しているのに対し、残り32社は明確な区分なく記載されている(図表3)。

今回の開示に際して、人材育成方針と社内環境整備方針に関する公的な定義はなされておらず、その判断は各社に委ねることとなっているが、上記の現状を鑑みると、自社なりの考え方がいまだ整理されていない様子がうかがえる。

(3)どのような指標カテゴリーが見られるか

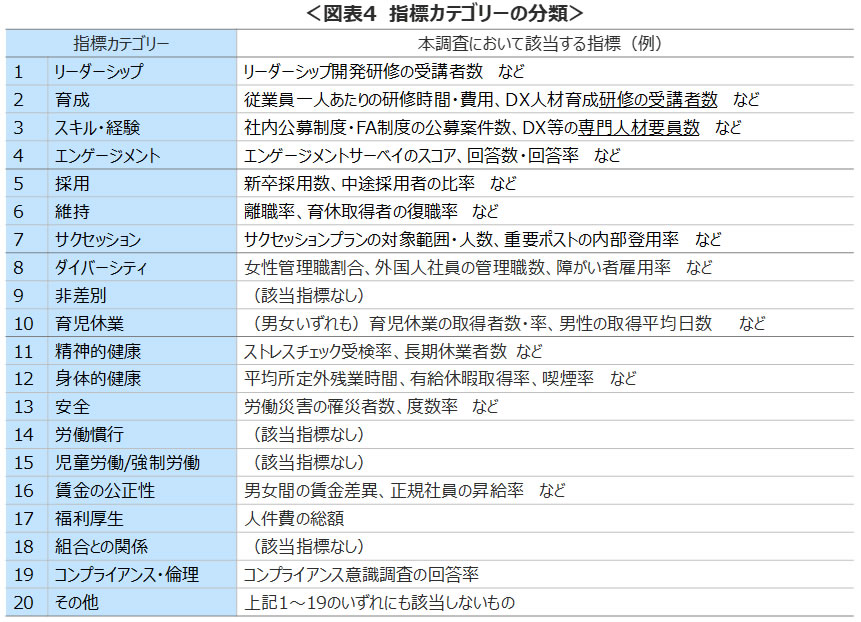

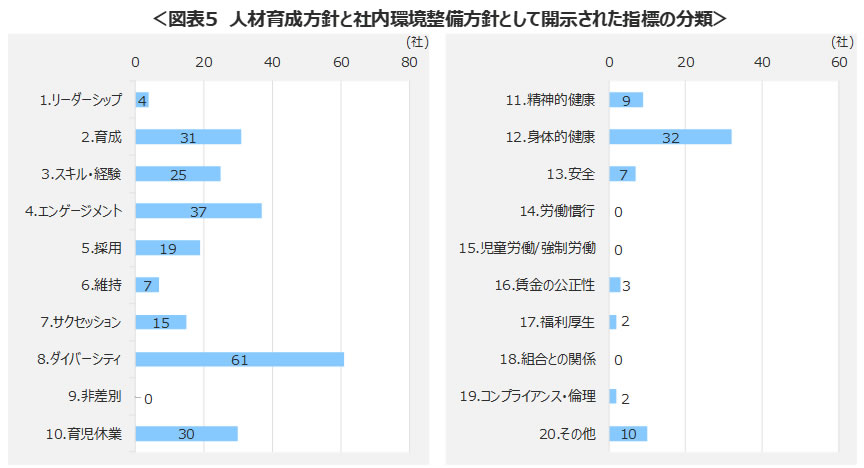

次に、「サステナビリティに関する考え方・取組」において人材育成方針や社内環境整備の方針として開示されている指標について、公的な定義はないものの、2022年8月に非財務情報可視化研究会によって公表された『人的資本可視化指針』で示されている開示事項の例を参考に、計20のカテゴリーで分類した(図表4)。

図表5のとおり、開示している社数が多かった順に5つ着目すると、「ダイバーシティ」「エンゲージメント」「身体的健康」「育成」「育児休業」という指標が該当する。中でも「ダイバーシティ」は80社中61社と群を抜いて多いが、これは、2020年に経済産業省より公表された「ダイバーシティ2.0」や、2021年のコーポレートガバナンス・コード改訂を契機に情報開示が進んできたことが影響しているように思われる。

一方、「非差別」「労働慣行」「児童労働/強制労働」「組合との関係」の4つは、開示している企業が見られなかった。このうち「非差別」「労働慣行」「児童労働/強制労働」については、たしかに日本企業においては自社と直接的な関係が想起しづらいだろう。しかしながら、一定程度グローバル化が進んだ企業では、サプライチェーンにおける児童労働の撤廃等に注目が集まっている背景もあることから、今後の開示動向に注目したい。

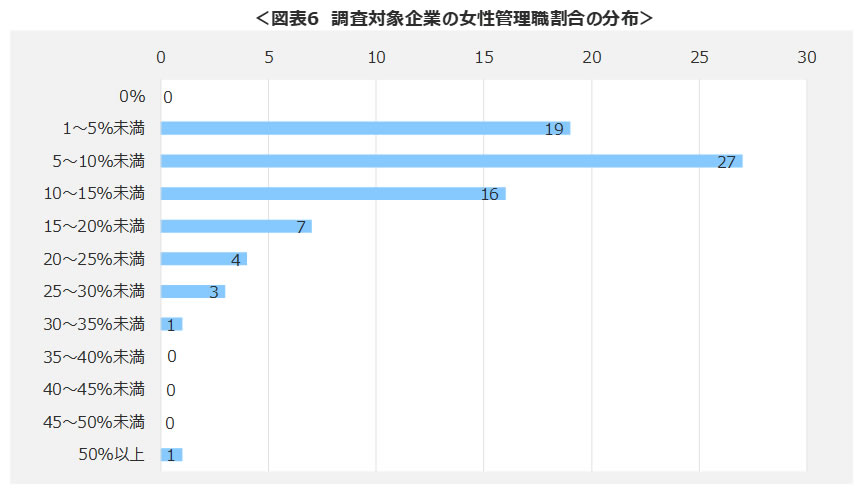

(4)女性管理職割合

図表6のとおり、女性管理職割合は30%未満の企業が78社中76社となっており、ほとんどの企業の女性管理職割合は政府が目標とする30%に届いていないことが分かる。政府は女性管理職割合を2020年代の可能な限り早期に30%程度にすることを目指しているものの、依然として企業内での管理職への女性の登用は進んでいないことがうかがえる。

ただし、全従業員に占める女性の比率がそもそも低い企業の場合、仮に管理職の女性登用を推進したとしても女性管理職割合は高まりづらい。そのため、元々女性社員が構造的に少ない業種の企業においては、女性管理職割合が自ずと低くなる傾向にある。今回調査を実施した企業においても、こうした女性管理職割合が構造的に低くなりやすい点に言及する企業が見られた。もちろん、そのような企業であっても、女性管理職割合を引き上げていくための人事制度改革や環境整備に取り組んでいく点に言及し、積極的な取り組みを表明する企業も見られた。

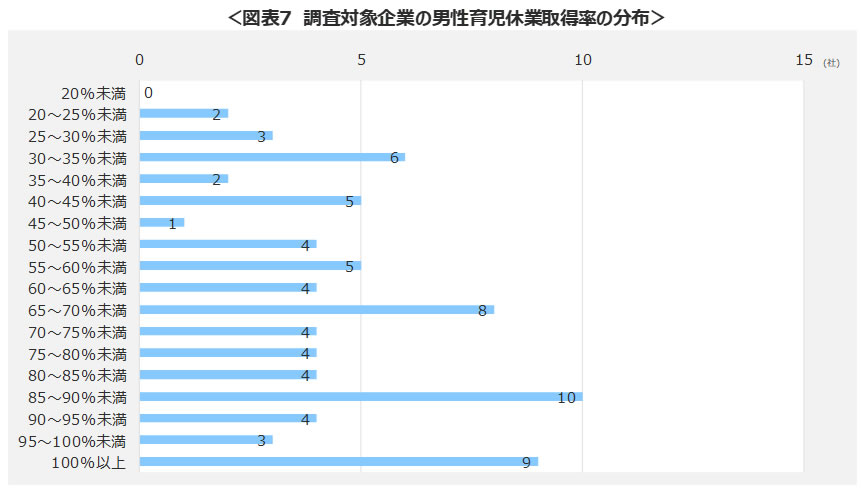

(5)男性育児休業取得率

図表7のとおり、男性育児休業取得率は、企業によって取得率にばらつきがあることが分かる。全体的な傾向としては、取得率が高い企業の方が多いものの、取得率が50%未満の低い企業も一定数存在している。近年、企業によっては、数カ月にわたる男性の育児休業の取得を積極的に奨励すると同時に、管理職の意識改革や人員体制の整備などを通じて、取得率の向上に努める企業も出てきている。こうした取り組みを行っている企業は、100%に近い取得率となる傾向もあり、有価証券報告書のみならず統合報告書や企業のウェブサイトなどで積極的に外部に公表している。

なお、取得率が100%以上となっている企業が9社存在する。男性育児休業取得率は、「2022年度に配偶者が子を出産した男性社員の数」(分母)に対する「同年度に新たに育児休業を取得した男性社員の数」(分子)の割合によって算出される。社員によっては、2021年度に子が生まれたものの2021年度には育児休業を取得せず、2022年度になって取得する社員もいるため、こうした社員が集計に含まれると、分子となる「同年度に新たに育児休業を取得した男性社員の数」が、分母である「2022年度に子を出産した男性社員の数」を超え、100%を超える取得率になることもある。100%を超える企業では、この点を注意書きとして付記していることが多かった。

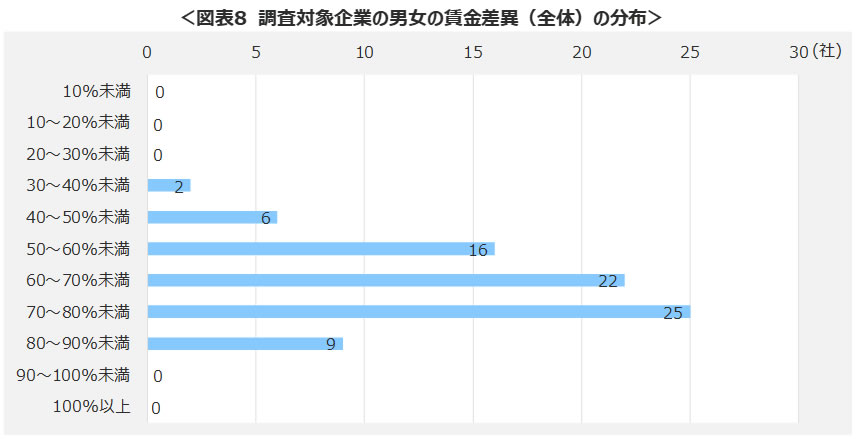

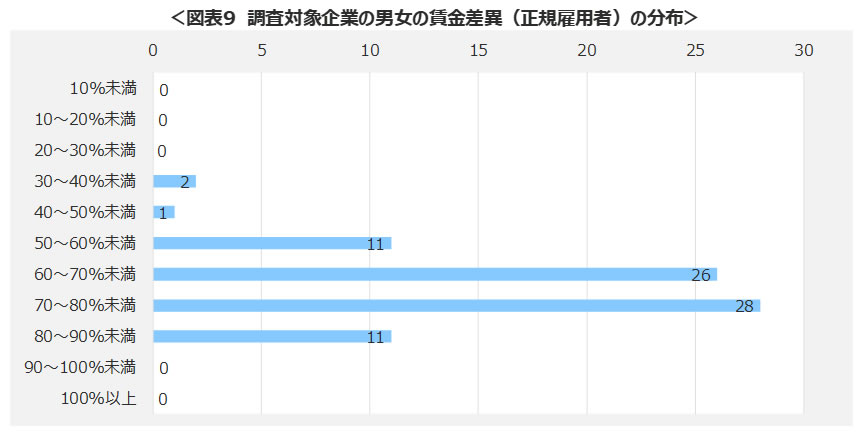

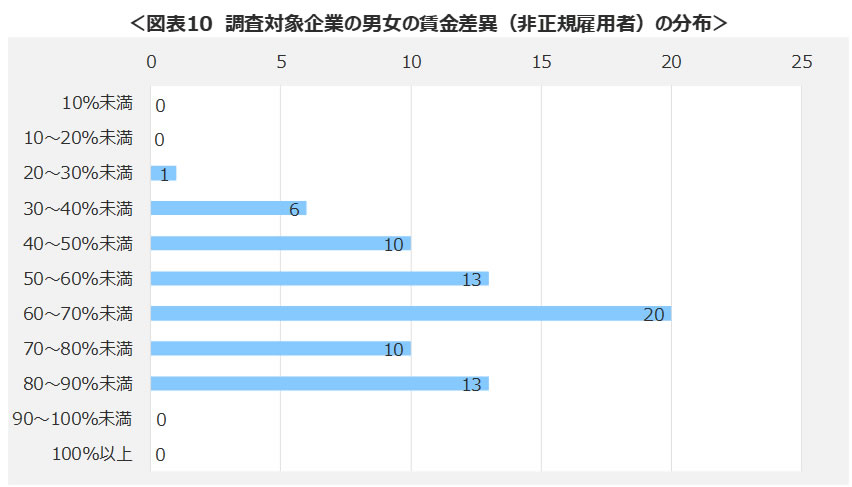

(6)男女間の賃金差異

図表8~10は、調査対象企業の男女の賃金差異の分布を、全従業員・正規雇用者・非正規雇用者の3区分ごとに示したものである。この数値が100%、すなわち男女の賃金差異が全くない企業は見られず、調査対象企業においては男女間で何らかの賃金差異が生じていることが分かる。

特に、非正規雇用者においては、正規雇用者と比べると男女の賃金差異が大きくなる(数値が低くなる)傾向にあることが分かる。背景として、非正規雇用者が企業と結んでいる雇用契約の内容に、男女間で差がある点が挙げられる。非正規雇用者には、パートタイマーや有期雇用等の従業員が含まれており、契約時間・期間や給与といった雇用契約の内容は人によって異なる。非正規雇用者の大半を占めるパートタイマーの多くが女性であるため、おのずと男性の非正規雇用者と比べて給与が低くなってしまう。そうした背景が、正規雇用者と比べた時の男女の賃金差異の大きさに反映されている可能性があり、実際に注意書きで言及している企業も見られた。

3.おわりに

本稿では有価証券報告書内における人的資本開示の概観について述べた。2023年3月の有価証券報告書は、人的資本開示の対応が求められる初回の有価証券報告書ということもあり、各企業の人的資本の現状が「そのまま」開示されていたといえる。女性管理職割合や男性育児休業取得率にせよ、自社にとってその値は満足できる水準には到達していないものの、各社が必要に迫られて開示対応しているのが実態であろう。

同時に、各社は人的資本に関する今後の方針や目標も設定・開示しており、具体的な取り組みを開示している。上記の指標類についても、現状を説明しながらも、今後目指すべき水準を公表し、どのような取り組みを進めていくかを開示している企業も多い。今後、各社が有価証券報告書上での開示内容を踏まえて、人的資本投資や関連する人事施策を積極的に推進していくことで、人的資本に関する各指標の値に変化が出てくることが期待される。従来、企業内の人的資本は外部のステークホルダーから見えにくいものになっていたが、今後も継続的に外部開示が進むことで、各企業の人的資本に関する取り組みも加速するだろう。

次回以降の連載では、今回の調査対象企業の中からサステナビリティ情報開示、および人的資本開示の個社の好事例に着目し、対ステークホルダーの観点からより充実した開示に取り組んでいくための示唆を提示していく。

(※1) 2022年施行の改正女性活躍推進法において、公表すべき項目として明確に指定されているのは(6)男女間の賃金差異のみであり、(4)女性管理職割合や(5)男性育児休業取得率は、各社が複数の指標の中から選択できる項目のうちの1つである。ただし、本調査対象企業はいずれも、「従業員の状況」欄においてこの(4)と(5)を選択している。

(※2) 日本総研独自の視点による調査であり、今回示すデータの整理の仕方によっては結果が多少変動する可能性がある。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)

・第1回 調査の背景・概要

・第2回 サステナビリティ編①

・第3回 人的資本編①

・第4回 サステナビリティ編②

・第5回 人的資本編②

・第6回 サステナビリティ編③