1.サステナビリティ編①について

前回、「日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)」(以下「本調査」)の概要および目的について論じた。本稿では速報として各企業が有価証券報告書内で開示したサステナビリティ情報の全体概況および各企業が記載したサステナビリティに関連するキーワードの傾向を解説する。

本稿から読む方のために調査の対象と内容をおさらいする。本調査では2022年10月31日時点のTOPIX100企業のうち、2023年3月31日に直近の事業年度が終了する80社を調査対象とした。また、2023年3月31日に終了する事業年度に係る有価証券報告書内の「サステナビリティに関する考え方・取組」「従業員の状況」を中心にサステナビリティ・人的資本に関連する事項を調査内容とした。詳しくは前稿を確認いただきたい。なお、本調査では2023年6月26日~7月14日に参照した有価証券報告書をベースに整理を行った(※1)。具体的な開示内容・形式などは次回以降で紹介する。

2.有価証券報告書内のサステナビリティ情報開示ボリューム

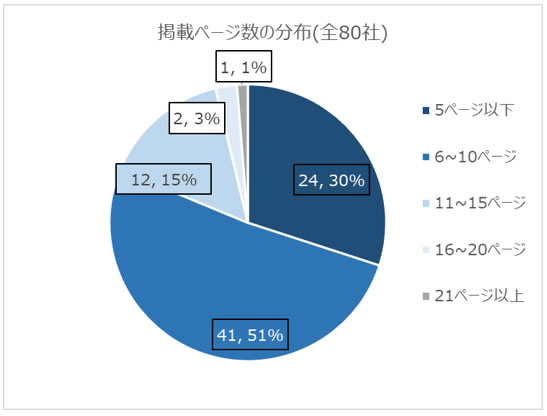

有価証券報告書内のサステナビリティ情報開示ボリューム把握と、その傾向を分析するために、各企業の「サステナビリティに関する考え方・取組」の章のページ数を調査した。サステナビリティ情報開示において、最も多かったのは6~10ページの記載で、80社中41社(51%)であった。続いて、5ページ以下が24社(30%)、11~15ページが12社(15%)であった。その他、16ページ以上が3社あった。各傾向は以下の通りである。

①6~10ページのボリューム(51%の企業)

有価証券報告書内でサステナビリティ情報について6~10ページのボリュームで開示した企業の多くは、複数箇所にて図や表を活用していた。図表の活用の仕方は各企業の独自性が見られ、ガバナンス全体像の説明、マテリアリティの解説、リスクと機会について整理した表など多岐に亘った。また、構成として「サステナビリティ全体」「気候変動」「人的資本」の3項目の枠組みを設け、その中でそれぞれ「ガバナンス」「戦略」「リスク管理」「指標と目標」を説明する企業が多数確認できた。

②5ページ以下のボリューム(30%の企業)

有価証券報告書内でサステナビリティ情報について5ページ以下のボリュームで開示した企業の多くは、図表の活用はあまり行わず、主に文章で必要事項を記載する形式をとる傾向にあった。なお、完全に図表を用いず文章のみでの開示を行っている企業は80社中2社のみであった。構成として「ガバナンス」「戦略」「リスク管理」「指標と目標」の4項目を設け、その中で「気候変動」や「人的資本」などのサステナビリティ個別課題への考え方を説明する形式を採用した企業が多い傾向であった。

③11~15ページのボリューム(15%の企業)

有価証券報告書内でサステナビリティ情報について11~15ページのボリュームで開示した企業の多くは、ガバナンス体制やマテリアリティなどのサステナビリティ全体の考え方を説明する際だけでなく、気候変動や人的資本などの個別テーマに関しても具体的な考え方について図表を記載する企業が多い傾向であった。「ガバナンス」「戦略」「リスク管理」「指標と目標」4項目に分け各課題について記載するパターンと「サステナビリティ全体」「気候変動」「人的資本」3項目について「ガバナンス」「戦略」「リスク管理」「指標と目標」をそれぞれ記載するパターンが確認できた。

興味深かった点は有価証券報告書というステークホルダーの中でも投資家をメインとした開示資料の中で、約2割(19%)の企業が法令改正後の初回の開示にもかかわらず、11ページ以上に渡りサステナビリティについて開示している点である。投資の意志決定においてサステナビリティの観点が重要視されていることを企業が実感しているだけでなく、既にサステナビリティ課題に関して一定量の開示を行えるだけの取り組みを進めていたことの証左であろう。

3.「戦略」と「指標と目標」、マテリアリティの開示状況

金融庁公表の「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―」(※2)では次の2点について言及されている。1つは、法令上の要請として「ガバナンス」と「リスク管理」を全ての企業、「戦略」と「指標と目標」を各社の判断で重要とした企業に開示を求める点である。もう1つは、国内外の基準策定の動きを受けて、サステナビリティ情報の開示における「重要性(マテリアリティ)」の考え方を含めて、将来的に原則の改訂を行う可能性を述べている点だ。この2点、「戦略」と「指標と目標」およびマテリアリティについて、各企業の開示状況を調査した。

①「戦略」と「指標と目標」

企業において重要性を判断し開示することが求められた「戦略」と「指標と目標」については今回調査した80社中、79社が双方について何らかの形で説明しており、残りの1社についても有価証券報告書内で別の開示資料に「戦略」と「指標と目標」の説明がある旨を記載していた。このように調査対象全ての企業で法令遵守が確認できた。

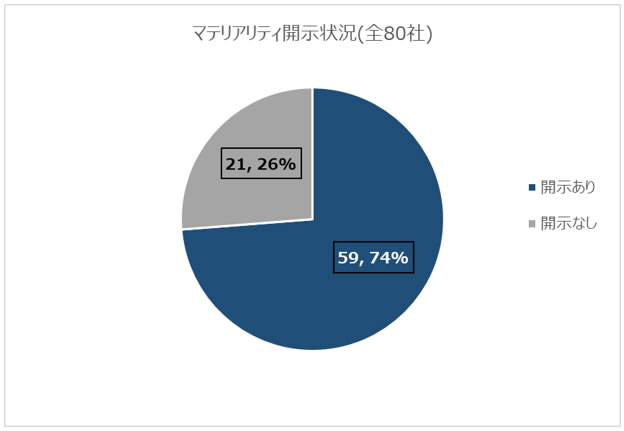

②マテリアリティ

有価証券報告書内でマテリアリティについて言及した企業は80社中59社(74%)であった。なお、今回調査対象の80社は1社を除き、全ての企業がマテリアリティを有価証券報告書以外の統合報告書、企業ウェブサイト等で特定済みであることを日本総研において確認している。したがって、80社中79社がマテリアリティを特定しており、うち59社が有価証券報告書においてマテリアリティについて言及していることとなる。

マテリアリティを開示することは多くの企業に共通する点であったが、マテリアリティの記載箇所は、企業によって独自性がみられた。まず、「サステナビリティに関する考え方・取組」の章の冒頭に考え方を説明する形でマテリアリティを記載する企業や、「戦略」や「指標と目標」にひもづけて開示する企業などがあった。また、マテリアリティはサステナビリティと関連の強い用語であるものの、さらに事業に直結する事項と捉え、「サステナビリティに関する考え方・取組」の章ではなく「事業の状況」などで詳細な開示を行う企業も存在した。

マテリアリティを開示していない企業群に、そもそも有価証券報告書内におけるサステナビリティ関連の開示ボリュームが5ページ以下と少ない企業群がある。サステナビリティについて有価証券報告書内ではコンパクトに開示する意図があり、マテリアリティについては省略したと推測する。

また、サステナビリティについて6ページ以上のボリュームで記載している企業のうち、マテリアリティを記載していない企業は、「サステナビリティ全体」「気候変動」「人的資本」の枠組みに沿って記載している企業が多い傾向にあった。なお、これらの項目に加え、「人権」や「レジリエンス」などを加えているケースも見られた。サステナビリティ課題全般を記載することではなく、今回の法改正の改正ポイントに重点を置いたためマテリアリティについて触れていなかったと推測する。

4.有価証券報告書に記載されたサステナビリティ関連のキーワード

次に有価証券報告書内で各社が言及したサステナビリティ関連キーワードの調査結果について述べる。速報版では、記載内容ではなく、キーワードの頻出度合いから読み取れる全体傾向を述べる(※3)。

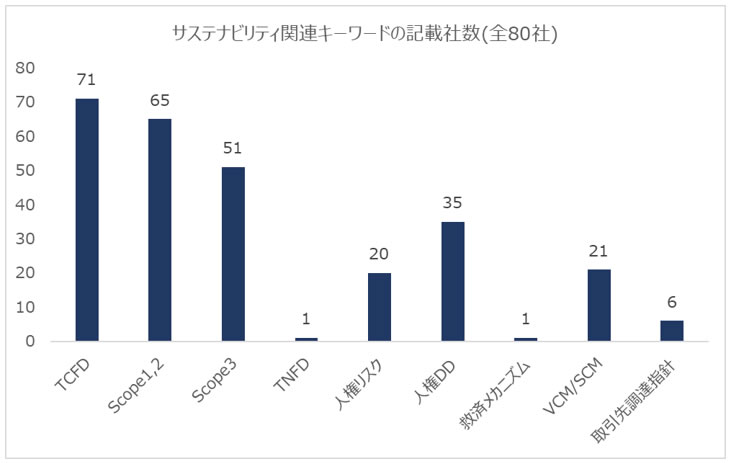

①環境関連キーワード「TCFD」「Scope1,2」「Scope3」「TNFD」

調査した環境関連キーワードの中で最も記載が多かったものは71社が言及した「TCFD」であった。改正内容として「ガバナンス」「戦略」「リスク管理」「指標と目標」などのTCFD提言に沿った枠組みでの開示が求められたことや、ISSBでも「IFRS S2」として気候変動関連の基準が策定されるなどサステナビリティ領域の中でも気候変動に関する注目が高いことが影響していると推測する。

関連して「Scope1,2」(65社)「Scope3」(51社)と排出源別の開示も多くの企業が取り組んでいることが読み取れる。排出源別の開示に多くの企業が取り組んだ背景として、TCFD文脈の情報開示要求や、カーボンニュートラルの施策において、サプライチェーン排出量を削減するためなどの要因が考えられる。特に有価証券報告書という主に投資家向けの開示資料中で排出源別開示をしていることは、気候変動への取り組みの姿勢が投資行動においても重要視されていると企業が捉えている証左であろう。

また、その他の環境関連キーワードについては「TNFD」も調査を行ったが、言及しているのは1社のみであった。2023年9月のTNFD最終提言前ということもあり、現時点で記載に踏み込んだ企業は少なかったと推測する。TCFDの最終提言が2017年に行われ、現在では89%(71社)が言及していることを鑑みると、数年後には多くの企業が「TNFD」について言及する可能性もある。

②人権関連キーワード「人権リスク」「人権デュー・ディリジェンス(人権DD)」「救済メカニズム」

人権関連キーワードにおいて最も記載が多かったのは「人権DD」(35社)であり「人権リスク」(20社)がこれに続いた。気候変動ほど社数は多くないものの、4割以上の企業が人権に関する開示を行っており、人権がサステナビリティ領域の重要な課題として扱われていることが読み取れる。

「人権リスク」「人権DD」の双方の文言が登場する企業は、自社の人権に対する考え方や「人権DD」のプロセスについても詳しく解説する傾向が読み取れた。 また、「人権DD」というキーワードの開示があり、「人権リスク」というキーワードの開示がない会社の開示内容を確認した。結果としては、リスクの項目に「人権」を挙げている、あるいは、「人権・多様性に関するリスク」「人権侵害のリスク」と表現するなど「人権リスク」という文言を用いていないのみであり、それらの企業も人権をリスクとして捉えていた。コンパクトに表現するため、より包括的な概念である「人権DD」という表現が好まれたと推測する。

一方で「救済メカニズム」については1社のみの言及にとどまった。その1社における記載箇所も「サステナビリティに関する考え方・取組」ではなく、「事業等のリスク」「コーポレート・ガバナンスの状況」の章で言及されていた。「救済メカニズム」に関しては個別のサステナビリティ課題として十分な開示ができるほど取り組みが充実していないと判断した企業が多い結果と推測する。

人権に関しては考え方やデュー・ディリジェンスのプロセスにまで言及する企業から、「人権」という文言に触れるだけの企業など、開示内容にグラデーションがあることから今後、先進企業の事例を参考にしながら、後続の企業たちの開示・取り組みも充実していくことが期待されるのではないか。

③バリューチェーンマネジメント関連キーワード「バリューチェーン/サプライチェーン(VCM/SCM)」「取引先調達指針」

バリューチェーンマネジメントについて何らかの開示を行った企業は全体の1/4程度(21社)であり、「取引先調達指針」などについて述べている企業が6社であった。各社の「取引先調達指針」では、人権・労働安全衛生・環境の順で記載している企業が多く、バリューチェーンマネジメントにおける取り組むべき課題の優先順位が表れていると推測できる。

5.まとめ

本稿では速報として有価証券報告書内におけるサステナビリティ開示の概観について述べた。各企業が有価証券報告書内でのサステナビリティ開示に取り組み、自社のサステナビリティ戦略についてより深く考えることで、また他社のサステナビリティ開示を確認し良い点を取り入れていくことで、より良い開示・取り組みにつながることが期待できる。こうした好循環が生まれ、社会がより持続可能な形にスムーズに変革していくことを願っている。次回以降のオピニオンではもう1つのメインテーマである人的資本の開示内容およびサステナビリティ開示の詳細内容について、複数回に亘り掲載していく予定のため、次回以降も確認し、今後の情報開示の参考としていただきたい。

(※1) 日本総研独自の視点による調査であり、今回示すデータの整理の仕方によっては対象社数が多少変動する可能性がある。

(※2) 金融庁「記述情報の開示に関する原則(別添) ―サステナビリティ情報の開示について―」

をもとに日本総研が整理(参照2023年7月14日)

をもとに日本総研が整理(参照2023年7月14日)(※3) 各キーワードは日本語表記、英語表記、略称などを区分せず集計 (例:TCFD=気候関連財務情報開示タスクフォース、人権デュー・ディリジェンス=人権DDなど)。また、有価証券報告書におけるサステナビリティ関連のキーワードの有無について集計。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2023年度)

・第1回 調査の背景・概要

・第2回 サステナビリティ編①

・第3回 人的資本編①

・第4回 サステナビリティ編②

・第5回 人的資本編②

・第6回 サステナビリティ編③