日本におけるコーポレートガバナンス改革においては、「稼ぐ力」の強化が意識されているが、その中でも資本コストは重要な概念である。実際に、資本コストを意識した経営の重要性については、コーポレートガバナンス・コードで明確に示されており、さらに本年3月には東証の市場再編後のフォローアップを踏まえ、「資本コストや株価を意識した経営の実現に向けた対応について」がリリースされ、上場企業においては資本コストを活用した経営システムの構築が求められている。資本コストの計算方法については、さまざまな形ですでに詳細に説明されているため本稿では触れず、資本コストを活用した経営システムの在り方について、以下説明する。

資本コストの活用局面

ガバナンス改革における「稼ぐ力」の向上のために、多くの上場企業は投資判断や事業ポートフォリオマネジメントに資本コストを活用しており、そのうち一部の企業では、さらなる企業価値向上の議論を行うため資本コストを活用しつつある。そこで、資本コストの具体的な活用方法に関しての論点を整理する。

①投資判断と事業ポートフォリオマネジメントへの活用

企業価値向上のためには、フリー・キャッシュ・フロー(FCF)の継続的な拡大が必要であるが、その中でFCFの拡大に資する投資を行うことは重要なポイントである。さらに、複数の事業を有する多角化企業の場合、全社のFCF拡大を実現させるために、適切な「選択と集中」を行うことが重要な戦略であるのは言うまでもない。そのため投資や事業を評価するための基本的な枠組みとしてポートフォリオマネジメントが重要となるが、その基本的な思想は、「投資回収の利回りは、企業の調達利回りを上回る」ことから資本コストという概念が重要となるのである。

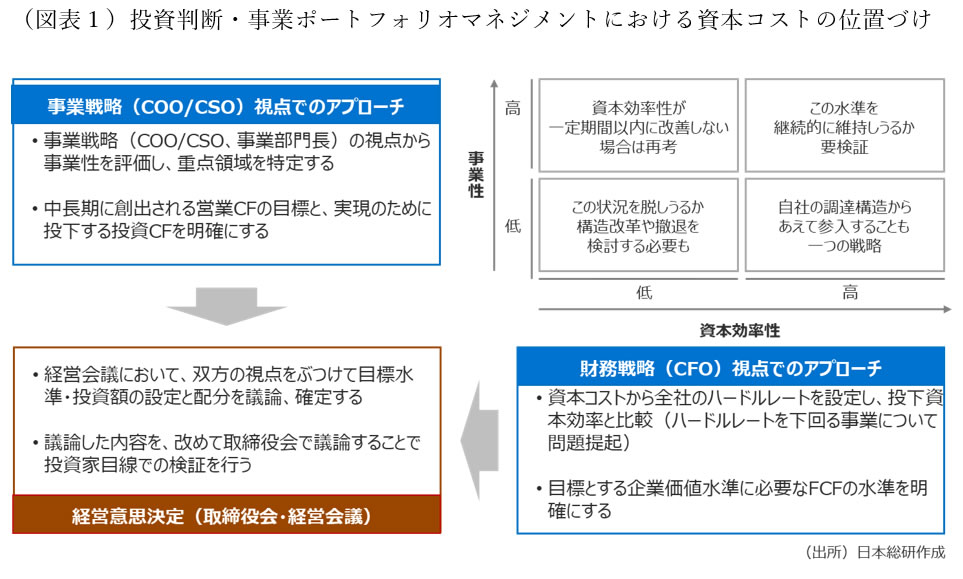

ただし、資本コストは投資判断や事業ポートフォリオマネジメントのための重要な判断基準ではあるが、実際の意思決定に際しては、あくまで判断の一要素である。図表1のように、中長期の戦略を考慮した事業性と併せて判断すべきであり、経営陣が意思決定の場で定期的に議論することが重要である。さらに、近年のコーポレートガバナンスでは、取締役会において、これらの議論が適切に行われているかを社外取締役が監督するよう求められているのである。

なお、事業ポートフォリオマネジメントの運用にあたっては、実際にどのようにしてROICや資本コストに基づいたハードルレートを設定するかについて思案している企業が多いことも事実である。

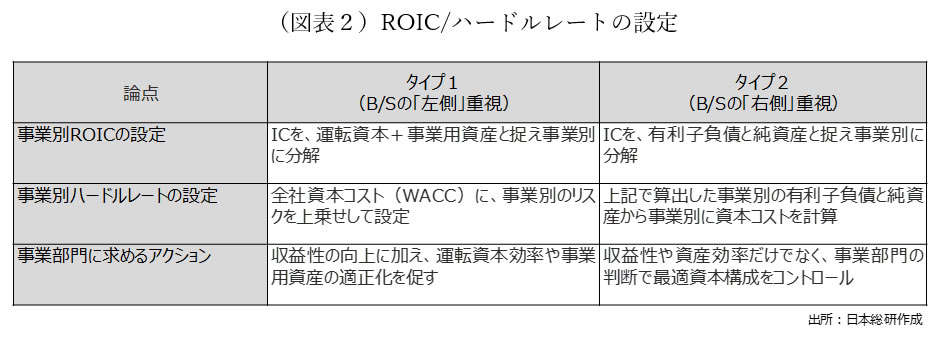

図表2はROICやハードルレートの運用について、典型的な2つのタイプを整理したものである。事業部門への理解度向上と浸透、現実的な打ち手への展開を重視したものでありROICの改善項目を絞り込むタイプ1と、事業責任者にも資本コストや最適資本構成についての根本的な理解を求めるタイプ2の選択については、事業構造や組織形態、さらには取締役も含めた資本コストをはじめとするファイナンスの理解度などを勘案して決定するのが現実的な対応であると考える。

なお、これらROICやハードルレートの設定と運用が適切に行われているかについては、定期的に見直しが必要であり、取締役会での重要な監督項目であることは言うまでもない。

②企業価値マネジメントへの活用

前段は、投資判断や事業ポートフォリオマネジメントにおいては、「投資回収の利回りは、企業の調達利回りを上回る」という視座のもとで資本コストが重要な役割を果たすことを説明した。さらに、近年では、投資家や株主が、自社をどのように評価をして、自社の分析とどのような乖離が存在するかを把握・分析し、乖離が存在する場合はどのように対処すべきかを議論する、企業価値マネジメントも必要とされるが、そこでも資本コストは重要な役割を果たしている。

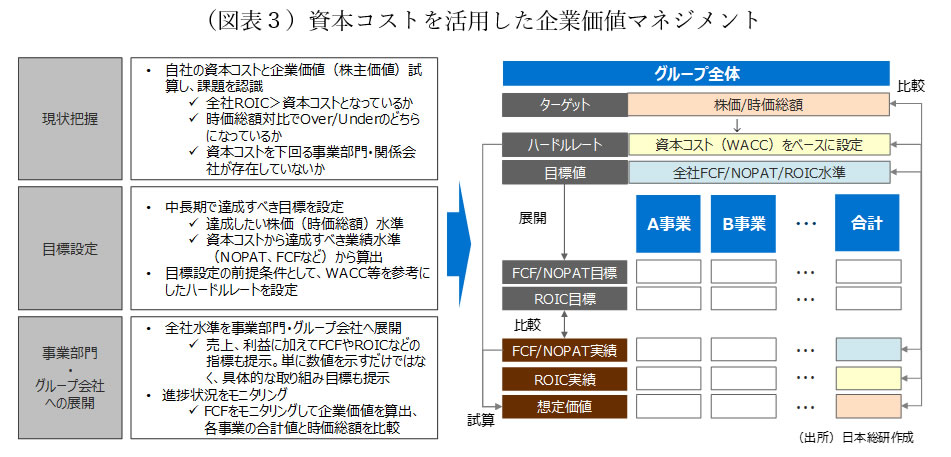

図表3は資本コストを活用した企業価値マネジメントを実施している事例の概観である。具体的には中長期の経営計画などをベースに理論株価を計算し、現在株価と比較することによって、資本市場から自社がどのように評価されているかを検証する。もしくは時価総額から資本コストを活用して、資本市場が求めるFCFや利益水準を算出し、自社の実績や計画水準と比較することで課題を整理し、全社での目標を再設定しつつ各事業に展開する。

もちろん、理論株価や市場の期待するFCF・利益水準と、現実のギャップにはさまざまな要因が存在すると想定され、その対処としては、利益構造や資産効率の改善だけではなく、最適資本構成や配当・資本政策、さらにはサステナビリティへの取り組みや、投資家やその他ステークホルダーとのコミュニケーションと多岐に亘る。資本コストを起点に、企業価値向上への課題を洗い出し、対応策について経営層が活発な議論を行うとともに、取締役会で社外取締役が議論や進捗の状況を監督する、これこそがガバナンスのあるべき姿であろう。

資本コストの活用における課題

ここまでは、ガバナンス改革における資本コストの重要性と、具体的な活用局面について説明したが、企業価値向上のツールとして資本コストが定着・浸透するためにはさまざまな課題が存在する。以下では、その中でも重要な課題について取り上げる。

①ファイナンスリテラシーの向上

企業価値向上のためには、自社の企業価値を客観的に把握しつつ適切な課題設定と対応策の検討が重要であるとともに、事業ポートフォリオマネジメントや投資判断といった施策が合理的かつ適切に行われる必要があり、そのために資本コストは重要な役割を果たしていることは前述のとおりである。一方、コーポレートガバナンスの視点では、単に執行サイドが出した数値だけを精査するだけでなく、算出ロジックや仕組みの適切さも監督する必要がある。そのためには、執行サイドだけでなく、監督の役割を果たすべき取締役に対しても、資本コストに関する知識も含めた、一定のファイナンスリテラシーが求められる。

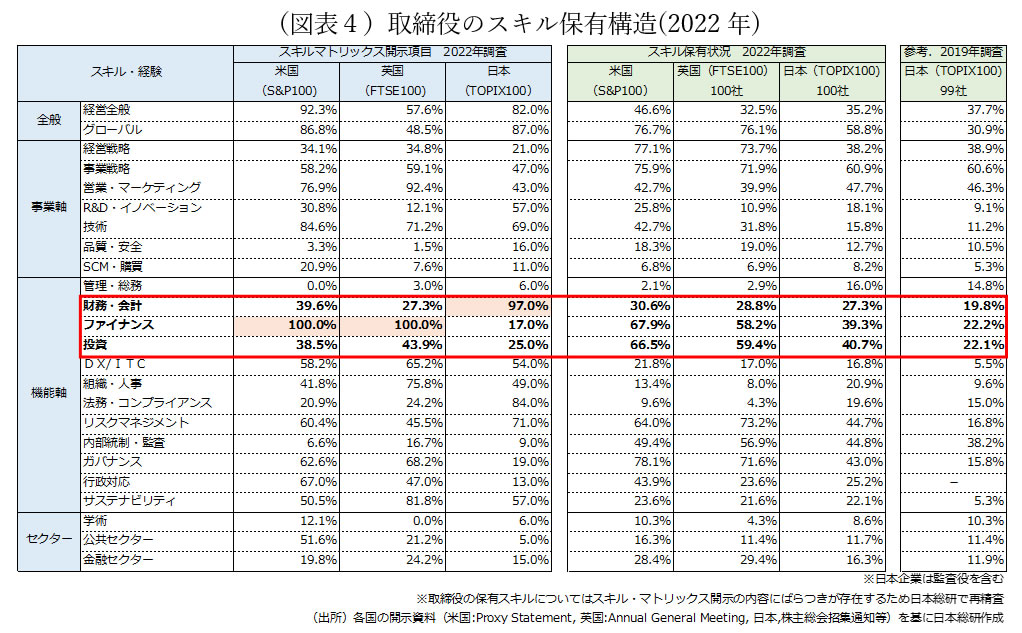

このような状況に対し、取締役に求めるスキルや実際に保有するスキルを示したものが図表4である。一連のガバナンス改革で資本コストへの言及がなされたこともあり、2019年調査と比較すると、2022年調査では大きく増加していることが見て取れるが、ガバナンスで先行する米国や英国と比較すると十分とは言えない状況である。取締役会において企業価値向上に向けての議論や監督を行うためにはファイナンスに関するスキルや経験が必要であることは明らかであるため、当該スキル・経験を有する取締役を選任しつつ、現在の取締役のファイナンスリテラシーを高めるためのトレーニングが必要である。それとともに経営陣を中心とした執行サイドもファイナンスリテラシーの底上げを行うべきであろう。

②サステナビリティへの対応

近年の企業経営においては、サステナビリティ対応が不可欠であることは明確であり、特に上場企業にとっては資本市場にアクセスしていることからも、ガバナンス上の重要なテーマとなっている。実際、2021年のコーポレートガバナンス・コード改訂において、特にプライム上場企業に対しては、サステナビリティに対する戦略と取り組みを開示することが求められ、また取締役会においてもこれら戦略と取り組みについての適切な議論と監督を行うことが求められるようになった。

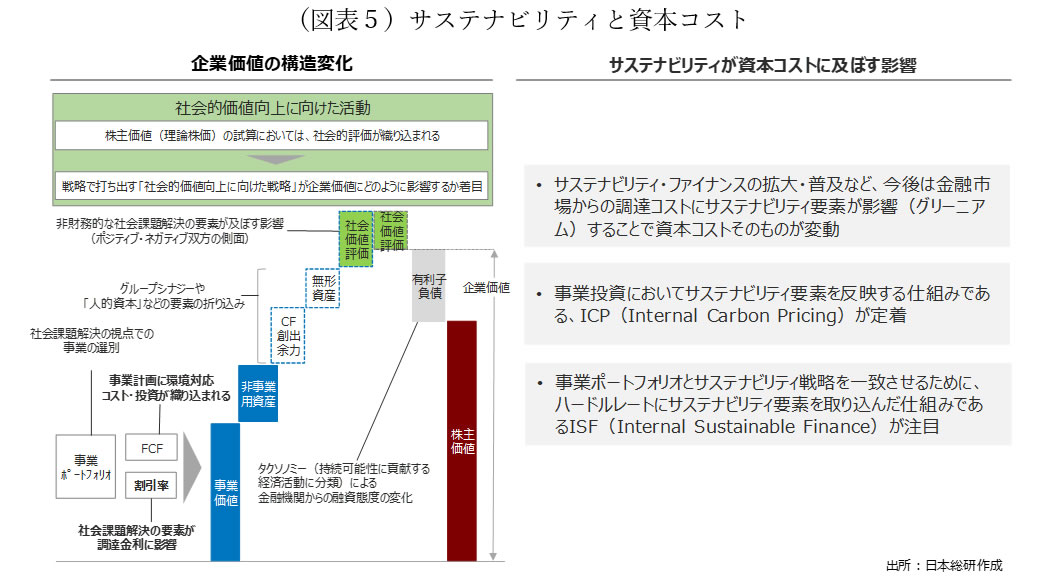

図表5はサステナビリティが資本コストに及ぼす影響を示したものであるが、サステナビリティについては金融との親和性が高く、実際にESG投資やサステナビリティ・ボンドなどは着実に拡大していることから、近い将来は資本コストに一定の影響を及ぼすものと思われる。また、投資判断や事業ポートフォリオマネジメントにおいても、一定のサステナビリティ要素を配慮するICP(Internal Carbon Pricing)や、ISF(Internal Sustainable Finance)などの仕組み作りも今後は必要となるであろう。

一方で、サステナビリティ要素は企業価値に影響を及ぼすことは確かであるが、その影響が資本コストにすべて収斂されるわけではない。企業価値計算に直接の影響を及ぼす資本コストへの影響を注視して、投資判断や事業ポートフォリオマネジメントにサステナビリティ要素を組み込みつつも、積極的な非財務情報の開示が求められることもまた重要であろう。

最後に

本稿では、ガバナンス改革において注目度の高い資本コストについて、活用方法とともに、定着に向けての課題について整理した。企業価値向上に向けての戦略策定や意思決定に資本コストは非常に重要な要素ではあり、その前提として経営陣を中心とした執行サイドがそのメカニズムを理解し、社内に仕組みを作り定着させることが重要である。

また、近年は投資家サイドが情報を収集し、資本コストを試算する動きが一般化する中で、エンゲージメントの一環として資本コストの開示が今後求められるようになることも想定され、社内の仕組み作りは急務と言えよう。

なお、その仕組みであるが、往々にして精緻かつ複雑なものになりつつあるが、本来の用途が社内での意思決定や、取締役会での監督、さらにはエンゲージメントや投資家との対話のためであることを考えると、収集しやすい情報でシンプルな構造を目指すこともまた重要である。

サービス紹介:「資本コスト」を意識した経営システム構築支援

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。