オピニオン

企業サステナビリティ報告指令(CSRD)・欧州サステナビリティ報告基準(ESRS)の概要および日本企業に求められる対応

2023年04月19日

サステナビリティ情報開示に関する枠組みの議論が急速に進む中、2023年1月に、EUで企業のサステナビリティ情報開示の新たな指令となるCSRD(Corporate Sustainability Reporting Directive)が発効された。

EUは、2050年までに温室効果ガス排出量を実質ゼロとする「欧州グリーンディール」を掲げており、CSRDは、その一環としてサステナビリティに関する情報開示の強化を目的としている。また、CSRDの対象企業は、報告要件を定めるESRS(European Sustainability Reporting Standards)に従ったサステナビリティ情報の報告が必要になる。本稿では、CSRDおよびESRSの概要と、CSRDの適用対象になり得る日本企業に求められる対応について述べる。

1.企業サステナビリティ報告指令(CSRD)の概要

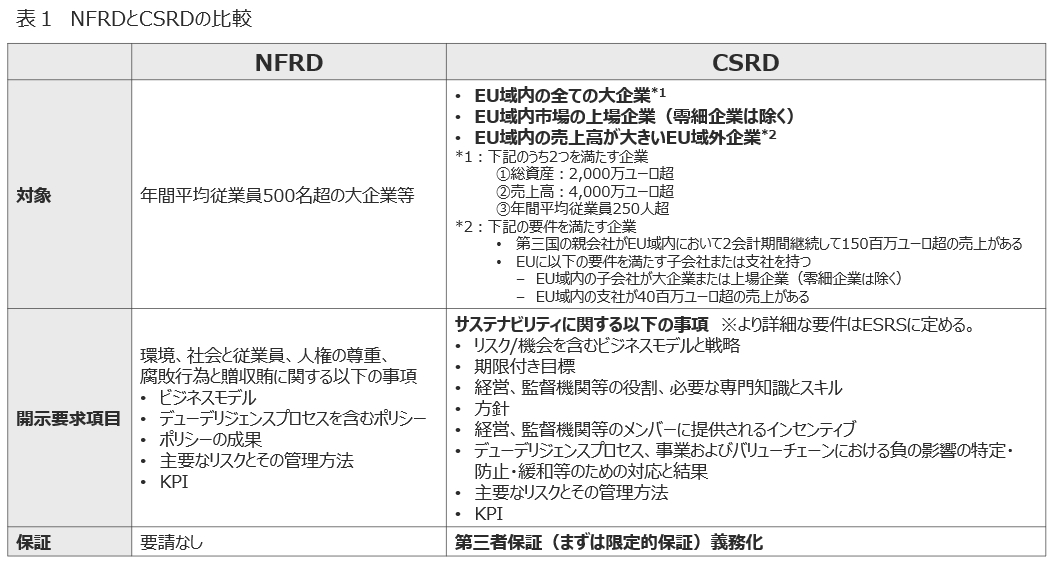

EUはこれまでNFRD(Non-Financial Reporting Directive)により非財務情報の開示を規制していたが、開示を行う企業数や情報量、質が不十分なことが課題であった(※1)。より信頼性が高く、企業間や時系列の比較が可能で、投資家など利用者が重要と考える情報へのアクセスを可能とするため、2021年4月に欧州委員会がNFRDを改正するCSRD案を公開し、2022年6月の欧州議会とEU理事会の暫定合意、同年11月のEU理事会の最終承認を経て、2023年1月に発効した。CSRDはEUの法令形態のうち指令(Directive)と位置づけられており、加盟国は発効から18カ月以内に国内法を整備することが義務付けられる。

CSRDにより、対象企業は環境・社会・ガバナンスなどのサステナビリティ事項に関する報告義務が拡大する。また、ダブル・マテリアリティの原則が明確化されたため、サステナビリティに関する事項が企業の業績や財務状況に与えるインパクトだけでなく、企業活動が環境や社会に与えるインパクトについての開示も求められる。

従来のNFRDとCSRDの主な相違点は下表1の通り。

CSRDの対象企業はEU域内の全ての大企業と、EU域内市場の上場企業(零細企業は除く)とされ、NFRDの5倍近くの約50,000社が対象になる。なお、第三国に親会社があるEU域内子会社も対象に含まれる。また、CSRDはEU域内の売上高が大きい場合にはEU域外の企業にも適用される。

CSRDの開示項目はNFRDより詳細に規定され、サステナビリティに関するリスクや機会を含むビジネスモデルと戦略の説明や、期限付きの目標、バリューチェーンにおける負の影響を特定・防止・緩和するための対応策とその結果なども求められる。詳細な報告要件は、後述するESRSに定められる。

また、CSRDでは報告された情報への信頼性を確保するため、新たにサステナビリティ報告への第三者保証が義務付けられる。ただし、まずはより厳格な保証要件である合理的保証ではなく限定的保証を求め、サステナビリティ報告に関する保証レベルは段階的に高めることを検討するとしている。

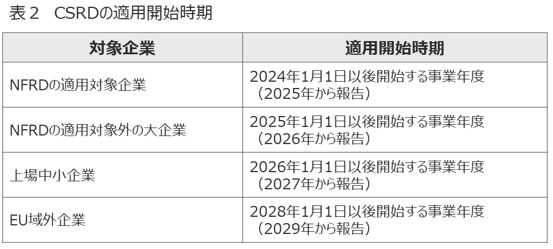

CSRDの適用開始は、2024年以降、企業形態により以下の4段階で行われる。

2.欧州サステナビリティ報告基準(ESRS)草案の概要

CSRDでは、企業に対し欧州サステナビリティ報告基準(ESRS)に基づいて報告することを要請する。ESRSの作成は欧州財務報告諮問グループ(EFRAG)が担当し、2022年4月に公開草案が公表され、同年11月に第1弾のESRS草案が欧州委員会に提出された。

第1弾のESRS草案には、セクター(業種)関係なく適用される横断的基準および環境・社会・ガバナンスそれぞれのトピック別基準の合計12基準が含まれる。公開草案からの変更点としては、開示要求項目数の削減などのほか、国際的なサステナビリティ開示フレームワークとの整合性も考慮されている。ESRS草案の構成は、気候関連財務情報開示タスクフォース(TCFD)および国際サステナビリティ基準審議会(ISSB)が使用する4本の柱(ガバナンス、戦略、リスク管理、指標および目標)と整合し、相互運用性が強化された。

横断的基準のESRS 1は、CSRDの下で企業がサステナビリティ情報を作成および開示する際に遵守すべき要件として、原則や概念を規定している。ESRS 2は、全ての企業におけるサステナビリティのトピック全体に適用される開示要件を定め、戦略、ガバナンス、インパクト・リスクおよび機会の管理、指標と目標が含まれる。トピック別基準は、環境(ESRS E1-5)、社会(ESRS S1-4)、ガバナンス(ESRS G1)について、ESRS 2を補完するようにセクター横断でそれぞれの開示要求項目が定められている。

今後、ESRS草案第1弾は2023年6月30日までに委任法令として欧州委員会に採択される予定である。また、第2弾として、セクター固有の開示基準、中小企業の基準が2024年6月30日までに順次公開される予定である。

3.日本企業に求められる対応

日本企業のCSRDへの対応として、EU域内子会社がCSRDに定める大企業に該当し2025年からの適用対象となるか、もしくはEU 域内での売上高が大きく2028年からのEU域外の適用対象となるか、まず確認が必要である。

EU域内子会社が適用対象となる場合、子会社のみでCSRDに基づくサステナビリティ情報開示を行うという方法があるが、親会社である日本企業がCSRDに基づく、または同等の基準に基づいて連結ベースでのサステナビリティ情報開示を行っている場合には、EU域内子会社の報告義務を免除することができる見込みである。EU域内子会社のみで対応する場合には、現地の組織にサステナビリティ情報開示に従事するリソースや経験があるかどうかがポイントとなる。現地での対応が難しく、日本の親会社が2026年の報告から対応するというケースも十分あり得るが、その場合には連結ベースの情報収集も必要となる点には留意すべきである。

2028年以降はEU域外適用の場合も連結ベースでの報告が求められるため、ESRS の動向を確認しながら情報収集・開示へ向けた社内体制の整備を進めることが必要となる。また、今後の日本本社での連結ベースの開示については、CSRDだけでなく、2023年1月31日の企業内容等の開示に関する内閣府令で示された、有価証券報告書へのサステナビリティ情報の開示義務化など日本国内の動向や、国際的にはISSBが策定するサステナビリティ開示基準の適用なども併せて検討することが望ましい。

(※1) European Commission. 「Questions and Answers: Corporate Sustainability Reporting Directive proposal

」. 2021年4月21日.(参照 2023-04-04)

」. 2021年4月21日.(参照 2023-04-04)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。