1.はじめに

2020年2月以降、新型コロナウイルス感染症の流行により社会は大きな変化を遂げ、ビジネスにおいてもさまざまなニューノーマルが生まれている。個人の働き方の領域においても、リモートワークの普及、ジョブ型雇用、ワーケーションなど新しい概念が広がりをみせているが、中でも昨今、「人的資本経営」への関心が高まっている。

この背景としては、この十数年の情報通信技術の目覚ましい発展等により、企業価値向上の源泉が有形資産から無形資産に移行していることが大きい。中でも人的資本は、無形資産を生み出す原動力として極めて重要視されており、2021年に発足した岸田政権も「新しい資本主義実現会議」において、「人的資本への投資を抜本的に強化するため、3年間で4,000億円規模の施策パッケージを、新たに創設し(中略)職業訓練、再就職、ステップアップを強力に支援する」ことを発表している(※1)。

2.人的資本経営と情報開示

この「人的資本経営」の定義は必ずしも一義的ではないが、経済産業省は「人材を『資本』として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方」と定めている(※2)。同省は、2020年9月に「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~」を発表し、人的資本経営の基本的な考え方を示している。

その中で、経営陣が果たすべき役割・アクションの一部として、「目指すべき将来の姿(To be)に関する定量的なKPIの設定」「現在の姿(As is)の把握、“As is-To beギャップ”の定量化」「従業員・投資家への積極的な発信・対話」を挙げている。

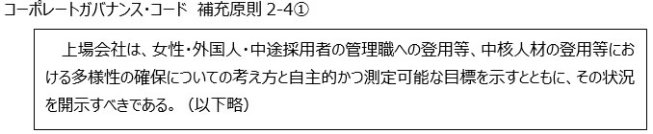

この人的資本情報の定量化や積極的な発信・対話について、本稿執筆時点において法令上の義務はなく、対応は各企業に委ねられているものの、上場企業においては、2021年6月に改訂されたコーポレートガバナンス・コードにおいて、人的資本の情報開示が求められたことは記憶に新しい。

これまでも企業経営における人的資本の重要性をふまえ、情報開示を行っていた企業はあったが、あくまでも自主的な取り組みである。今回のコーポレートガバナンス・コードの改訂により、ソフト・ローのレベルではあるものの、上場企業は人的資本情報の開示を迫られたことになる。

また、上場企業は2022年4月の東京証券取引所の市場区分見直しの手続きにおいて、「コーポレート・ガバナンスに関する報告書」(以下「ガバナンス報告書」)を2021年12月末までに開示する必要があった。つまり、コーポレートガバナンス・コードの改訂とガバナンス報告書における開示要請により、上場企業各社の人的資本の情報が一応、出そろったと言えよう。

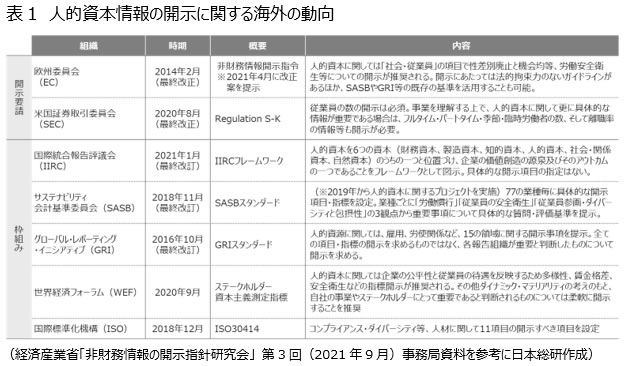

一方、情報開示に対する要請は、コーポレートガバナンス・コードにとどまらない。本稿では詳細な説明は省略するものの、国外に目を向ければ表1のような各種要請がある。

中でも昨今、注目を浴びているのが、2018年12月に国際標準化機構(International Organization for Standardization:ISO)が発行したISO 30414である。正式名称は「Human resource management —Guidelines for internal and external human capital reporting」(邦訳:ヒューマンリソースマネジメント-内部及び外部人的資本報告の指針)であり、企業・組織における人的資本の情報開示に特化した初の国際規格である。

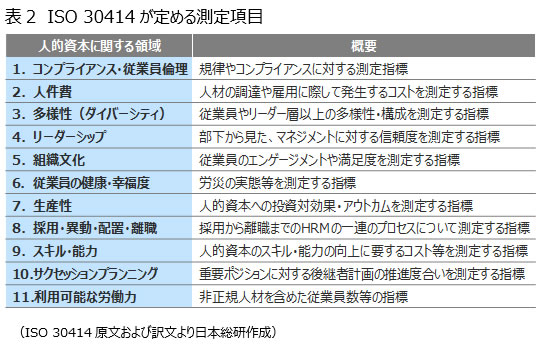

このISO 30414は、企業の人的資本情報の測定項目を表2のとおり定めているが、現時点においてISO 30414の測定項目に沿った情報の定量化、社内外との対話・発信を行っている企業はどの程度あるのだろうか。人的資本情報の開示は未だ初期段階であり、概念が十分に浸透していない中での調査はやや時期尚早にも思える。しかしながら、人的資本情報が開示されたこのタイミングにおいてISO 30414との関係を確認することは、今後、情報開示のあり方や課題を考える上で少なからず参考になると思われる。

そこで、今回はTOPIX100企業を対象に、各社ガバナンス報告書の補充原則3‐1③における記載事項を調査・分類し、その結果から見える課題や今後の展望について整理したい。前編となる今回は、そのうち、調査方法および調査結果について述べるものとする。

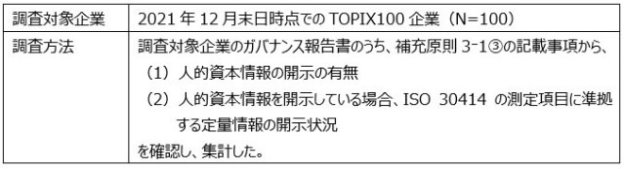

3.調査方法

今回の調査は、以下の要領において実施した。

4.調査結果

(1)人的資本情報の開示の有無

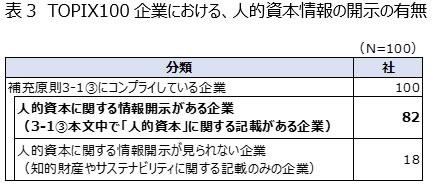

まず、TOPIX100企業においては、全企業とも、コーポレートガバナンス・コード補充原則3‐1③(以下「3-1③」)について、「コードにおいて特定の事項を開示すべきとする原則」に何らかの記載があった。言い換えると、3‐1③について、いわゆる「エクスプレイン」ではなく「コンプライ」している状態であると報告していることになる。

次に、3-1③の本文中で「人的資本」「人材」「人への投資」に関する記載がある場合を「人的資本に関する情報開示がある企業」とみなして分類したところ、100社中82社が該当した。残りの18社は、知的財産やサステナビリティに関してのみ記載され、人的資本に関する言及が見られなかったため、「人的資本に関する情報開示が見られない企業」とした(表3)。

情報開示の方法としては、3-1③の本文に詳細を記載する以外に、別の情報源の参照を促す場合が多く見られる(※3)。情報源の一例には、各社のホームページ、統合報告書やサステナビリティレポート(もしくはその抜粋)等の資料が挙げられるが、82社中4社は、コーポレートガバナンス・コード補充原則2-4①を参照する形としていた。

(2)ISO 30414の測定項目に準拠する定量情報の開示状況

次に「人的資本に関する情報開示がある企業」82社について、ISO 30414の測定項目に沿った情報の定量化がどの程度なされているかを明らかにすべく、表2に示す11の領域ごとに、以下の分類を行った。

尚、A-2の「別の情報源」には、先述のとおり、各社のホームページや統合報告書等が該当する。そのうち、今回の調査では、「人的資本に関する定量情報が、別の情報源のどこに記載されているか、その 範囲が明確化されている場合」のみを集計対象とした。言い換えれば、参照範囲を明確にすることなく、単に当該企業のトップページが引用されている場合や、統合報告書等の表紙URLが引用されている場合等は、社内外との対話・発信を行う上で効果的な引用とは言えず、「定量情報の開示はしていない」ものと位置付けている。

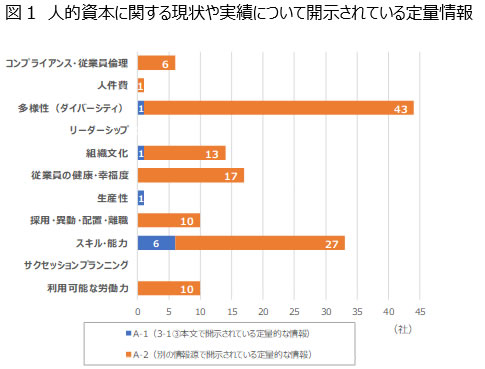

人的資本に関する現状や実績について開示されている定量情報(A-1およびA-2)については、図1に示すとおり、「多様性(ダイバーシティ)」領域が44社と最も多く、次いで「スキル・能力」が33社、「従業員の健康・幸福度」が17社で三番目に多い領域であった。各領域の代表的な指標を例示すると、「多様性」領域では「管理職における女性の割合」が多く、「スキル・能力」領域では「従業員が研修に参加した平均時間」、「従業員の健康・幸福度」領域では「労働災害の件数」等が挙げられる。

また、いずれの領域でもA-1よりA-2が多く、3-1③本文で定量情報を開示しているケースは現状、少数派といえる。A-2の場合は、自社ウェブサイトの人材に関するページや、統合報告書等の各種資料内のデータ一覧などを参照先とするケースが多くみられた。

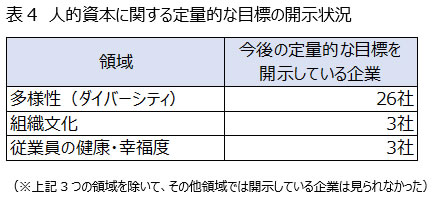

人的資本に関する定量的な目標(B)についても、「多様性(ダイバーシティ)」領域が26社と最も多く、A-1およびA-2同様、「管理職における女性の割合」に関する目標が目立った。その他の領域は、3-1③本文でも別の情報源でもほとんど見られず、「組織文化」領域と「従業員の健康・幸福度」領域は、いずれも3社が開示していた(表4)。「組織文化」領域の指標としては、「従業員満足度調査のスコア(または肯定的回答の割合)」が多く見られ、「従業員の健康・幸福度」領域はA-2と同様、「労働災害の件数」等が挙げられる。

5.まとめ

今回の調査対象は、先に述べたとおり、あくまでもガバナンス報告書または参照先の記載にとどまるものである。調査中には、ガバナンス報告書には記載や参照がないものの、その他の情報源において有益な情報開示を行っている企業に少なからず触れることができた。

加えて、今回の集計対象としたISO 30414の測定項目以外にも、各社独自で設定している定量指標も見られた。また、人的資本に関する取り組みを定性的な情報として開示されている例も多く、各社で工夫が見られた。

次回の後編では、今回の調査結果や上記の背景から得られる示唆を踏まえ、人的資本情報開示のあり方および今後の課題について考えたい。

(※1) 首相官邸「第3回新しい資本主義実現会議」

(※2) 経済産業省「人的資本経営 ~人材の価値を最大限に引き出す~

(※3) なお「コーポレート・ガバナンスに関する報告書 記載要領

」によれば、こうした別の情報源を引用する形での情報開示を認めている。以 上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。