1.はじめに -前編の概要-

本稿は、各企業において対応が進みつつある人的資本の情報開示について、2021年末時点の情報を把握すべく、TOPIX100企業のコーポレート・ガバナンスに関する報告書(以下「ガバナンス報告書」)の記載事項を調査・分類し、その結果から見える課題や今後の展望について整理しようとするものである。前編では、そのうち調査方法および調査結果を確認したが、後編では、前編の調査対象からは外れることとなった定性的な情報の開示例や、ガバナンス報告書以外での開示例を紹介し、前編での調査もふまえ、人的資本情報開示に関する課題や今後の展望について述べたい。

2.ISO 30414(※1)の測定項目以外の開示例

今回の調査は、ガバナンスに関する報告書の記載に基づき、コーポレートガバナンス・コード補充原則3‐1①の本文において、「人的資本」「人材」「人への投資」に関する記載がある場合を「人的資本に関する情報開示がある企業」とみなして分類したものである。

この分類は「ISO 30414の測定項目に沿った情報の定量化がどの程度なされているか」といった着眼点で行ったため、ISO 30414の測定項目とみなされない情報や、定性的な情報については調査対象としていない。しかしながら、人的資本情報は必ずしもISO 30414の測定項目でなければならないというものではなく、各社独自の指標・情報を開示している企業も見られた。ここでその事例を紹介したい。

(事例1)エーザイ(ガバナンス報告書において定性情報を開示)

エーザイでは、ガバナンス報告書において「人的資本への投資」という独立した項目を設け、本文中で約1,050字もの記述がなされている。ガバナンス報告書上は定量的な情報は見られないものの(※2)、「エーザイグローバルタレントマネジメントポリシー」が明記され、それに基づいてどのように「グローバル人財の育成」を行っているか、具体的な研修名とその対象階層について開示されている(以下、一部抜粋)。

| グローバルリーダーを育成する選抜式の「E-GOLDプログラム」(CEO主催)や「E-ACEプログラム」(CTO(チーフタレントオフィサー)主催)を毎年実施しています。(中略)これまでに参加した約80名が本プログラムを経てグローバルビジネスのリーダーとして成長・活躍しています。 (同社ガバナンス報告書(2021年11月15日最終更新分)より) |

(事例2)積水ハウス(ガバナンス報告書において定性情報を開示)

積水ハウスもエーザイと同様、ガバナンス報告書において「人的資本への投資」という独立した項目を設け、本文中で約700字の記述がなされており、当社の人材戦略や、その実現のためにどのような取り組みや改革を行っているかについて定性的な情報が開示されている。

具体的には、人事制度改革の概要、組織リーダー向けの育成プログラム、従業員のキャリア形成支援策等、さまざまな仕組みについて取り組み事例が挙げられている。また、健康経営の目的と取り組みについても触れ、その成果として「健康経営優良法人」に認定された実績も開示している(以下、一部抜粋)。

| グローバルビジョン実現のためには、従業員の幸せに直結する心身の健康を高めることが必要であると考え、健康経営の方針を定め、「幸せ健康経営」に取り組んでいます。具体的には(中略)などを促進しています。こうした当社の取り組みが評価され、(中略)健康経営優良法人(ホワイト500)に2020年、2021年と2年連続で認定されています。 (同社ガバナンス報告書(2021年11月30日最終更新分)より) |

上記事例1・事例2の2社のガバナンス報告書では、定量的な情報は示されていないものの、当社の経営戦略上、人的資本において何を重視し、その実現に向けてどのような取り組みを行っているのか、その実態は読み取ることができ、投資家にとっては有意義な情報開示といえよう。

3.ガバナンス報告書以外での開示例

今回の調査対象は、先に述べたとおり、ガバナンス報告書または参照先の記載にとどまるものである。しかしながら、人的資本情報の開示方法はガバナンス報告書に限られない。ガバナンス報告書に記載がなくとも、ウェブサイトや統合報告書等の情報源において有益な情報開示例に接することができた。ここでいくつかの開示例を紹介したい。

(事例3)SOMPOホールディングス(「統合レポート」において、定量情報と定性情報の双方を開示)

SOMPOホールディングスでは、中期経営計画と人的資本の関係性、人的資本投資に関する方針等について、ガバナンス報告書の本文中に約1,100字の記述が行われているが、それらを補完する情報として、自社ウェブサイト上に掲載した「統合レポート」のURLも記載されている。

当ウェブサイトの冒頭には、事業別役職員数、役員に占める女性や外国人の比率、従業員エンゲージメントの目標値や実績値、研修受講率等、さまざまな定量情報について視覚的に開示されており、読み手の理解を促進する(図表1)。また、それらの実績を支える人的資本の向上に向けた取り組みとして、人事施策等の定性的な情報も図示化されている。

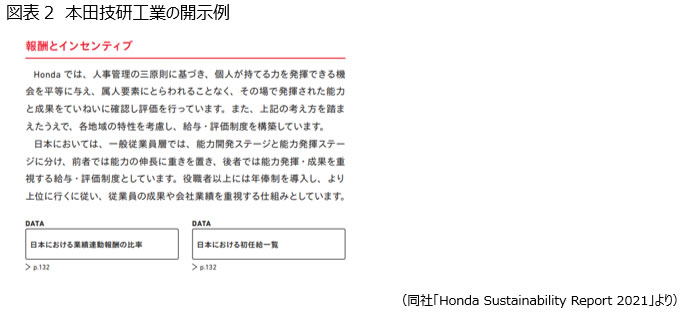

(事例4)本田技研工業(「サステナビリティレポート」において、定量情報と定性情報の双方を開示)

本田技研工業は、ガバナンス報告書上の記述は約70字にとどまるが、詳細の参照先としてサステナビリティレポートのURLを記載している。このサステナビリティレポートでは、「パフォーマンス報告」の一環として「人材」の章が設けられており、①基本的な考え方、②グローバルマネジメント、③人材に関する取り組み、④人材関連データという4つの観点から、23ページにわたって詳細な情報が開示されている。

また、ページの構成としては、それぞれのテーマについて定性的な情報(ポリシーや取り組み事例等)を記述した直下に関連する定量情報のリンクを示すなど、読み手の理解を促す工夫が見られた(図表2)。尚、この定量情報は、ISO 30414の測定項目のみならず、独自に開示している指標も多く見られた。

上記事例3・事例4の2社はいずれも、ガバナンス報告書は人的資本に対する基本的な考え方を示すものと位置づけられ、その詳細を示す参照先では、「人的資本について、いかに一貫性をもってわかりやすく開示するか」を意識している様子がうかがえる。このような開示方法も、投資家にとっては有意義なものといえよう。

以降では、こうした開示例と前編の調査結果をふまえ、「情報開示する指標」「情報開示の方法」の点から現在の課題と今後のあり方を述べたい。

4.情報開示する指標について

(1)各社の経営戦略・人材戦略から指標を定める

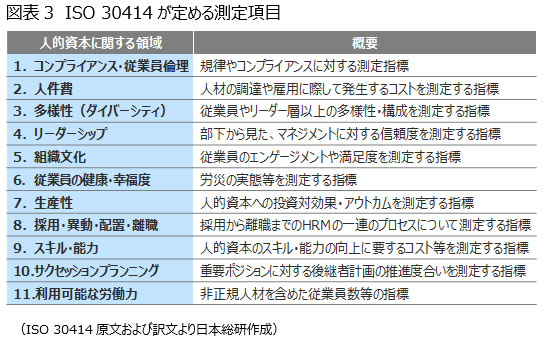

上記事例からは、人的資本の情報開示は必ずしもISO 30414の測定項目(図表3)がすべてではないことが確認できる。また、人的資本に関する取り組みを定性的な情報として開示されている例も多く、各社で工夫が見られるところである。

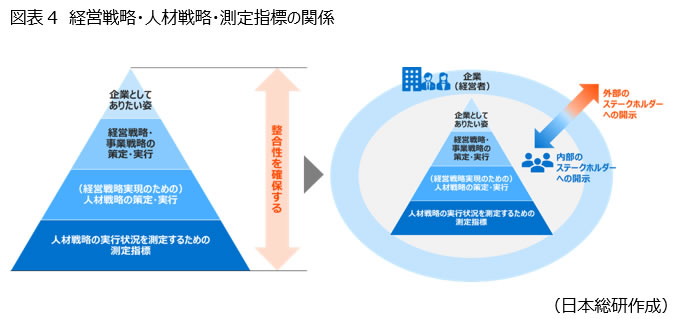

ISO 30414はわかりやすい指標であるものの、この測定基準に沿うように人的資本情報を開示することが求められるわけではない。もちろん、各企業にとって都合の良い基準を設けることは避けるべきだが、ISO 30414はあくまでも1つのスタンダードな形を示したガイドラインであり、どのような指標を定めるかは各企業の判断に委ねられる。本来の人的資本経営のあり方をふまえれば、各企業の経営戦略をふまえた人材戦略があり、その人材戦略に応じて、各企業が人材戦略の実行に向けて定点観測すべき人的資本に関する指標を定め、何を対内的に対外的に、開示するかを検討することが必要となる(図表4)。本稿執筆時点の情報ではあるが、経済産業省の人的資本経営の実現に向けた検討会も、「経営戦略に連動した人材戦略の実現に向けて、KPIを設定することは重要である。ただし、そのKPIは、自社の置かれた事業環境をふまえて、入念に考え抜かれたものでなければならず、『紋切り型』であってはならない。」と示している(※3)。

今後、各企業においては「何を開示すべきか」という検討にとどまることなく、「自社の人材戦略は何か」「そのための指標は何か」を深く議論する必要がある。

(2)多様性(ダイバーシティ)はあくまでも人的資本情報の一例である

前編では、ガバナンス報告書における人的資本情報開示が、ISO 30414の11領域の中でも多様性(ダイバーシティ)を中心に進んでいることを明らかにした。

ここではダイバーシティに関する詳細な説明は省略するが、ダイバーシティの重要性や情報開示は、人的資本よりも先行して進んでいる。日本においてもダイバーシティの方向性を示す取り組みとして、経済産業省が2017年に「ダイバーシティ2.0 行動ガイドライン」を策定し、2018年6月にはその改訂版をリリースしている(※4)。このガイドラインにおいては、各社のダイバーシティの取り組みについてKPIを定めることを促しており、具体的なKPI例も示されている。こうした状況から、すでに開示していた女性管理職比率等のダイバーシティに関する情報を人的資本情報と位置づけた企業も多く見られたところである。ISO 30414の領域の中でも「多様性(ダイバーシティ)」については、対応しやすい領域であるといえる。

もちろん、ダイバーシティの議論と人的資本の議論は重なる部分があるが、必ずしも一致するものではない。ダイバーシティに関する情報のみを開示することは、人的資本の情報開示としては、十分でないと考えられる。この点、ガバナンス報告書においても、中核人材の登用等における多様性確保の情報を人的資本の情報開示を同一のものとする例があるが、両者を別の議論として整理し、開示する必要があろう。各企業は、人的資本情報のダイバーシティ以外の項目について、どのように指標を設け、情報を開示すべきか、今後、検討する必要がある。

5.情報開示の方法について

昨今、各種法令やガイドライン等の影響により、企業に求められる情報開示は複雑化・多様化している。この点、開示する企業にとっても開示のための準備や運用の負担が重く、また、情報受領者にとってもわかりにくさがあることは否めない。実際、今回の調査においては、ガバナンス報告書において、参照範囲を明確にすることなく、単に当該企業のトップページが引用されている場合や、統合報告書等の表紙URLが引用されている場合等は、社内外との対話・発信を行う上で効果的な引用とはいえず、「定量情報の開示はしていない」ものと位置づけている。これは、ガバナンス報告書からの引用箇所が不明確もしくは広すぎる場合は、情報受領者にとってわかりにくく、開示として妥当ではないと考えたためである。しかしながら、本稿で示した例のとおり、その他の開示情報を読み解くと、情報が充実している場合が多くある。株主総会招集通知、統合報告書、ウェブサイト等において、サステナビリティの一部に位置づけられている場合や、人的資本・人材戦略として独立した項目を設けている場合、ダイバーシティの一項目として設ける場合など、さまざまな形がある。すべての情報開示方法について、各社各様の考え方があり、それを否定してはならない。

各企業は、今後も引き続き、多種のステークホルダーに対するわかりやすい情報開示のあり方を模索する必要がある。ただし、これは各企業による努力のみでは対応できず、ガイドライン等を示す側の配慮も必要であり、官民一体となった検討が必要であると考える。

6.まとめ

本稿執筆時点において、今後の企業経営における人的資本の重要性の認識が日に日に高まりつつあるところである。今回はその一側面としての情報開示をテーマにまとめているが、情報開示はあくまでも人的資本経営を推進する上での1つの構成要素にすぎない。各企業においては、情報開示ありきの議論ではなく、経営戦略に即した人材戦略とは何かを考え、その人材戦略を実行することが求められる。

(※1) 2018年12月に国際標準化機構(International Organization for Standardization:ISO)が発行した企業・組織における人的資本の情報開示に特化した初の国際規格。正式名称は「Human resource management —Guidelines for internal and external human capital reporting」(邦訳:ヒューマンリソースマネジメント-内部及び外部人的資本報告の指針)。

(※2) あくまでもガバナンス報告書において定量的な情報が見られないのみであり、同社は統合報告書等において定量的な情報を豊富に掲載している(本稿執筆時点)。

(※3) 経済産業省 人的資本経営の実現に向けた検討会「人的資本経営の実現に向けた検討会 取りまとめ骨子(案)」

(※4) https://www.meti.go.jp/report/whitepaper/data/pdf/20180608001_3.pdf

以 上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。