オピニオン

国産化進む中国の医療機器市場と変革迫られる外資側

2021年11月19日 厳華

日経電子版に掲載された記事「中国政府調達、国産を優先 医療機器など315品目」(2021年8月11日)には、本年5月に中国財政部と工信部(※1)が各地方政府に通知した「政府調達輸入製品審査指導基準」(2021年版)(以下「指導基準」)が紹介されている。この指導基準は、医療や海洋、地質調査などに使用する機器315品目を対象に、政府調達時の中国国産製品の調達比率を品目に応じて100%、75%、50%、25%の4段階で設定するものである。315品目のうち、200品目近くは医療機器であり、中国に医療機器を輸出販売している外資系企業に対する影響が本記事において指摘されている。

米中貿易摩擦を含めた米中関係が緊張化する中で、海外調達や海外製造に依存する分野を最小限に抑え、特に国民の生命に関わる医療機器の国産化促進政策の重要性は一層高まっている。

本稿では、中国における医療機器領域の国産化促進の全体像を解説しながら、政策への対応の在り方を議論する。

医療機器国産化促進政策の始まり

医療機器領域における国産化促進は、2014年より国策として推進されてきた。

「看病難、看病貴(診療を受けるのが難しく、受けられても医療費が高い)」は中国における重要な社会問題の1つであり、ハイエンド医療機器の多くを輸入品に頼っている構造が医療費高騰の一因とされてきた。

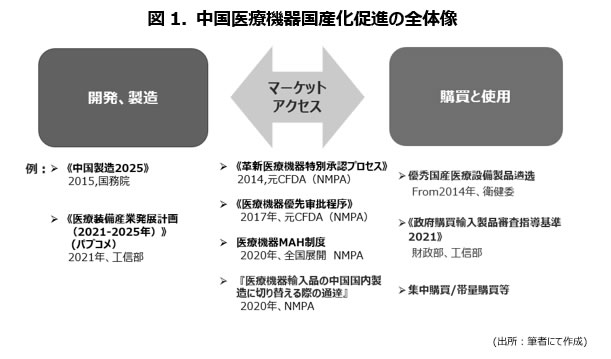

一、医療機器国産化促進の全体像

国家レベルの医療機器国産化促進政策は、大きく「開発、製造」「マーケットアクセス」「購買と使用」の3つの側面から整理される。

1 「開発、製造」に関する国産化促進

「開発、製造」面で国産化促進を牽引しているのは2つの「計画」である。1つは「中国製造2025」、1つは「医療装備産業発展計画(2021~2025)」である。

「中国製造2025」

2015年に中国国務院は「中国製造2025」を発表した。

ここでは、ロボット、バイオなど10の分野で、国内製造比率を大幅に引き上げ、「製造大国」から「製造強国」への転換を目標にしている。

具体的には、下記の段階的なゴールが設定されている。

● 2025年までに、日本、アメリカ、ドイツなどの世界の製造強国に仲間入りする

● 2035年までに、製造強国の中堅クラスにレベルアップ

● 2049年までに、技術・品質などの総合力で、世界製造強国のトップレベルとなる

● 2035年までに、製造強国の中堅クラスにレベルアップ

● 2049年までに、技術・品質などの総合力で、世界製造強国のトップレベルとなる

「イメージング設備」「医療用ロボット」「生分解性冠動脈ステントに代表される高価格消耗材」およびウェアラブル機器や遠隔診断機器を含む「モバイル医療」は、重点的に発展すべき重要推進領域として位置付けられた。さらに、3DプリンターやiPSを含む幹細胞関連の技術進展も要求している。

「医療装備産業発展計画(2021~2025)」(パブリックコメント版)

2021年2月に中国工信部は「医療装備産業発展計画(2021~2025)」(パブリックコメント版)を発表し、2025年までの医療機器の技術と産業発展に関する目標を設定した。

本計画では、重点的に推進する医療機器分野として「診断検査装置」「治療機器」「ガーディアンシップとライフサポート機器」「リハビリテーション」「埋め込み型機器」等の7つの分野が設定され、それぞれにおいて重点的に研究開発、技術進展すべき医療機器の品目が明確に示された。

さらに、本計画は、中国医療機器のブランド力強化を推進しながら、2025年までに、6~8社の中国医療機器メーカーが世界の医療機器メーカートップ50にランキングされることを目標として掲げている。

本計画は、「質」と「規模」両面での発展を追及することを特徴としている。

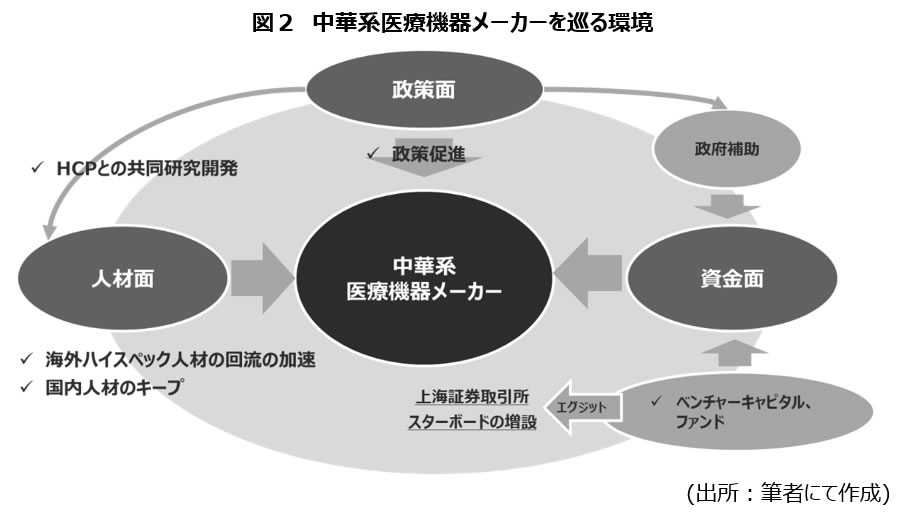

中華系企業を巡る良好な開発環境

潤沢な「資金」と「人材」の調達環境

政府が重点的に国産化促進政策を推進している領域において、イノベーションへの取り組みが高く評価される企業は、多種多様な政府支援を受けることで、金融市場からもより注目される存在となっている。

VCbeat(https://vcbeat.top)の統計データに基づくと、2020年度のヘルスケア領域における中国市場向けの関連投資は全世界の約3分の1、1,820億人民元に達し、中国はアメリカに次ぐ世界2位のヘルスケア産業の投資先となっている。

中国のヘルスケア市場がさまざまな投資家から着目される理由として、巨大な医療マーケットの存在に加え、近年中国でハイテク、新興産業向けに整備された良好な投資環境が挙げられる。

2019年7月、中国上海証券取引所では、「科創板(Science and Technology Innovation Board:STAR)」(以下「スターボード」)の取引を開始した。この「スターボード」は、登録制であることに加え、一定の条件を満たすと、収支上たとえ赤字企業であっても上場が認められることとなっている。これにより、ベンチャーキャピタル等の投資家にとって、新たなエグジットチャネルが提供されると共に、投資の回収期間の短縮も可能となった。

さらに、人材面においては、中国国内経済の発展や米中関係の緊張化によって、近年優秀な人材が中国国内に活躍の機会を求める、海外で活躍する有能な人材が中国に回帰する等、中国国内の人材蓄積が加速している。また、国内トップクラスの医師等のHealth care professional(HCP)が企業の研究開発と連携することも国として推奨されている。

中華系企業は、政策面、資金面、人材面に優れた環境下で、イノベーションの推進を加速している。

2 マーケットアクセスに関する国産化促進

優秀な国産品の開発から上市までの期間を短縮するため、医療機器の薬事制度においても複数の優遇策、促進策が推進されている。

代表的な優遇策として、2014年から施行された「イノベーション的医療機器特別承認プロセス」と2017年から施行された「医療機器優先承認プロセス」が挙げられる。

●「イノベーション的医療機器特別承認プロセス」

中国で特許を取得し、国内初かつ国際的にも先進性が認められる臨床応用価値の高いイノベーション医療機器を優先的に審査する制度である。

●医療機器優先承認プロセス 2017年から実施

国家科学技術重点プロジェクトや重点研究開発計画に関連する医療機器、希少疾患や悪性腫瘍の診断または治療、高齢者や子供向けに特化した医療機器および臨床的に緊急性の高い医療機器を優先的に審査する制度である。

上述のように、優先審査の判断基準には「中国での特許取得」「国家科学技術重点プロジェクト」「国家重点研究開発計画」等の条件設定から、中国国内で研究開発拠点や、先進的な製造拠点を保有することが前提となっており、本制度の利用する企業の約9割は中華系企業となっている。

医療機器輸入品の国産化促進

承認プロセスでの優遇政策に加え、マーケットアクセスの優遇政策を推進し、医療機器輸入品の国産化も促進している。

「医療機器市販承認取得者制度」(Marketing Authorization Holder、MAH制度)の実施

2017年に上海市で試行され、2020年に全国適用となった「医療機器市販承認取得者制度」(MAH制度)の実施によって、薬事登録の主体と製造の主体が切り離された。そのため、研究開発型企業と製造企業との間の役割分担が可能となり、研究開発型企業が製品ライセンスホルダーとして製品開発による市場収益をより享受しやすい環境となった。

同時に、本制度により、外資系メーカーも中国国内での生産品を扱う場合、製造工場の自社保有は必須条件ではなくなるため、国産化に向けた設備投資を大幅に削減することが可能となった。

「医療機器輸入品の中国国内製造に切り替える際の通達」の発表

2020年9月に、中国薬品監督管理局(National Medical Products Administration,以下「NMPA」)は「医療機器輸入品の中国国内製造に切り替える際の通達」を発表した。その内容は、既に中国国内で薬事登録した輸入医療機器を中国国内製造に切り替える際、国産品としての薬事登録プロセスを簡略化する優遇施策である。

上記のように、薬事制度面の特別措置を通じて、中国国内企業のイノベーションを促進しつつ、外資系企業の中国における開発・製造の促進を目指している。

既に、外資系医療機器メーカーが上記の制度を活用し、一部の製品を中国国内製造に切り替える動きが複数みられる。

3 購買および使用面に関する国産化促進

これまで中国のハイエンド医療機器市場は輸入品の寡占状態にあり、医療現場における国産医療機器に対する信頼は決して高いものではなかった。

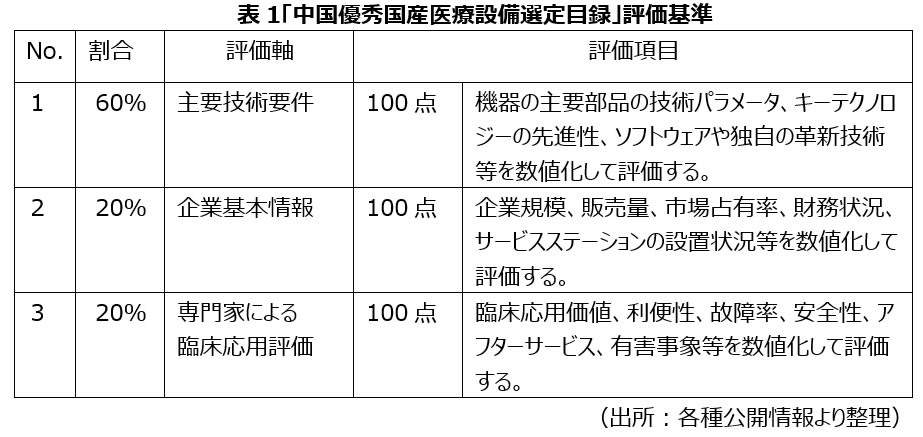

医療現場の国産医療機器への信頼を高め、国産医療機器の購買を促進するため、2014年から、「中国優秀国産医療設備選定カタログ」(以下「国産カタログ」)の選定と推奨が開始した。

「中国優秀国産医療設備選定カタログ」の選定と推奨

「国産カタログ」の選定は、国家衛健委の委託を受け中国医学装備協会が実施した。

2014年に第1回のカタログが公表されて以降、本年8月に第8回(※2)の選定が実施され、90にわたる製品カテゴリーの優秀国産ブランド医療機器が選定された。中国の代表的医療機器メーカーであるMindrey、United Imaging、Neusoft等では、多数の製品が「国産カタログ」に収載された。

「国産カタログ」の選定は、主に①技術要件(60%)、②企業基本情報(約20%)、③専門家による臨床応用評価(約20%)の3軸での評価に基づく。総合得点と各評価軸の得点がすべて80点以上の評価を獲得する場合、「カタログ」に収載される。

「国産カタログ」に収載されることは、品質・サービス共に一定水準を満たしていることの証左であり、公立病院では収載品の購買が推奨されている。

筆者が参加した業界団体の会議で発表された中国医学装備協会の調査によると、「国産カタログ」に収録されている国産ブランドのX線撮像装置、CT、MRI等の製品はすべて販売数量が大幅増となっている。

「ファーストセット重要技術装備保険補助制度」の導入

「国産カタログ」には、ある程度市場で認められた国産医療機器が収載される。一方、市場での使用実績の少ない先進的医療機器については「販売実績」に乏しいため、「国産カタログ」に収載されづらい状況となっている。

2015年に工信部、財政部は保険会社等と連携して、「ファーストセット重要技術装備保険補助制度」(以下「ファーストセット制度」)を開発、導入した。

「ファーストセット制度」の対象は、「ファーストセット重大技術装備推進応用指導カタログ」(以下「ファーストセットカタログ」)に収載されている製品である。初期導入時における医療機関のリスクを低減するため、「ファーストセットカタログ」向けの保険商品が作られ、保険料の8割を政府がメーカーに対して補助する制度である。

「ファーストセットカタログ」では、医療設備を含めた14種類のカテゴリーがある。各カテゴリーの対象となる製品、キーコンポーネントおよび技術については、工信部が実際の研究開発状況に応じて調整することとなっている。

医療現場での購買と利用に向けた促進策によって、重要医療設備の「中国製造」への転換が加速されている。

しかし、長年にわたる中国市場での経験を有する外資系メーカーは、より優れた製品に加え、優れたサービス提供体制および学術支援体制を構築しており、依然として「中国製造」への転換の障壁となっている。

輸入品を制限する「政府輸入品購買に関する審査指導基準」

本年5月に財政部と工信部は、2021年版「政府輸入品購買に関する審査指導基準」を各地方政府に通知した。本指導基準では、該当品目を政府調達する際の国産品の購入割合が100%、75%、50%、25%のいずれかで設定される。

本指導基準では、収載されている315品目の半数以上の178品目が医療設備であり、医療機器業界に衝撃を与えた。

収載された178品目の内訳は、137品目(77%)が100%国産品購入、12品目(6.7%)が75%国産品購入、24品目(13.5%)が50%国産品購入、5品目(2.8%)が25%国産品購入となっている。

100%国産品購入と定められた品目には、核磁気共鳴撮像装置(MRI)、デジタルX線撮像システム(DR)、陽電子放射断層撮像装置(PET)、眼底カメラ、顕微鏡、動態血圧システム、検体検査装置、透析装置、内視鏡(の一部)、運動リハビリ装置等が含まれており、欧米系医療機器メーカーに限らず、日系医療機器メーカーにも大きな影響を与えるであろう。

「国産化促進」と「輸入品制限」が同時に推進されている中、中国で事業展開する外資系メーカーにとって、「国産化対応」は喫緊の経営課題である。

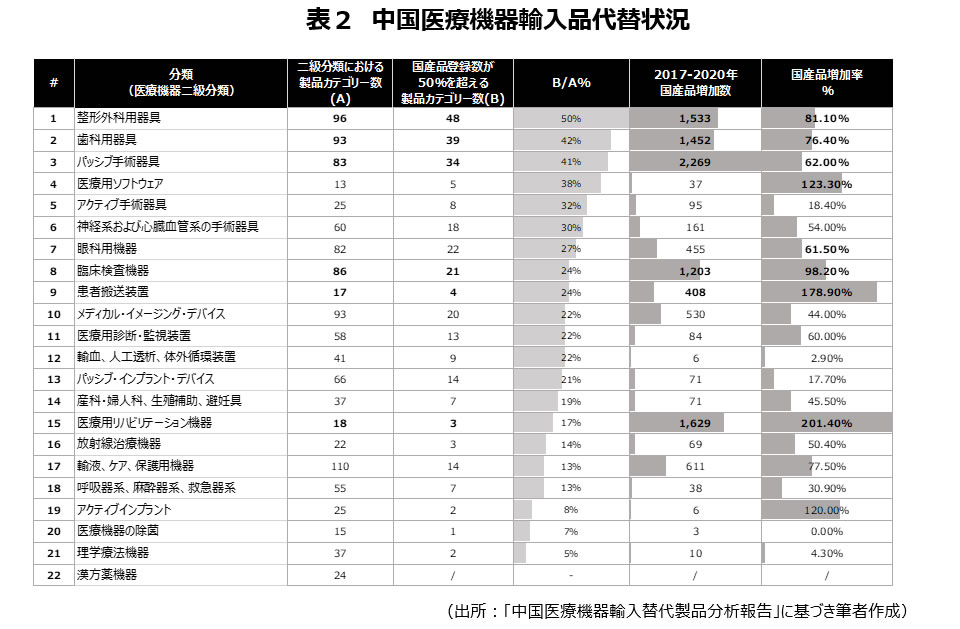

二 中国における医療機器産業の発展現状

2021年4月に、「中国医療機器輸入代替報告書」が中国国内の民間団体に発表された。本報告書では、「中国医療機器分類目次(2017版)」に基づき、分類別で登録されている輸入品と中国国産品の品目数を分析し、輸入品と国産品の占める割合とその変化を報告した。

本報告書によると、22個の医療機器分類において、整形外科器具類では国産品の登録数の半数以上の製品カテゴリーが5割超となり、それ以外に、歯科関連器具、手術用器具および医療用ソフトウェア分類では3割超となっている。さらに、2017~2020年の間で、医療用リハビリテーション機器、メディカルイメージングデバイス、アクティブ手術器具、アクティブインプラント類の国産品の登録数の増加率は100%を超えている。

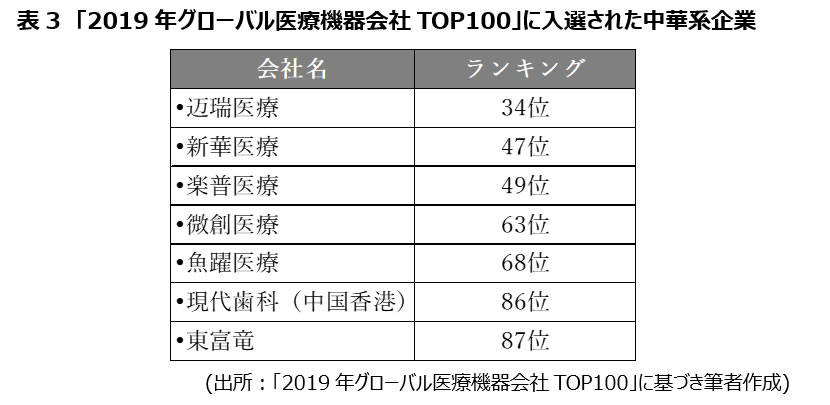

一方、第三者医療産業関連情報サイトのQMED(https://www.qmed.com)が発表した「2019年グローバル医療機器会社TOP100」では、上位50位内にランキングされた中国企業は3社、上位100位内にランキングされた中国企業は、7社であった。

前述の「医療装備産業発展計画(2021~2025)」で発表された「2025年までに6~8社が世界の医療機器業界トップ50にランクインする」という目標は現時点で未達であり、中華系企業への発展支援や市場アクセス等に関する国産化推進策の促進がより加速するものと考えられる。

三、中国医療機器国産化促進策への対応

中国市場における競争優位性を維持し、「国産化促進」の影響を最小限に抑えるため、一部の外資系医療機器メーカーは積極的な対応を推進している。

外資系医療機器メーカーの対応例

●工場のみならず、中国に研究開発拠点を設置

現在中国で行われている国産化促進には、大きく2つの取り組みがある。1つは中華系医療機器メーカーに対する開発から販売まで各種のトータル支援、1つは外資系医療機器メーカーに対する研究開発拠点および製造拠点を中国国内に移転することの奨励である。

中国地方政府が推進する研究開発拠点の誘致に対応し、中国でグローバル研究開発拠点を新設する外資系医療機器メーカーが増えている。研究開発拠点の設置を通じた地方政府との良好な関係構築により、政策的な優遇も受けながら、「国産化」の影響を軽減しようとしている。さらに、一部の中国市場ニーズに基づいて開発した製品は、中国の「一帯一路」政策推進の恩恵により、中国国内だけではなく沿線他国への展開もしやすくなっている。

●ファンド投資等を通じた中華系ハイテク企業への手掛け

優良中華系企業の買収等も進められているが、最近多く見られるのはヘルスケア関連ファンドを立ち上げ、ポテンシャルの高いハイテク系中華系企業に幅広く投資する動きである。投資を通じ、エグジット時の収益だけではなく、中華系企業の動向をいち早く把握し、技術や製品販売権を優先的に獲得する、場合によっては優先的に買収することも期待できる状況となっている。

●中国における新規ビジネスモデルの創出と検証

中華系医療機器メーカーの急速の発展や、「集中購買(※3)」「帯量購買(※4)」の実施により、一部の製品領域において、外資系医療機器メーカーは、極端な値下げ要請に対応するか、公立病院市場から撤退するかという厳しい二者択一に迫られる難しい局面に直面している。

こういった難局を乗り切るため、外資系医療機器メーカーは、「営業体制の再編による営業コストの削減」「差別化できる製品へのリソース集中、製品ラインナップの見直し」「中華系医療機器メーカーの製品導入」等による、営業効率向上に向けた事業変革に積極的に取り組んでいる。

上記以外も、従来の公立病院以外の「院外市場」に目を向け、インターネット医療や薬局等を活用し新たな医療市場を作ろうという取り組みや、デジタル医療関連技術を活用し院内/院外・オフライン/オンラインの医療提供体制を統合し、患者にワンストップ型のソリューションを提供する新たなビジネスモデルを構築、検証するといった取り組みも進められている。

中国国産化促進に向けた自社の対応は

国産化促進の対象範囲拡大や推進強化によって、外資系医療機器メーカーが直面している中国国産化促進の脅威も変わりつつある。

既に国産化促進による脅威を受けている領域の動向と対応を参考にしながら、自社の国産化促進対応方針の早期検討と総合的な対応策の策定が不可欠である。

(※1) 工信部の全称は工業と信息化部で、主に産業計画、産業政策の策定と実施を担当する国務院の構成部門で、技術開発とイノベーション、通信産業の管理、情報化建設の指導、国家情報セキュリティの調整と維持等を実施。

(※2) 8回目の選定結果は2021年10月時点でまだ公表されていない。

(※3) 「集中購買」とは、中国で政府が主導する各省や市で行われる「医薬品」と「高価格消耗材」の公立病院に向けた販売資格の入札である。この入札で関連製品の病院への販売上限価格と販売資格が決められる。さらに販売上限価格は全国連動となっている。

(※4) 「帯量購買」とは、「集中購買」のさらなる進化形で、購買量を保証する前提で大幅な値下げを狙う入札制度である。本制度の実施以降、該当製品の販売上限価格は「集中購買」の上限価格より、平均して50%以上の値下げとなり、品目によって90%以上の値下げになることも散見される。

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。