ファミリーガバナンス・ガイダンス公表の背景・目的

2026年6月、経済産業省からファミリーガバナンス・ガイダンスが公表された(※1)。ファミリーガバナンス・ガイダンスの起点は、2025年2月に経済産業省が公表した中堅企業成長ビジョンにて、中堅企業の過半数を占めるファミリービジネスに適切なガバナンスを効かせるため、ファミリーガバナンスの規範策定を推進する旨、記載されたことにある。

具体的には、ファミリービジネスは「長期志向や迅速な意思決定が可能である長所を持つ一方、経営者の独善的行動や成長意欲の減衰(エントレンチメント)、革新派と守旧派の対立といった、いわゆるお家騒動による企業価値毀損、親族内後継者の経営能力不足といった、短所となり得るリスクを有する」(※2)と指摘し、長所を生かしつつ、短所に適切に対処するファミリーガバナンスを構築するための規範の必要性が提示された。

その後、2025年3月にファミリービジネスのガバナンスの在り方に関する研究会が立ち上がり、今般、ファミリーガバナンス・ガイダンスとして取りまとめられるに至った。ファミリーガバナンス・ガイダンスの対象は「主に、非上場の中堅規模のファミリービジネスを念頭に置いている。ただし、本ガイダンスの内容は、上場・非上場を問わず、また、規模の大小に関わらず、全てのファミリービジネスにとっても重要である」(※3)としている。なおここで言う、ファミリービジネスは「創業者や創業者一族が、世代を超えて株主又は経営者として、企業の存続や発展に重要な役割を果たす会社」とファミリーガバナンス・ガイダンスにて定義されている。

ファミリーガバナンス・ガイダンスの概要

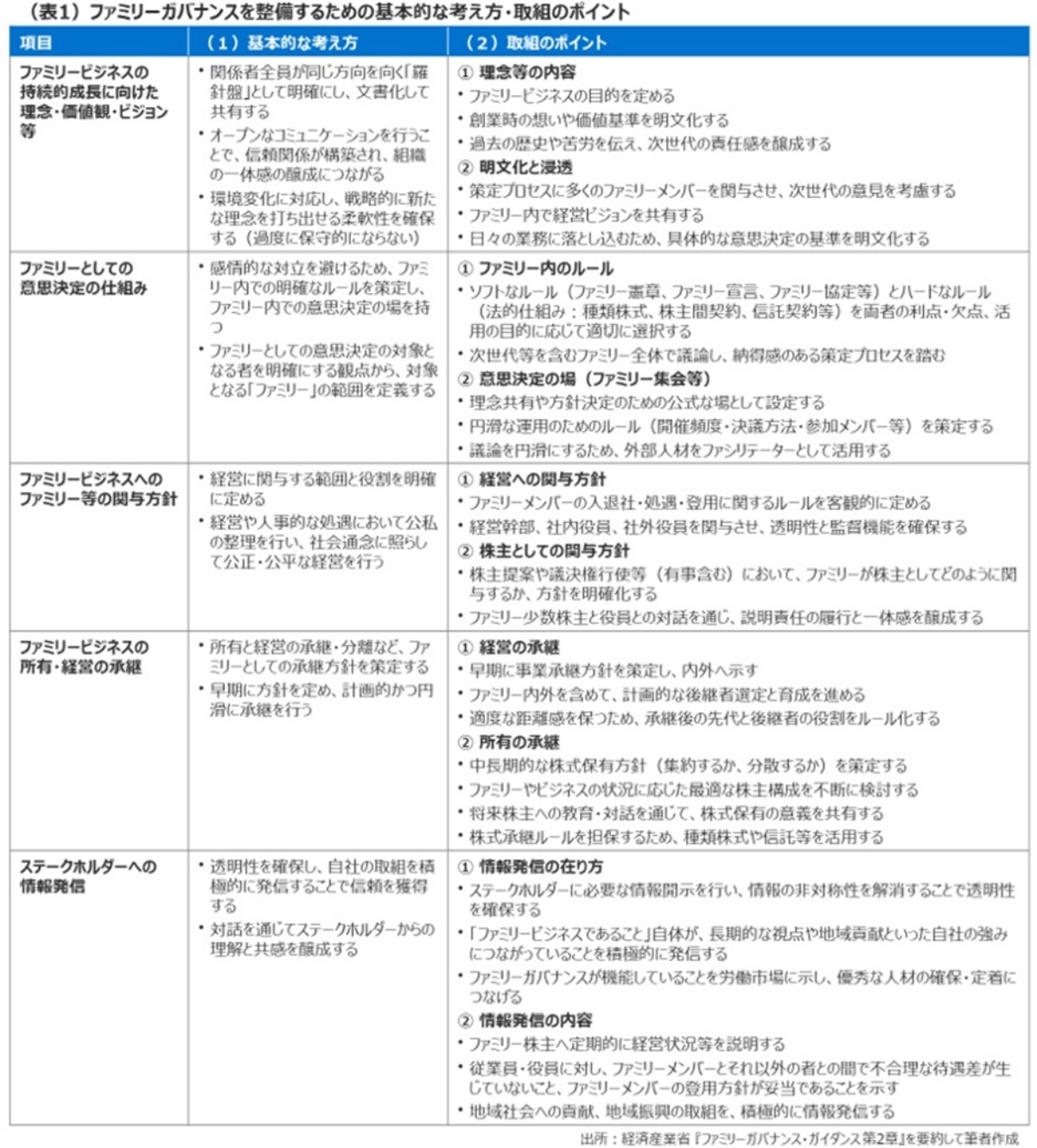

ファミリーガバナンス・ガイダンスは第1章から第3章までの3章で構成される。核となる章は、第2章のファミリーガバナンスである。ここではファミリーガバナンスを整備するための基本的な考え方・取り組みのポイントが体系的に述べられている(表1)。

また各取り組みについては、経済産業省が優先度の高い順に、特に重要な事項は「推奨」、重要な事項は「重要」、取り組みの選択肢となり得る事項は「選択」と称したファミリーガバナンス・ガイダンスチェックリスト(※4)を整備している。ファミリービジネスはこれを参照しながら、自社に最適なガバナンスを追求し続けることが期待される。

今後のファミリーガバナンスの展望

ここまでファミリーガバナンス・ガイダンス公表の背景・目的と、その概要について述べた。今回ファミリービジネスのガバナンスに関するガイダンスが公表されたことは、日本においてファミリービジネスが正確に理解される確かな一歩と言える。そこで現時点で筆者が見据えている今後の展望を3点述べたい。

まずファミリーガバナンス・ガイダンスはあくまで型の提示に過ぎず、ファミリーガバナンスの在り方を問うきっかけにすぎないことを認識すべきである。当然、各社の現状と見据える未来によって最適なガバナンスは異なることから、ファミリービジネスの経営者には今後、自社に最適なガバナンスを追求していくことが期待される。決して「形だけで、中身が伴わない」といった状態に陥らず、一社でも多くのファミリービジネスがガバナンスに真正面から向き合い、企業価値向上の実現を目指すことこそ、地域経済の持続的な発展に寄与するだろう。

次に今後はファミリーガバナンスを起点に、経営理念・ビジョンの実現に向けて、長期の経営戦略、財務戦略、人材戦略を統合した議論が、ファミリービジネスの経営者に求められるようになると考えている。筆者がこれまで関わった非上場の中堅規模のファミリービジネスでは、経営戦略は社長の頭の中にあって、他の役員を通じて、従業員全体を巻き込み、トップダウンで物事が進むケースが多かった。財務戦略も社長だけが考えるもので平時は議論されず、社長が高齢になるなど有事が近づく過程で金融機関や税理士に相談する状況がみられた。また、人材戦略はほぼ議論されず、従業員の人事制度を中心に人事・労務管理が徹底されるも、役員の後継者計画は無いという会社が多かった。しかしファミリーガバナンスの考え方が多くの経営者に浸透すると、ガバナンスを起点に、戦略、財務、人材のテーマは一体となって議論しないと結論が見いだせないことに気づく。そうなると各分野の専門家だけでなく、全てのテーマを統合した議論ができる知見を持ち、経営者との議論の場をファシリテーションしつつ、的確な助言ができるファミリービジネスアドバイザーが信頼を得るようになるだろう。

最後に、ファミリーガバナンス・ガイダンスは、特に東証スタンダード市場に上場するファミリービジネスに大きな影響を及ぼすと推察する。現在、東証スタンダード市場の半数を上回る850社がファミリービジネスとされる(※5)。上場会社に対してはここ10年強、2015年のコーポレートガバナンス・コード適用(2度の改訂を重ね、2026年夏に3度目の改訂予定)、2023年からは「資本コストと株価を意識した経営」等を通じて、コーポレートガバナンス改革が進んできた。しかし東証スタンダード市場に上場するファミリービジネスは、創業家ないし創業家の資産管理会社や財団が株式の過半数以上を保有することも多く、一部の会社では、一般株主からの資本収益性指標の向上、時価総額・株価の上昇といった要望が届きづらく、ガバナンスが効きづらい側面があっただろう。これに対して、ファミリーガバナンス・ガイダンスは、東証スタンダード市場の上場ファミリービジネスに対して、少数株主がガバナンス改革を迫る契機となり得る。少数株主保護の観点からも、今後さらなる議論が展開される可能性は高い。

以上の3点が、筆者が考える今後の展望である。繰り返しになるが、ファミリーガバナンスの議論はまだ始まったばかりである。これから多くのファミリービジネスがこの分野に関心を示し、自社の存続とさらなる飛躍のために活用してもらえれば幸いである。筆者自身もファミリービジネスのアドバイザーとして貢献していきたい。

(※1)経済産業省(2026)『「ファミリーガバナンス・ガイダンス」の公表について

』

』(※2)経済産業省(2025)『中堅企業成長ビジョン

』(※3)経済産業省(2026)『ファミリーガバナンス・ガイダンス

』(※4)経済産業省(2026)『ファミリーガバナンス・ガイダンス チェックリスト

』(※5)日本取引所グループ(2026)『スタンダード市場における今後の対応

』※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。