オピニオン

【日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)】

人的資本編 第3回 目標値・実績値の傾向、連結・単体別開示状況

2026年03月12日 方山大地、興梠ねね、國澤勇人

1.はじめに

日本総研では、人的資本の開示要請をふまえ、2023年より有価証券報告書における情報開示の状況について調査を行ってきたが、今年度も「日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)」(以下「本調査」)として、3回目の調査を実施した。

第3回となる本稿では、有価証券報告書上での人的資本に関する目標値・実績値の開示状況、および開示対象範囲について紹介する。

| 第1回 | 調査の概要・記載分量 |

| 第2回 | 指標数・指標のカテゴリ |

| 第3回 | 目標値・実績値の傾向、連結・単体別開示状況<本稿> |

| 第4回 | 人的資本開示の今後の方向性 |

2.目標値・実績値の開示状況、および開示対象範囲を調査する背景

令和5年1月施行の改正内閣府令は、人材の多様性の確保を含む人材の育成および社内環境整備に関する方針を記載すること、記載した方針に関する指標、目標および実績を記載すること等が求めている。この点について、金融庁は「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(※1)(以下「金融庁留意事項」)において、各社の開示について、目標および実績が不明瞭な場合があることを指摘している。そこで、調査対象企業が人的資本に関する指標の目標・実績をどの程度開示しているかを調査した。

また、前述の改正内閣府令においては、人的資本に関する指標および目標について、提出会社およびその連結子会社から成る連結会社を対象に記載することが求められている。この点、金融庁留意事項においては、連結ベースの指標が設定されていないことを指摘している。そのため、調査対象企業が人的資本に関する指標を開示する際の開示対象範囲の状況についても調査した。

3.調査結果

(1)指標の目標値・実績値の開示状況

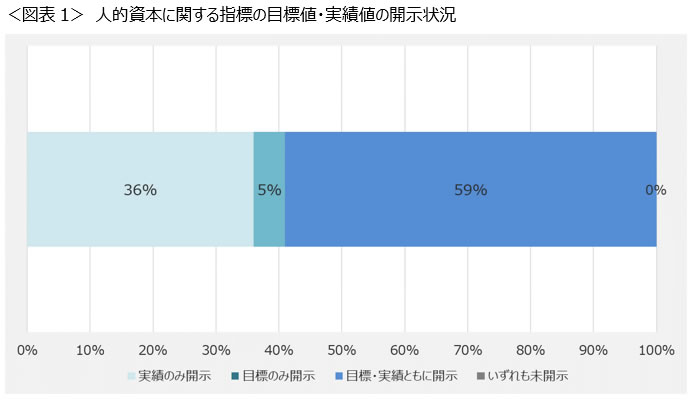

本調査の対象となる有価証券報告書上では全779個の人的資本に関する指標が開示されており、各指標で目標値・実績値が開示されているかを調査した。(図表1)その結果、目標値・実績値ともに開示されている指標が59%であり、実績値のみを開示するのではなく、目標値も設定して開示する動きが広がっていることが分かる。

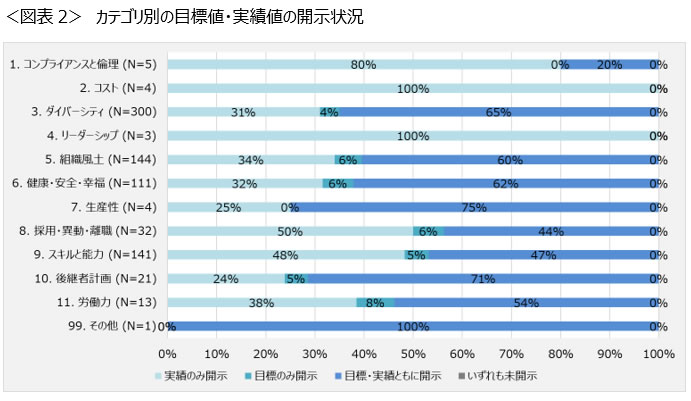

カテゴリ別に目標値・実績値ともに開示されている指標の割合を見ていくと(図表2)、相対的にN数が多いダイバーシティ(N=300)で65%、組織風土(N=144)で60%、スキルと能力(N=141)で47%、健康・安全・幸福(N=111)で62%となっており、多くの企業が開示するカテゴリの指標においても目標値・実績値の開示が進んでいる。目標値・実績値ともに開示されている各カテゴリの指標の具体例としては、ダイバーシティでは女性管理職比率・女性役員比率・男性育児休業取得率、組織風土ではエンゲージメントスコア・働きがい指数、スキルと能力ではDX人材・デジタル人材などの専門人材数・研修費用/時間、健康・安全・幸福では労災発生件数・検診受講率・有休取得率などが挙げられる。

(2)指標の開示対象範囲:人的資本に関する指標の連結・単体別の開示状況

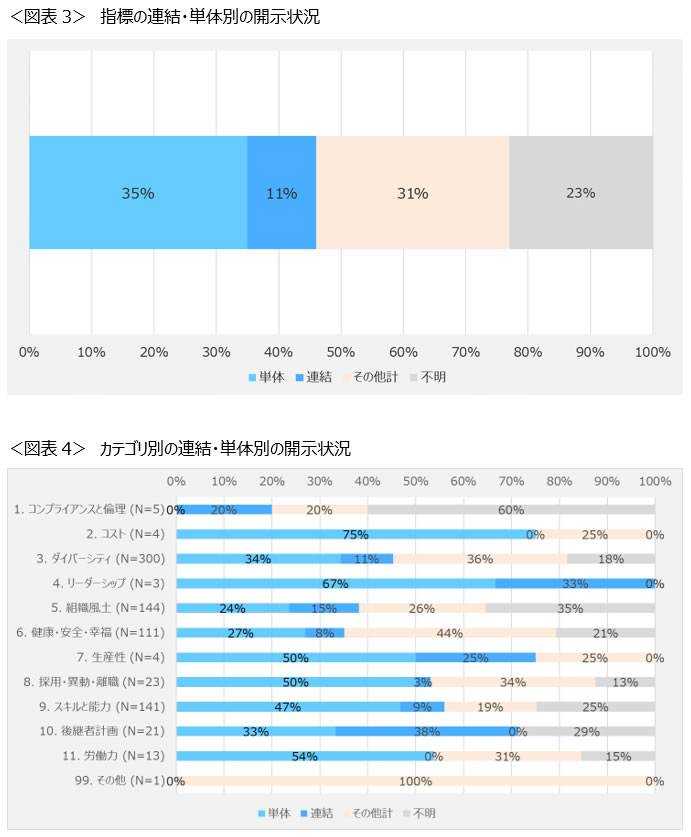

本調査が対象とする各指標が連結・単体・その他(※2)のいずれの範囲で開示されているかを調査した。(図表3)全指標のうち、開示範囲として最も多いのは単体(35%)であり、その他(31%)、連結(11%)が続いた。改正内閣府令では、連結での開示が求められているものの、実際に人的資本に関する指標を連結で開示している企業は必ずしも多くない。むしろ、「その他」の開示対象範囲が次点となっていることからも分かる通り、企業は単体・連結の2区分に限定して開示対象範囲を設定するのではなく、主要会社・国内グループ・グローバルベースといった多様な開示対象範囲を選択している。こうした傾向はカテゴリ別の開示対象範囲の状況からも見て取れる。(図表4)

人的資本に関する指標の開示においては、開示元年にあたる2023年度から連結での開示が求められている。しかし、会計上の単体・連結の扱いとは異なり、そもそも人的資本に関する指標はグループ全体で統一的に測定基準を定めたり、データを捕捉したりすることが難しい場合が多い。また、企業の人事施策がグループ全体で一様となっているわけではなく、特定の部門・主要会社などに限定して実施される人事施策も多い。こうした実態をふまえると、指標の開示対象範囲について連結ベースのみを基本として考えるのは無理があり、各企業が自社の人材マネジメントの実態に応じて開示対象範囲を選択する動きは当面続くと考えられる。

4.おわりに

本稿では、目標値・実績値の開示状況、および開示対象範囲に焦点を当てて紹介してきた。調査の結果、改正内閣府令で求められている人的資本の目標値・実績値の開示について、各社で一定程度対応がなされている一方で、開示対象範囲を連結ベースとすることの難しさも明らかとなった。上場企業への人的資本開示の要請が始まってから3年度目を迎えるが、企業は内閣府令に即した開示対応を意識しながらも、自社の人的資本に最も適した対象範囲を選択して開示するなど、個社独自の実態に応じた開示対応を実施していると言える。

ここまで3回にわたって有価証券報告書における人的資本開示状況に関する調査結果を紹介してきた。各社の人的資本開示は既に複数回実施されており、どの企業も必要最低限の開示水準には達していると考えられる。今後、各企業においては内閣府令等の法制面の動向に留意すると同時に、投資家などのステークホルダーの最新の関心も捉えながら人的資本の現状や中長期的な人的資本価値向上プロセスなどを丁寧に開示し、情報開示の充実化を図っていく必要がある。

次回(第4回)は、人的資本開示の今後の方向性について整理する。

(※1)金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等

」(29頁)(2026年1月30日閲覧)

」(29頁)(2026年1月30日閲覧)(※2)その他には、「(グループ内の)主要会社」「国内グループ」「グローバル」などの開示範囲が含まれている。

以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)

・人的資本編 第1回 調査の背景・概要

・人的資本編 第2回 指標数・指標のカテゴリ

・人的資本編 第3回 目標値・実績値の傾向、連結・単体別開示状況

・人的資本編 第4回 人的資本開示の今後の方向性