1.はじめに

日本総研では、人的資本の開示要請をふまえ、2023年より有価証券報告書における情報開示の状況について調査を行ってきたが、今年度も「日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)」(以下「本調査」)として、3回目の調査を実施した。

第2回となる本稿では、有価証券報告書上での人的資本に関する指標の数やカテゴリ別の傾向について紹介する。

| 第1回 | 調査の概要・記載分量 |

| 第2回 | 指標数・指標のカテゴリ<本稿> |

| 第3回 | 目標値・実績値の傾向、連結・単体別開示状況 |

| 第4回 | 人的資本開示の今後の方向性 |

2.調査の前提

令和5年1月施行の改正「企業内容等の開示に関する内閣府令」においては、「人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標について、次のとおり記載すること。 ⒜ 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を戦略において記載すること。 ⒝ ⒜で記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績を指標及び目標において記載すること」(※1)が求められている。この点をふまえて、本調査においても人的資本に関する指標の(1)指標数、(2)指標カテゴリ別にみた傾向について、調査対象企業100社(※2)の調査を行った。なお、本調査において「指標」とは、有価証券報告書所定の「2.サステナビリティに関する考え方及び取組」欄に記載された人的資本に関する事項(※3)のうち、文中もしくは表中で「指標」「目標」または「KPI」と明記して記載された事項を「指標」と位置付け、集計している。

3.調査結果

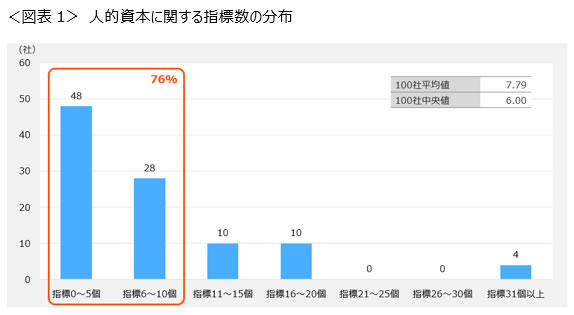

(1)指標数:人的資本に関する指標について、どの程度の個数を開示しているか

有価証券報告書における人的資本の指標数について、調査対象企業100社の動向としては、平均値は7.79指標、中央値は6.00指標であり、10指標以内とする企業が76%と大半を占めている。(図表1)網羅的に多くの指標を開示するよりも、指標の継続開示の実効性や戦略との整合性を考慮し、重要な指標に絞って開示する企業が多い様子がうかがえる。指標数の多寡ではなく、自社にとって重要な指標をどのように設定、説明しているかが重要になっていると考えられる。

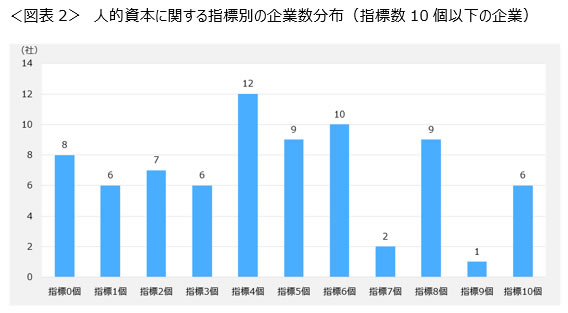

また、10指標以内の企業76社の中には、指標を開示していない企業も8社存在している。(図表2)指標を開示していない企業については、指標として数値化するのではなく、定性的な説明を通して自社の人的資本戦略を伝えることを重視している可能性がある。なお、金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」(※4)にも記載されているとおり、指標を開示することが困難な場合にはその旨および開示することが困難な理由を記載することが望ましい。

(2)指標カテゴリ:指標をカテゴリ別にみた場合、どのような傾向があるか

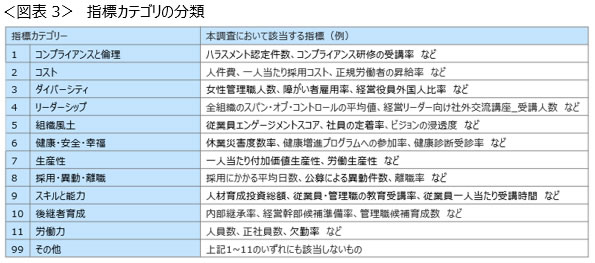

次に人的資本に関する指標について、2018年に国際標準化機構(ISO)が定めた人的資本の情報開示に関する国際的なガイドラインである「ISO30414:2018」を参考に12のカテゴリで分類(※5)した。(図表3)ISO30414は、人的資本のデータ収集、測定、分析、報告に関するガイドラインであり、人的資本に関する報告のための測定基準を体系的に整理しているため、企業が開示している指標の傾向を把握することに適していると判断した。

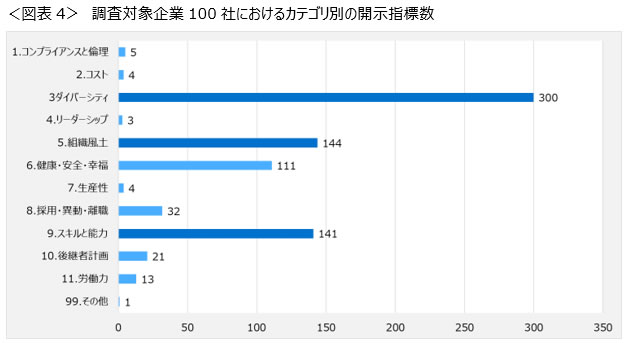

上記のカテゴリ別に傾向をみると、調査対象企業100社の動向としては、「ダイバーシティ」「組織風土」、「スキルと能力」が上位を占める。(図表4)

上位3位を占める指標カテゴリについて、「ISO30414:2018」で示されている指標を参考に、より詳細に分類する。

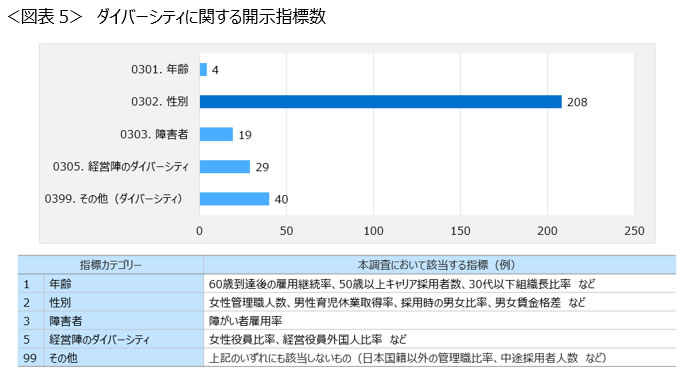

最も多く指標が開示された「ダイバーシティ」については、性別に関する指標が群を抜いて多い。(図表5)性別に関する指標としては、「女性管理職割合」「男性育児休業等取得率」「男女間賃金格差」が多く開示されている。これらは、令和5年1月施行の改正内閣府令において「従業員の状況」で記載が要請された内容とも一致している。加えて、「女性の職業生活における活躍の推進に関する法律」」や「育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律」などの複数の法令によって取り組みや状況の把握が求められてきた経緯があり、定義や算定方法が比較的整理されていることから、開示が進みやすい領域であることが読み取れる。

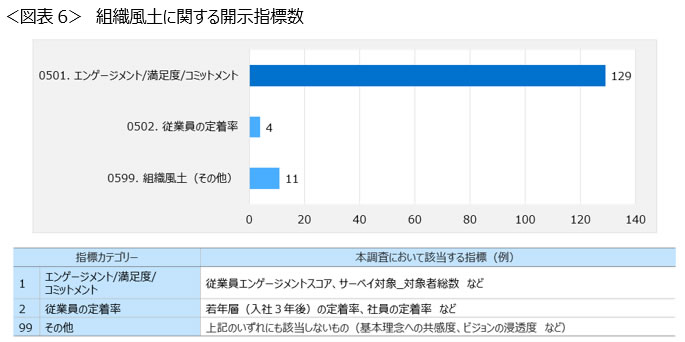

次に、組織風土については、エンゲージメント/満足度/コミットメントに関する指標が多く開示されている。(図表6)そのうち、エンゲージメントサーベイの結果に関する指標を設定する企業が多く、指標数の半数以上を占めている。エンゲージメントサーベイの結果に関する指標は、法令により直接的に開示が義務付けられているものではないが、開示が義務付けられる人材育成方針や社内環境整備方針の実効性を説明する指標として活用しやすい。その点が、開示の広がりにつながっていると考えられる。今後は、スコアそのものの開示にとどまらず、結果をふまえてどのように経営戦略や人材施策に反映させているのかが、評価のポイントになると考えられる。

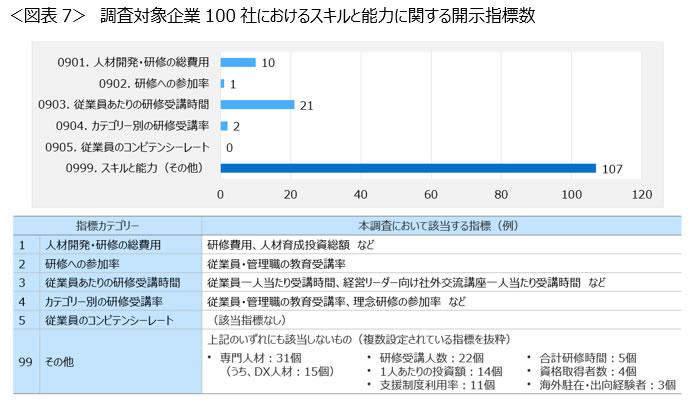

最後に、スキルと能力については、ISO30414のカテゴリに分類されない指標が多くなっている。(図表7)その中でも、特定の専門人材に関する指標が比較的多くみられた。能力そのものは測定が難しい一方で、専門人材という区分は定量化しやすく、事業戦略との関係性を示しやすいと考えられる。今後、事業戦略と連動したスキル定義や成果との関係性をどのように示すかといった点で、企業ごとの特色がより明確に示される領域になると考えられる。また、研修受講人数や1人あたりの投資額といったインプット指標についても、単なる量的開示にとどまらず、インプットがどのようなスキルの獲得や事業への貢献につながるのか、企業の事業戦略との関係性を説明することが求められる。

4.おわりに

本稿では、指標の数並びに指標カテゴリ別の傾向について、調査対象企業100社の結果を述べた。調査の結果、定義や算定方法が比較的整理されている性別に関する指標や、開示が義務付けられている人材育成方針や社内環境整備方針の実効性を説明する指標として活用しやすいエンゲージメントに関する指標については、多くの企業で共通して開示されている傾向が確認できた。一方で、スキルや能力、成果との関係性に関する指標については、企業ごとに指標の置き方にばらつきがみられる状況である。金融庁「記述情報の開示の好事例集2025」(※6)においても、「人的資本の指標は、戦略と指標及び目標の連動が重要」であることが指摘されている。今後の人的資本開示においては、指標の数や種類そのものではなく、指標を通じて自社の課題認識や戦略の意図、成果をどのように説明できるかが重要になると考えられる。次回(第3回)は、これらの指標について、目標値・実績値の開示状況、および開示対象範囲について紹介する。

(※1)同内閣府令第二号様式「(30‐2)サステナビリティに関する考え方及び取組

」

」(※2)本調査は、2025年8月1日時点でのTOPIX100企業(以下「調査対象企業」)100社について、2024年7月から2025年6月までに公表された有価証券報告書を対象としている。

(※3)「「2.サステナビリティに関する考え方及び取組」に記載された人的資本に関する事項」の該当範囲は日本総研独自の判断による。

(※4)金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等

」(29頁)(※5)各指標のカテゴリへの当てはめについては、日本総研独自の判断による整理であり、データの分類方法によっては結果が多少変動する可能性がある。

(※6)金融庁「記述情報の開示の好事例集2025(サステナビリティ情報の開示)

」(66頁)以上

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

連載:日本総研 サステナビリティ・人的資本 情報開示状況調査(2025年度)

・人的資本編 第1回 調査の背景・概要

・人的資本編 第2回 指標数・指標のカテゴリ

・人的資本編 第3回 目標値・実績値の傾向、連結・単体別開示状況

・人的資本編 第4回 人的資本開示の今後の方向性