オピニオン

地方中堅上場企業の企業価値向上(前編)

2026年03月04日 山口真弥、高原祥

1.上場企業にとっての企業価値向上とは何か?

上場企業に対しては、東京証券取引所から「資本コストや株価を意識した経営の実現に向けた対応」が要請されている。この要請の重要な点は、要請に形式的に対応したかどうかではない。自社の成長戦略が、どの程度の資本を前提に描かれており、その資本に対してどのようなリターンを生み出す設計になっているか。この点まで含めて説明できて初めて「資本コストを意識した経営」と言え、こうした取り組みによって企業価値(時価総額)を向上させることが求められている。

しかし、本稿で後述するように、地方中堅上場企業では資本コストを意識した経営への対応が遅れている状況がうかがえる。企業価値向上が求められる中で、単に利益水準や企業規模の拡大といった、これまで重要視されてきた指標の達成だけでは、投資家・市場からは取り組みが不十分とみなされうる。

2.地方中堅上場企業の東証要請への対応状況

当社は、東京と大阪に本社を置き、首都圏のみならず日本国内各地でコンサルティング支援を実施している。本稿の筆者らは大阪本社に属し、特に地方企業の支援を通じて地域経済の活性化に貢献すべく活動している。

そこで本稿では、地方中堅上場企業の企業価値向上の取り組みの現状確認として、近畿・中部・中四国地方における上場企業を対象に、東証要請への対応状況を調査した。また、後編では今回の調査結果と、これまでの中堅企業へのコンサルティング支援で得られた知見を踏まえ、地方中堅上場企業がこうした取り組みを進めるにあたって、重要と考えられるポイントを紹介する。

3.調査方法

調査は、東京証券取引所が公開している『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧』をもとに実施した。東証の企業一覧に記載の「開示済み」、「検討中」に加えて、どちらにも該当しない「未検討」の企業を追加し、2025年10月末時点の対応状況を調査した。なお、対応の有無は、コーポレート・ガバナンスに関する報告書への記載の有無で判定した。

さらに、企業の所在地については、本社が複数の地域にある場合などを考慮し、今回は登記上の住所である本店所在地を用いた。また、中堅企業とは、産業競争力強化法における中堅企業者の定義である、「中小企業者を除く従業員数2,000名以下の企業」に該当する企業とした。

4.調査結果から見える地方中堅上場企業の現在地

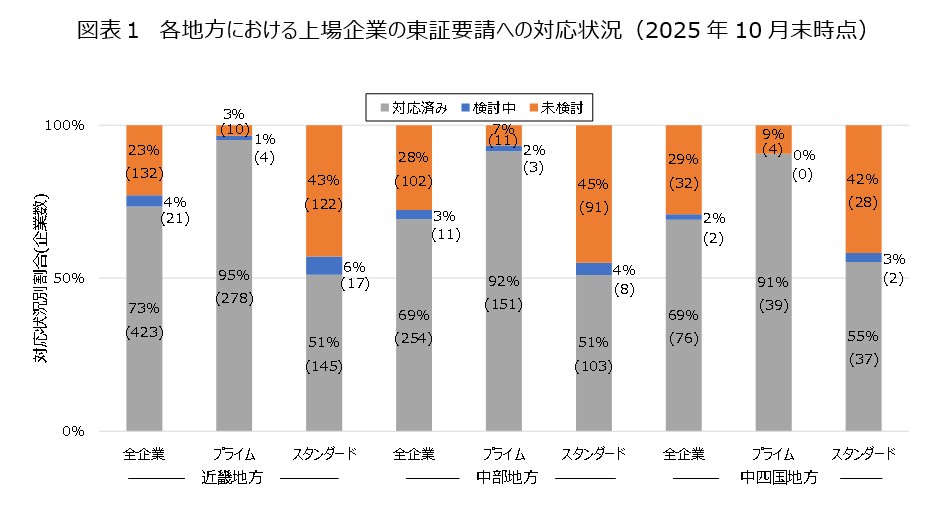

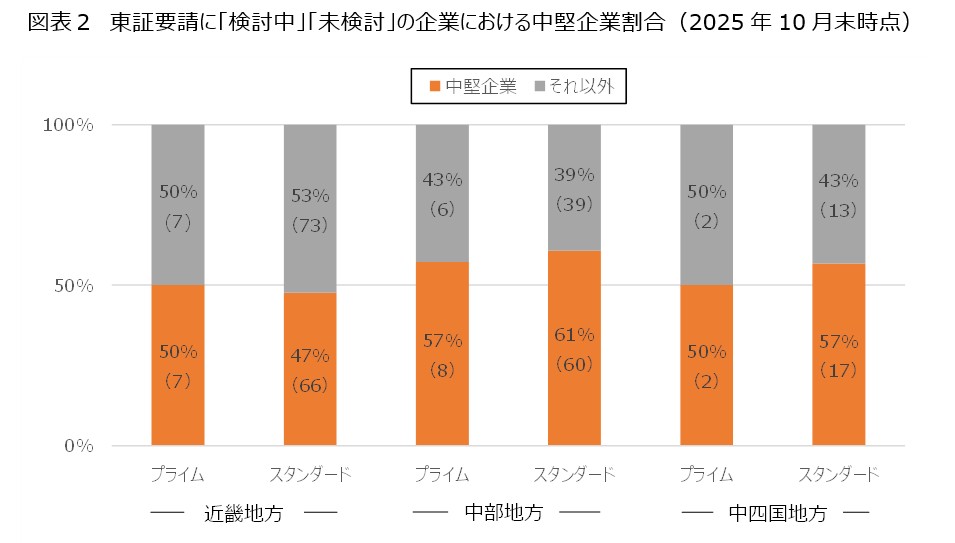

調査結果として、近畿、中部、中四国地方の上場企業のうち、約7割の企業が東証要請に対応済みである。ただし、上場区分別にみると、プライム市場上場企業は約9割の企業が対応済みであるが、スタンダード市場上場企業では約5割まで減少する。(図表1)また、「検討中」と「未検討」の全企業に占める中堅企業の割合は、5~6割であった。(図表2)

調査の結果、スタンダード市場上場企業や中堅企業の中には、明確に対応策を打ち出せておらず、検討中あるいは対応状況が外部からは読み取りにくい状況にある企業が散見される。これは経営努力が不足しているという話ではなく、以下のような背景から生じていると考えられる。

①これまでの成長が、地域性や事業基盤の強さに支えられてきたがゆえに、戦略や財務の考え方を「市場や第三者に向けて説明する」必要性が相対的に低かった、という構造的背景がある。

②そもそも、製造業であれば製造に関する機能など、事業の中心に近い部署や機能は成長に伴い強化されているが、戦略、組織・人事、財務といった本社部門の機能や人員強化が後回しになりがちである。

③単一の事業領域で戦っていることが多く、原材料費の上下動や、市況変化による需要の変動などに業績が大きく左右されることから、成長戦略を描いても結局実現しないのでは、という考えがある。

これまでは大きな問題とされなかったものの、こうした状況が長期化すれば、意図せず企業価値を下げてしまうリスクを内包する。さらに、単に成長戦略が語られていても、「その成長に、どの程度の資本を投下し、どの水準のリターンを想定しているか」まで説明できなければ、市場や金融機関からは戦略として未完成なものと受け止められやすい状況にもなっている。

5.総括:なぜ企業価値向上が重要なのか

のような成長を目指すのか。そのために、どの経営資源を、どの程度投じるのか。そして、その成果をどのように回収していくのか。これらを一体として考えることは、金融機関や取引先、従業員との対話の質を高めることにもつながる。そのうえで、上場企業は時価総額という評価軸とどう向き合うのかを考える必要がある。

本稿では、近畿、中部、中四国地方のプライム市場、スタンダード市場上場企業の東証要請への対応状況を調査し、そのうち中堅企業の企業価値向上の取り組みについて考察した。後編では、地方上場中堅企業がこうした取り組みを進めるにあたって、重要と考えられるポイントを紹介する予定である。

参考文献

・株式会社東京証券取引所.『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表(2025年10月末時点)』(https://www.jpx.co.jp/equities/follow-up/02.html)

・各企業HP、統合報告書、有価証券報告書等開示資料

※記事は執筆者の個人的見解であり、日本総研の公式見解を示すものではありません。

関連リンク

地方中堅上場企業の企業価値向上

・(前編)

・(後編)